אל תמהרו להיפטר מהאג"ח הארוכות

הרפיון הכלכלי בארה"ב ובאירופה ימנע העלאה משמעותית של הריבית ב־2011. אג"ח ארוכות עשויות להמשיך ולספק תשואה עודפת

בדיוק לפני שנה, בנובמבר־דצמבר 2009, שרר בשווקים הפיננסיים קונצנזוס: ההערכה הרווחת היתה כי מועד תחילת העלאות הריבית במדינות המערב עומד בפתח, כי סביבת ריבית גבוהה יותר בטווח של חודשים תגרום הפסדים למחזיקי האג"ח, וככל שמועד הפדיון רחוק יותר - יהיו ירידות השערים ניכרות יותר.

רבים האמינו כי המשק האמריקאי התגבר על פגעי המשבר, וכי הממשל יחל ב־2010 לממש את התוכנית הפיסקאלית לספיגת חלק מהאמצעים הכספיים האדירים שהזרים לכלכלה. פעולה זו אמורה היתה להביא לגיוסי חוב גדולים בשוקי האג"ח ולעליית תשואות.

מרבית המומחים סברו כי הממשל מתכוון להעביר את "שרביט" הובלת הצמיחה אל המגזר העסקי, ובכך תבוא על פתרונה האנומליה שליוותה את השווקים.

מעטים הבחינו כי האינדיקציות הריאליות אינן מגבות את תוכנית הממשל, אך היה ברור לכל כי הקברניטים לא ימהרו לבצע צעד כה חריף בטרם יהיו משוכנעים שיצליח, שכן כישלון הפירמות הגדולות לקבל עליהן את "מקל השליחים" עלול לדרדר את הכלכלה ולהחזירה לתרדמת חמורה אף יותר. הנשיא אובמה החליט לאחר התלבטויות לדחות את יישום התוכנית.

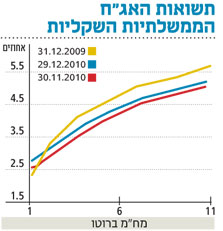

ומה קרה בשוקי האג"ח? טובי המומחים המליצו לקצר טווחים, בהנחה כי רמת התשואות נמוכה היסטורית, וכל רווחי ההון מוצו, ומכאן התשואות עלולות רק לעלות. האפקט התבטא בשיפועו של עקום התשואה.

ככל שטווח האג"ח היה ארוך יותר וסיכון השתנות הריבית גבוה יותר, עודף התשואה היה גדול יותר - מי שהלך על האג"ח הארוכות לקח סיכון, ונהנה מתשואה עודפת.

לקראת אמצע הרבעון הראשון של 2010, החלו יותר ויותר שחקנים להבין כי המשק חורק וכי הרפיון בתחומי התעסוקה והדיור נמשך ואף מחריף.

בהמשך השנה התבשרנו על המשבר בגוש היורו. משמעות ההתפתחויות על שוק האג"ח היתה ברורה: דחייה של העלאות הריבית, וכתוצאה מכך חזרה מסיבית של המשקיעים אל האג"ח הארוכות, כך שנאמני הטווח הארוך נהנו מרווחי הון ניכרים. הואיל ותוכנית הממשל לספיגות כספים נדחתה, ואין רואים מתי תתממש - רווחיות האג"ח הארוכות, שקליות וצמודות, במהלך השנה החולפת היתה טובה בהרבה מזו שהניבו האג"ח הבינוניות והקצרות.

תיאור זה נועד להפקת לקחים. אמנם, גורם הזמן מהווה פקטור מרכזי בקביעת עיתוי "מסירת המקל" למגזר העסקי, ומה שהיה ב־2010 לא בהכרח צפוי גם בשנה הקרובה. קיימים אף ניצני שיפור במצרפים הריאליים - אך מקור רובם בהזרמות המסיביות של הממשל.

יתרה מכך: אם ב־2008–2009 פעלו הבנקים המרכזיים והממשלות בעולם בצורה מתואמת, כשהפחיתו את הריביות ורכשו אג"ח בשווקים, ב־2010 היינו עדים לפיצול. בעוד שארה"ב המשיכה ביתר שאת במדיניותה המרחיבה, אירופה גזרה על עצמה ריסון.

לדיסהרמוניה הפיסקאלית ברחבי העולם נלווית "מלחמת מטבעות", כשכל מדינה שואפת ופועלת למען היחלשות המטבע המקומי. הואיל וחזית זו לא צפויה להירגע בשנה הקרובה, קשה לראות שינוי דרמטי במדיניות הריבית, שכן מדינה המעלה ריבית ללא תיאום עם האחרות מעודדת יבוא הון ספקולטיבי לתחומה, והתוצאה היא ייסוף מטבע ופגיעה ביצוא ובצמיחה.

תשואות האג"ח אצלנו ובחו"ל נמוכות ביותר, ואיני רואה תרחיש של ירידת תשואות נוספת בשנה הקרובה. עם זאת, ייתכן מצב שלפיו רמת התשואות הנוכחית תישאר סטטית פחות או יותר. הגירעון הצפוי בתקציב 2011 בישראל - 2.9% בלבד - יאפשר תמיכה ברמת התשואות הנוכחית בשוק האג"ח, ולהעלאת ריבית של 1% לא תהיה השפעה חדה, נוכח עודפי הביקוש המוסדיים.

המסקנה המתבקשת היא שכדי לקבל עודף תשואה כדאי להישאר עם רכיב לא מבוטל של אג"ח ארוכות טווח. תלילותו של עקום התשואה מאפשרת ליטול סיכון, כדי להשיג עוד כמה אחוזי תשואה.

הכותב הוא יועץ השקעות ודירקטור בחברות בורסאיות ואחרות