שנת הריסטארט: ההייטק הישראלי מייחל ליציאה מהמשבר ב-2011

התעשייה מתחילה את 2011 כשהיא נאחזת בתוכנית האוצר לשילוב הגופים המוסדיים בהשקעות בענף. אין לה הרבה ברירה, אחרי שאת 2010 סיים קטר הצמיחה של המשק עם צמצום בהשקעות, אקזיטים ספורים ותחרות גלובלית מתגברת. "כלכליסט" משרטט את התרחישים לשנה החדשה ב־11 נקודות

האיום הגלובלי: הסינים באים (וההודים והרוסים)

עד לפני כמה שנים ראה ההייטק הישראלי בחו"ל בעיקר הזדמנויות. בחו"ל נמכרו החברות הישראליות, שם הם מכרו את תוצרתן ושם הונפקו רוב החברות המצליחות. הצד השני של המטבע הוא שבשנים האחרונות, לצד החשיבות העצומה של שוקי חו"ל, הם גם האיום הגדול ביותר על התעשייה המקומית.

את מה שגילתה ישראל לפני שלושה עשורים מגלה העולם עכשיו ומשלים פערים במהירות רבה. ההייטק אינו רק קטר צמיחה אלא גם מאיץ תהליכים בתוך החברה. כך, בתוך כמה שנים צמחו תעשיות הייטק ענקיות בהודו, סין ורוסיה. האחרונה שוקדת על המרצת התעשייה שלה, ורק לאחרונה הכריזה על הקצאה של 2 מיליארד דולר להקמת פארק תעשיות טכנולוגיה, לצד הקצאה של מיליארדי דולרים להשקעות בחברות.

האיום המגיע ממדינות אלה מכוון למשק הישראלי בכל הרמות. חברות רבות בוחרות כיום להקים מרכזי פיתוח בהודו ובסין, וישראל נמצאת במקום נמוך ברשימת ההעדפות. המצב כה חמור עד שיש הרבה חברות ישראליות שמקטינות את מרכזי הפיתוח המקומיים לטובת מרכזים בהודו, סין ומדינות מזרח אירופיות.

נוסף על כך, המשקיעים הזרים חושבים פעמיים לפני שהם מקצים כסף להשקעות בישראל. הקמת קרנות הון סיכון בהודו, סין ואפילו וייטנאם ומדינות קטנות אחרות הפכו את ישראל לעוד מדינה ברשימה ולא לבחירה היחידה בתחום ההשקעות בהייטק. כאשר נשאלו משקיעים זרים על ידי חברת דלויט היכן יעדיפו להשקיע ב־2011, מרביתם הצביעו על סין, הודו וברזיל כשווקים שאליהם ירצו להפנות כספים בחמש השנים הקרובות.

האם לקטר הצמיחה הישראלי יש סיכוי במלחמה שלו מול האיום הגלובלי? התשובה היא, ללא ספק, כן. תעשיית ההייטק הישראלית כבר שינתה את פניה כמה פעמים, ומתעשייה שהיתה מוכוונת ייצור ומערכות כבדות נהפכה ישראל למדינה של פיתוח, תוכנה, שבבים ומערכות ציוד רפואי. השלב הבא של ההתפתחות נמצא בפתח, והוא קרוב לוודאי יהיה התשובה לאיום הגלובלי; בשלב זה טמונה התשובה ליכולת ההייטק לשרוד. האם ישראל תצליח לנצל את היצירתיות והיזמות כדי למצא את הנישות הפנויות בעולם הגלובלי או שהיא תיאלץ להתמודד עם הודו בכוחות מאוד לא שווים?

תוכנית האוצר: הבשורה הכי טובה ל־2011

הבשורה האופטימית ביותר של 2010 יצאה באופן מפתיע ממשרד האוצר. אותו משרד שכולם כה נהנים לנגח הגה תוכנית שזכתה לשבחים רבים בתעשייה. הסעיפים הבולטים בה היו שילוב הגופים המוסדיים בהשקעה בקרנות הון הסיכון בישראל, ועידוד הקמת מרכזים טכנולוגיים של חברות פיננסיות גדולות.

הדרך שבה בחר חיים שני בתוכניתו לשלב את הקרנות היתה רשת ביטחון להשקעותיהן בסכום של עד 200 מיליון שקל בשנה. הסכום שהוקצה נראה על פניו קטן לתעשייה, אך באוצר הבהירו שאם כל הסכום ימוצה לא תהיה בעיה להקצות סכום נוסף. לאורך השנים נמנעו הגופים המוסדיים מלהשקיע בקרנות הון סיכון מקומיות, בתירוצים שונים או בנימוק שאינם רוצים להיכנס לתחום שבו אין הם מבינים.

הסיבה הראשונה היתה דמי הניהול שלוקחות הקרנות, אבל המוסדיים שכחו את דמי הניהול שהם לוקחים באופן מסורתי וללא כל בעיות. מוסדיים רבים ציינו את בעיית הג'יי קרב (J–curve), שבה בשנים האחרונות ההשקעה שלהם בקרנות נרשמת כהפסד ומשפיעה על התשואות שלהן - וגם לזה תמיד נמצא פתרון יצירתי. רובם טענו שהקרנות מפסידות ואינן יוצרות תשואות איכותיות, עובדה שהיא אולי נכונה אבל לא מנעה מהם להשקיע בנדל"ן במזרח אירופה שקרס, או באג"ח של חברות שעד היום אין להן מושג איך יחזירו אותו.

רשת הביטחון שאותה הציע האוצר אמורה, למעשה, ליצור דו־שיח מחודש בין הקרנות ולגמור להן את כל התירוצים. השאלה היא אם המוסדיים באמת רוצים להשקיע בקרנות הישראליות. קרוב לוודאי שבמהלך 2011 נקבל את התשובות לשאלה זו, וקרוב לוודאי שלא נראה הסתערות המונית של מוסדיים על הקרנות הישראליות, אבל באופן מפתיע גם הרבה קרנות ישראליות יבחרו לא לרוץ לזרועות המוסדיים הישראליים. הניסיון עם אלה מלמד שהסבלנות שלהם מאוד קטנה, רגישותם לסודיות המידע של הקרנות קטנה גם כן, והמחויבות שלהם לטווח ארוך בדומה למשקיעים המוסדיים הזרים אף היא אינה גדולה.

ברקליס, סיטי ושאר ענקי הפיננסים הבינלאומיים הם רק כמה מהשמות שעליהם מדובר שיקימו בישראל ב־2011 מרכזי פיתוח טכנולוגיים. השאיפה הזו למקסם את היכולות של השוק הישראלי בתחום הפיתוח הטכנולוגי הביאה את בכירי האוצר לקדם את הנושא במרבית המוסדות הפיננסיים המובילים בעולם. עד כה, רק ברקליס נמצא בתהליכים להקמת מרכז פיתוח בישראל. הפריצה הגדולה צפויה להיות ב־2011, אך התרחשותה כלל אינה בטוחה. הקמה של כמה מרכזים טכנולוגיים בישראל היא הצלחה עצומה לתוכנית האוצר, אבל גם מרכז אחד אינו כישלון — הוא אחד יותר מכפי שיש כיום בארץ.

הישראליות הגדולות: האחרונות כבר על המדף

בתוך חודשים לא רבים יכולים למצא את עצמם אלפי העובדים של קומברס, רדוור ונס טכנולוגיות תחת בעלות חדשה. שלוש החברות עומדות על סף מחיקה מרשימת החברות הישראליות - כל אחת מסיבותיה שלה. כל אחת תקבל מחיר אחר, אך התוצאה תהיה זהה: החברה תימכר למרבה במחיר, תיהפך לחברה פרטית השייכת לגוף גדול וזהותה הישראלית תימחק כלא היתה; הטוב ביותר שיכול להישאר כאן הוא מרכז פיתוח מקומי.

זה יותר מעשור לא קמה בישראל חברת הייטק המעסיקה מאות עובדים. חברות רבות נעלמו - דוגמת מרקורי שנעלמה בתוך HP, ואחרות שהיה להן פוטנציאל רב דוגמת קופרגייט ואחרות בחרו ללכת בדרך "הקלה" ולהיעלם בתוך חברה אמריקאית נסחרת.

האם החלום של בכירי תעשיית ההייטק בישראל על שורת חברות ישראליות גדולות מקבל תפנית נוספת לרעה? קרוב לוודאי שכן. החברות הישראליות מגלות אמת מרה פעם אחר פעם כאשר הן מנסות לגדול: הן נעצרות בקיר בלתי נראה. הן מגלות כי להיהפך לצ'ק פוינט זה בכלל לא קל; אין דרך קיצור, רק הליכה בדרך ארוכה ללא מחשבה על אקזיט תהפוך אותן לגדולות באמת.

הישראליות היחידות שעוד מעזות לחשוב בגדול עדיין עושות זאת בקטן. יצרנית מערכות התקשורת מלאנוקס עשתה באחרונה את הצעד הראשון לקראת היהפכותה לחברה גדולה כשרכשה את וולטייר. צעד זה מצביע להערכת רבים יותר על רכישה שמרנית ובטוחה, ופחות על רצון לפרוץ לשווקים חדשים.

חברת אדסמרקט, העוסקת בפרסום באינטרנט, עושה סימנים ראשונים של רצון להוביל בתחומה. חברות אלה ודומות להן עדיין רחוקות מרחק רב מהכנסות מאות מיליוני הדולרים של נס, רדוור וקומברס, ולכן התקווה לגביהן היא עדיין תקווה בלבד. מה שבטוח הוא שאחרונות החברות הישראליות נעלמות; וכלל לא בטוח שאחרות אכן יקומו במקומן.

המדען הראשי: רוח חדשה בתמ"ת

אבי חסון, המדען הראשי החדש

אבי חסון, המדען הראשי החדש

ב־1 בינואר 2011 ייכנס בדחילו ורחימו אבי חסון לתפקיד המדען הראשי במשרד התמ"ת. אבי חסון הוא כל מה שכל המדענים הראשיים שהיו לפניו לא היו. הוא אינו איש אקדמיה, עבד בתעשיית ההייטק אבל לא היה בכיר בה והיה שותף פעיל בקרן ההון סיכון ג'מיני. רבים חשים שהוא נכנס לנעליים הגדולות עליו בעשרות מידות, ולמעשה הוא שם רק כדי לאפשר לאנשי משרד התמ"ת להשתלט על המעוז העצמאי של תעשיית הטכנולוגיה הישראלית.

האם כל החששות ממינויו של חסון הופכים אותו למועמד לא ראוי, או להפך - הופכים אותו למייצג הראשון של חשיבה מחוץ לקופסה שתחולל מהפך במשרד המדען? הדיבור על הצורך בשינוי במשרד התמ"ת אינו חדש, לאחר שרבים בתעשייה הלינו על אופן ההתנהלות שלו, על הקשיים בהשגת תמיכות לתעשייה, על הקיצוצים השכם והערב בתקציב המשרד ועוד.

משרד המדען הראשי הוא כיום חוד החנית של ממשלת ישראל בסיוע לתעשיית ההייטק המקומית. כל התהליכים והיוזמות הממשלתיות לתעשייה החלו במשרד זה - החל ביוזמה שיצאה לדרך ב־1993 והיתה למעשה אבן הפינה להקמת תעשיית ההון סיכון בישראל ועד לקרנות מדעי החיים שהחלו במהלך 2001. המענקים שאותם מעביר המדען הראשי מדי שנה למחקר ופיתוח לחברות רבות בשנות המשבר היו גלגל הצלה חשוב ביכולתן לשרוד ללא כל מימון חיצוני.

אבי חסון יכול להוכיח שכל המחשבות וההרהורים עליו היו פרי דעה קדומה ובורות, אם ייכנס למשרד ללא מורא ויתחיל לבצע שינוי מקיף בכל התחומים הדורשים רענון. מעמדו של חסון כמדען ראשי לגיטימי יתחזק רק אם יוכיח שהתקציב בתקופתו שמר על היקפו והיוזמות שיוצאות מהמשרד לחיזוק התעשייה נמשכות במלוא המרץ. עם זאת, ירידה בתקציבי המדען או שיתוק בפעולותיו יוכיחו כנראה שאכן הנעליים גדולות למידותיו.

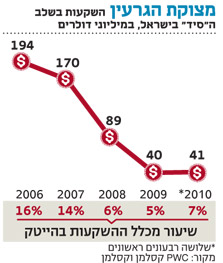

השקעות בסיד: בתהליך התכווצות

הקטסטרופה בהשקעות "סיד" (Seed) מתמשכת כבר שנים. השקעות סיד הן השקעות ראשונות בחברות בשלב המוקדם בחייהן, ומרמזות במידה רבה על מספר חברות ההייטק שיפעלו כאן בעוד כמה שנים.

לפי דו"ח המאני טרי האחרון של קסלמן וקסלמן, ברבעון השלישי של השנה גייסו 3 חברות בלבד בשלב ה"סיד" הון שהסתכם ב 11 מיליון דולר, 4% בלבד מכלל עוגת ההשקעות באותו רבעון, זאת לעומת 6 חברות שגייסו כ 13 מיליון דולר ברבעון הקודם. בשנת 2008 היקף השקעות הסיד בישראל עמד על 5%, ואילו בשנה שעברה עמד על 6%, זאת לאחר שבמהלך 2004 עד 2007 עמד על יותר מ 8%.

2011 אינה צפויה להיות טובה יותר. הקרנות שהתכווצו החלו טרנד חדש כדי להראות שהן פעילות - פעילות "פרה־סיד", כלומר השקעה של מאות אלפי דולרים בודדים. לחברות בוגרות יותר, הנמצאות בשלב של מוצר קיים או פיילוט, מגדילות הקרנות את הגיוסים ללא יותר ממיליון דולר. רק לפני שנתיים היו חברות כאלה מגייסות 10-5 מיליון דולר. שלא תטעו. חברות אלה כנראה אינן נדרשות ליותר מזה. מדובר בצוותים קטנים, מממנים את החברה בשלביה הראשונים מכסף אישי, ומפתחים את המיזם בשעות הקטנות שלאחר העבודה.

רוצים לדעת איך ייראו ההשקעות ב־2011? קחו לדוגמא את Any.Do, חברת סטארט-אפ מבטיחה. מנכ"ל גוגל אריק שמידט, מולטי-מיליונר, יחד עם קרן ג'נסיס וגופי השקעה נוספים סיכנו לא יותר ממיליון דולר מכספם כדי לתמוך במיזם החדש. שלושת היזמים, יוצאי 8200 וממר"ם, פרצ'יק, יוני לינדנפלד ואיתי כהנא, עבדו מהבית עד שההשקעה איפשרה להם לעבור למשרד נורמלי יותר בהוד השרון.

ב־2011 מיליון דולר יהיו מה שהיו פעם 10 מיליון דולר, רק דבר אחד צריך לזכור: השקעה של 10 מיליון דולר יכולה להניב אקזיט של 100 או 200 מיליון דולר, אבל השקעה של מיליון דולר אינה יכולה להניב הרבה יותר.

קרנות הון סיכון: מצפים לגיוסים

קרנות ההון סיכון הישראליות לא גייסו אפילו שקל אחד ברוב 2010 (כפי שחשפנו הבוקר, המצב הזה השתנה) ובכל 2009. 2008 לפחות הצילה את הקרנות שהספיקו להשלים גיוסים, עד פרוץ המשבר בספטמבר של אותה שנה. ללא תעשיית הון סיכון מקומית גדולה אין תקומה להקמת חברות סטארט־אפ איכותיות בישראל. רק המשך קיומן של קרנות דוגמת פיטנגו, כרמל, ג'מיני ואחרות יבטיח את המשך ההשקעות בחברות ישראליות.

ב־2011 צפויות לצאת לגיוסים רוב הקרנות המקומיות, בהן פיטנגו, כרמל, ורטקס, מגמה, יזראל קלינטק וטרה. הצלחה של גיוס קרנות משמעותיות של פיטנגו וכרמל משמעה המשך הזרמת הון להרבה סטארט־אפים מקומיים. לפי הערכות, שתי הקרנות יסתפקו כיום ב־200 מיליון דולר לערך ולא יטפסו לקרנות של 300 מיליון דולר ויותר. כפי שבכיר בתעשייה אמר ל"כלכליסט" לאחרונה: "200 הוא ה־300 החדש בגיוסי קרנות".

בלי כל קשר ליכולתן של הקרנות הגדולות להצליח לגייס, התחזקות הקרנות הזרות תימשך ב־2011. בשנה האחרונה רבים מהאקזיטים בישראל היו של קרנות זרות בלבד, למשל מכירת החברות 5min, אייסקוט, אלטורו ודאפר. לפי IVC, חלקן היחסי של הקרנות הישראליות בהשקעות בחברות הישראליות היה 32% בלבד מהיקף הגיוסים של החברות הישראליות ברבעון השלישי של 2010.

2010 עמדה גם בסימן פרידה של כמה שותפים מהקרנות. אור ישראלי פרש מגיזה; רוב גניסר ואלישבע יעקובוביץ’ עברו למעמד של שותפים עצמאים בוורטקס. תופעה זו צפויה להימשך לנוכח הסכומים הקטנים שגייסו מרבית הקרנות, והקושי לגייס קרנות המשך. תסריט אופטימי ל־2011 יביא את היקף גיוסי הקרנות המקומיות לכ־500 מיליון דולר. תסריט פסימי כבר נראה ב־2010, וכל חזרה עליו תביא מכה קשה לתעשייה.

החממות הטכנולוגיות: שנת הרפורמה

עשור של הפרטה בחממות הטכנולוגיות טרם הראה סימנים מעודדים של הצלחה. למעשה, המצב הפוך. הכנסת חשפה בתחילת השנה כי החממות הטכנולוגיות חייבות למדינה 67 מיליון שקל, זאת לאחר שמאז 2003 החזירו לקופה 14 מיליון שקל בלבד.

בינתיים התוהו ובוהו חוגג: כחמישית מהחממות נתפסו כאשר הן לוחצות על היזמים לשלם 15% ממימון המיזמים, במקום גופי ניהול החממות עצמם שהתחייבו לכך במסגרת הזיכיון שקיבלו. הגופים הפרטיים שקיבלו לידיהם חממות בתחילת העשור, מרביתם קרנות הון סיכון וגופי ניהול פיננסיים, מיואשים מהמנגנון הפוליטי שנוצר בגופי הניהול, ממבחר החברות, מאי־היכולת לגייס להן כסף, ומהמגבלות בחוק המו"פ המקשות את מכירתן. מרבית קרנות ההון סיכון, בהן ורטקס, באטרי, פרגרין ואפילו רד בינת, מהרהרות ברצינות להעביר את הניהול לידיים אחרות.

לא למצב הזה פיללו הקרנות. אמנם, השנה נרשמו שני אקזיטים מעניינים בעלי החזר גבוה מכיוון החממות. קוויקסי, שגדלה בחממת ניות של האחים עופר, נהפכה לחברה הישראלית השנייה שנמכרת לגוגל תמורת 12 מיליון דולר. דרויד סקיוריטי מחממת מעין ונצ'רס הפתיעה כאשר נמכרה במכפיל של פי עשרה על ההון שהושקע בה תמורת 9.4 מיליון דולר לתאגיד אבטחת המידע AVG.

אולם מדובר במקרים היוצאים מן הכלל, שאינם מייצגים את ההחזרים של החממות. נכון, יטענו הזכיינים, החממות לא נוסדו כדי לעשות אקזיט אלא כדי להצמיח תעשייה, אך האוצר נחוש לבצע רפורמה שתחליף את מרבית הגופים המנהלים כיום את 26 החממות הטכנולוגיות הפרוסות לכל אורך הארץ. ייתכן מאוד כי הגופים שייבחרו לא יבואו מנוף ההון סיכון, אותו נוף המתמחה בהשקעות בחברות בשלב המוקדם, שמתקשה כיום למצוא מימון לחברות הפורטפוליו בוגרי החממות, אלא דווקא מכיוונם של גורמים פיננסיים הרואים בחממות הזדמנות לשיפור המיתוג.

שנת 2011 תהיה, אם כן, שנת הרפורמה בחממות. זו רפורמה רצויה, מובנת מאליה, בהתחשב בכך שגם זכייניות ברשתות הטלוויזיה המסחריים או בניהול קווי התחבורה עומדות מדי כמה שנים לבחינה מחדש. זהו תהליך חיוני שמסייע למדינה לפקח על הנעשה בשירותים החיוניים שהיא מפריטה וגופי הניהול מבינים זאת, חלקם אף מזהים את הרפורמה כנקודת יציאה עבורם.

בינתיים מבקש האוצר מהחממות להחזיר את החוב במהירות האפשרית. אם אפשר, דרך מכירת חברות, כל זאת בעוד שבכוונתו להדק את הפיקוח על מכירת נכסי קניין רוחני לחברות זרות. אלא שהחברות הזרות נזהרות מחברות חממה כמו מאש, מכיוון שהמחיר על רכישת נכסים רוחניים של חברת חממה לעולם איננו ידוע מראש. רפורמה בגופי הניהול של החממות היא חשובה, אך היא לא תעבור כפי שהאוצר רוצה, לולא יתיר מעט את ההקשחות על מכירת קניין רוחני לחברות זרות, מקור המזומנים העיקרי של תעשיית ההייטק הישראלית.

אקזיטים: הברומטר האמריקאי מעודד

חודש דצמבר לא ידע אפילו אקזיט אחד, אבל האופטימיות מגיעה מעבר לים, שם חגיגת המכירות במאות מיליוני דולרים נמשכת

יש לקוות שחודש דצמבר השחון בכל הנוגע למספר האקזיטים בישראל, לא יבשר על מה שעתיד להתרחש ב־2011.

לפי בדיקת "כלכליסט", מספר עסקאות המיזוגים והרכישות בענף ההייטק בישראל עומד בדצמבר על אפס, וזאת ביחס ל־11 עסקאות שהתבצעו ב־2009 ושבע עסקאות בשנה שלפניה. גם המאזן של 2010 כולה לא מרשים במיוחד. כלל עסקאות הרכישה של חברות הייטק מקומיות הסתכם השנה ב־2.2 מיליארד דולר, בהשוואה לרכישות ב־2.5 מיליארד דולר ב־2009, ו־2.7 מיליארד דולר ב־2008, לפי הנתונים של חברת המחקר IVC. תזכורת: שנת 2010 סומנה על ידי רבים כ"שנת היציאה מהמשבר".

סמן לאופטימיות לשנה הבאה מגיע דווקא מארה"ב, המצפן הכלכלי של ענף ההייטק העולמי. לפי סקר שפרסם בשבוע שעבר איגוד קרנות ההון סיכון האמריקאי, יותר אנשי הון סיכון צופים שישקיעו יותר הון בשנה הבאה, ויותר מנכ"לים של חברות סטארט־אפ צופים כי ישכרו יותר עובדים, ימכרו יותר ויתוגמלו יותר בשנה הבאה. לפי הסקר, שני שלישים מאנשי ההון סיכון האמריקאים, ו־44% מהמנכ"לים צופים יותר הנפקות בבורסות, בעוד שרוב מכריע של 81% מאנשי ההון סיכון ו־82% מהמנכ"לים צופים יותר רכישות בשנת 2011.

יותר ממחצית שתי הקבוצות צופה עלייה או יציבות באיכות ההנפקות והרכישות. עם זאת, רק 4% מהמנכ"לים מתכוונים לצאת לתהליך של הנפקה בשנת 2011, ו־37% מהם צופים כי יירכשו על ידי חברה ציבורית.

מספר חברות ישראליות לא מבוטל בנה על הנפקה בנאסד"ק בשנה הבאה. בין החברות שכבר החלו להתכונן: יצרנית תחנות הכוח הסולאריות ברייטסורס; חברת אבטחת המידע של שלמה קרמר - אימפרבה; חברת מסכי המגע אנטריג ואפילו פרוביג'נט, חברת השבבים המבטיחה המקילה על חברות הסלולר להתמודד עם עומס הגלישה בסמארטפונים. לאחר שווינטגרה הישראלית ויתרה על הנפקה לקראת סוף השנה האזרחית בגלל תנאי השוק, והעדיפה את הצעת הרכש של PMC־סיירה, נראה כי התוכניות השונות להנפקה ייאלצו להמתין מעט.

כמה חברות ישראליות מוצלחות שבהן הושקעו עשרות מיליוני דולרים מכריזות כי הן נועדו להיות חברות גדולות, ופניהן שלא להירכש. בהן ניתן למצוא את פריימסנס, אנוביט, סיאנו וקנדואיט. אלה חברות בעלות שיעור צמיחה גבוה במיוחד, אשר קיבלו כבר כמה הצעות רכישה, גם מענקיות טכנולוגיה בינלאומיות, אך סירבו לכולן. מעניין אם בשנה הבאה הן יצליחו לעמוד בפרץ.

בכל שנה שעוברת, מצוקת המזומנים של קרנות ההון סיכון שבראו את החברות הללו הולכת וגוברת. לא ירחק היום וגם חברות הסטארט־אפ יימכרו, ואם זה לא יקרה בשנת 2011, אולי בשנה שלאחריה. אם לשפוט לפי 2010, גם השנה הבאה תהיה בסימן הרטרו לשנות האלפיים: עיקר העסקאות יגיעו מעולם התקשורת, השבבים והאינטרנט.

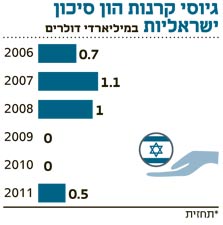

קלינטק: הטרנד התעייף

כמו כל טרנד, גם הקלינטק מראה סימני התעייפות. הטייקונים הישראלים ממשיכים להשקיע בהתפלת מים ובגז טבעי, קרנות ההון סיכון ממשיכות להרים את דגל הקלינטק, אבל בפיתוח טכנולוגיות חדשות, אלה שישנו את הדרך שבה אנו מבזבזים אנרגיה, באר ההשקעות הולכת ומתייבשת. למעשה, היא מעולם לא היתה ממש מלאה. בשנת 2009 הושקעו בענף בישראל 67 מיליון דולר בלבד, כאשר שליש הלך לחברה אחת: סולאראדג', והשנה הנוכחית הולכת ככל הנראה להיסגר על מחצית מכך, כך מעריכים בפירמת רואי החשבון PWC קסלמן וקסלמן.

מצוקת האשראי וחוסר הנכונות של הקרנות להשקיע בתחום מעיקות על חברות הסטארט־אפ, אשר מתחילות לשדר סימני מצוקה. "אם ענף הקלינטק בישראל יישאר במצבו, הוא צועד לקראת קריסה", אומר איתן גלזר, שותף וראש תחום קלינטק ב־PWC. "שלא כמו השקעות באינטרנט, שאינן דורשות הרבה, לקלינטק דרישות הון משלו. צריך הון רב בשביל להפעיל מעבדות ולבצע ניסויים מורכבים, וברגע זה הקרנות עדיין יושבות על הגדר".

גלזר סבור שגידול בהשקעות בקלינטק הישראלי יחול רק בתנאי שיאושרו תוכניות הממשלה לענף. התקווה לקלינטק הישראלי נמצאת כיום בשלוש תוכניות שממתינות כעת לאישור: התוכנית להשקעה בטכנולוגיות לתחליפי נפט לתעשייה ולתחבורה; התוכנית להקטנת פליטת גזי חממה והתוכנית של משרד התשתיות להתייעלות אנרגטית. לטענת גלזר, כמו בארה"ב, גם בישראל תוכניות התמריצים הממשלתיות ישכנעו את הקרנות הישראליות והזרות להצטרף להשקעה ולהרגיש יותר בנוח עם ענף שקיים בו ביקוש, גם אם ממשלתי, למוצריו.

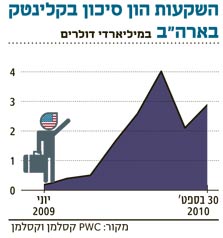

לקרנות ההון סיכון סיבה טובה לאופטימיות לאחר שהשנה התבררה כשנה ברוכה בהנפקות קלינטק מרשימות של חברות מובילות כגון יצרנית האנזימים Codexis, חברת הדלק הביולוגי Amyris, ויצרנית הרכבים החשמליים טסלה, שהנפיקה הנפקת ענק מוצלחת של כמיליארד דולר. עוד שתי חברות מוצלחות: חברות הביו־דלקים Gevo וחברת הביומסה פטרואלג'י הגישו תשקיפים לקראת הנפקה בשנה הבאה.

אלא שלמרות גל ההנפקות, כלל לא בטוח שיהיו קרנות זרות שיצטרפו לעוגת ההשקעות הממשלתית בישראל, שהשנה לא ספרה ולו אקזיט אחד בתחום הקלינטק. כמו בישראל, גם מצב הרוח של השקעות הקלינטק בעולם ירוד ביותר. בלומברג מדווח על משיכת שיא של כספים מהענף, כאשר השנה נספרו 931 מיליון יורו שאבדו לקרנות ציבוריות בענף. "מה שנדרש הוא כניסה של קרנות זרות להשקעה בישראל בתחום הזה. כל עוד הקרנות הישראליות יושבות על הגדר ולא קופצות למים, לא תהיה לקרנות הזרות סיבה להגיע לכאן", אומר גלזר.

מדעי החיים: דם חדש לענף הפארמה

תעשיית מדעי החיים בישראל רשמה בשנים האחרונות אקזיטים מפוארים שעלו על מרבית האקזיטים בתעשיית ההייטק, אולם ב־2010 נרשם אקזיט אחד בלבד - מכירת מדינגו לחברת רוש בכ־250 מיליון דולר. אמנם בתחילת השנה נרשמו כמה הנפקות בבורסה בתל אביב, אולם אף קרן או משקיע אינם רואים בהנפקה בתל אביב אקזיט, אלא מוצא אחרון לפני סגירת חברה או מכירתה במחיר נמוך.

רותי אלון, השותפה הבכירה של קרן ההון סיכון פיטנגו לתחום מדעי החיים, מאמינה שתעשיית מדעי החיים עומדת בפתחה של שנה טובה מאוד. להערכת אלון, השנתיים הקשות שעברו על התעשייה עומדות להסתיים. לדבריה, "אני מאמינה שהשנה נראה הרבה יותר חברות שהסתפקו בביקורים בישראל בשנתיים האחרונות, וייכנסו לשיתופי פעולה עם החברות הישראליות. בשנתיים האחרונות גם הן עצרו פעילויות רבות שלהן, לכן רבות מהן ייצאו לחפש חברות אשר ירעננו את מלאי התרופות והמכשור הרפואי העתידי שלהן".

המשק העולמי עבר שנתיים קשות מאוד שבהן תעשיית מדעי החיים, כמו תעשיית ההייטק כולה בישראל, לא שבעה מגיוסים של כספים רבים, וחברות רבות נקלעו לקשיי מימון, בעיקר חברות צעירות. אבל חברות רבות ניצלו את השנתיים הקשות להתפתחות, להתבגרות ולהתקדמות בניסויים הקליניים.

נקודת המפנה הגדולה שצפויה לשוק היא קרנות מדעי החיים של המדען הראשי. כיום נותרו במירוץ שתי קרנות משמעותיות. הראשונה היא אורבימד, שלפי כל ההערכות תהיה הראשונה לסיים את הגיוס, וקרן מדיקה שנותרה במירוץ אף היא. שתי הקרנות צפויות להזרים בשנים הקרבות סכומים של כ־200 מיליון דולר להשקעה בחברות מדעי החיים, בדגש על חברות תרופות וביו־טכנולוגיה.

שינוי נוסף שיעזור לתעשייה הוא חוק האנג'לים שממשלת ישראל העבירה בעידודו של ח"כ רוברט אילטוב. החוק, שמקנה הטבות מס ניכרות למשקיעים פרטיים, צפוי לחזק את המגמה של כניסת אנג'לים לחברות מכשור רפואי צעירות.

לצד שתי הקרנות החדשות שמחויבות לתעשיית הביוטכנולוגיה והפארמה יש לצפות לגיוסי קרנות נוספות דוגמת ויטהלייף, שתתמקד שוב בתעשיית המכשור הרפואי, וייתכן שאף לגיוס נוסף של פיטנגו, אשר עד כה השקיעה כ־25% מכל קרן בתעשיית מדעי החיים. כספים אלה, שצפויים להגיע ב־2011 או לכל המאוחר במהלך 2012, יזרימו דם חדש לתעשיית המכשור הרפואי, שיצרה את מרבית האקזיטים המשמעותיים בתעשיית מדעי החיים בשנים האחרונות.

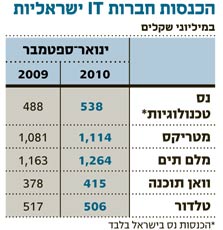

IT: שנת צמיחה

הכנסות ענף ה־IT בישראל עלו השנה במעט בהשוואה לשנה שעברה. הכנסות מלם תים בתשעת החודשים הראשונים של השנה היו גבוהות בכ־8% לעומת התקופה המקבילה אשתקד. גם הכנסותיה של וואן תוכנה עלו בכמעט 10%. אלה שיעורי גידול שאינם טבעיים תמיד. הצמיחה השנתית הממוצעת בענף ה־IT התחרותי, שאיננו ידידותי לחברות קטנות, עומדת בדרך כלל על 5%, שיעור צמיחה נמוך יחסית.

אלא שהשנה האחרונה היתה שנה של רכישות. מלם תים, למשל, רכשה שתי חברות, וכך גם וואן תוכנה. גם חברות קטנות יותר כמו אמת מחשוב וטלדור השתתפו בכמה רכישות, אשר מגדילות את מחזור העסקים שלהן השנה. השנה הבאה צפויה להיות לא פחות סוערת מקודמתה, עם כשבע עסקאות שנרקמות בימים אלה ועוד כמה עסקאות שבוודאי ייסגרו במהלך השנה הבאה.

ג'ימי שוורצקופף, מנכ"ל חברת STKI המנתחת את ענף ה־IT בישראל סבור שהענף יזכה השנה לצמיחה של כ־10%. הענף, שגלגל 4 מיליארד שקל השנה, נהנה מחידושים טכנולוגיים ומרגולציה שגורמת לשחקניות הגדולות בו להוציא כסף מכיסן, והרבה.

חברות ענק ציינו את שנת 2010 במעבר למרכזי מידע חדשים, ובהם בנק לאומי, בנק מזרחי וקוקה־קולה. מי שנהנו בשנה החולפת היו דווקא ספקיות ציוד התקשורת ובהן סיסקו, HP, יבמ ודומיהן. אלה נהנו מהמגמה של חברות הענק במשק לעבור לתקשורת במהירות של 80–100 גיגה־ביט לשנייה, מקצב זוחל של כ־30 גיגה־ביט לשנייה.

2010 סומנה כשנה שבה ציוד חומרה נחשב למנוע צמיחה, ולראיה רכישת הראל בידי וואן ורכישת דורקום בידי אמת מחשוב.

בשנה הקרובה יוחלפו מערכות ליבה של בנקים גדולים לראשונה זה עשרות שנים. בנק לאומי ובנק הפועלים כבר החלו בתהליכים בסוגיה זו. מגמה משמעותית שמסמן שוורצקופף היא הגידול בהוצאות על מחלקות מובייל, שאמונות על פיתוח אפליקציות לסמארטפונים ולטאבלטים, וכן גידול של 20%–30% בהוצאות על מעבר לטכנולוגיות ענן.

עם הגידול המואץ בענף, צפויים ב־2011 זעזועים בענף בישראל: נס, שככל הנראה עומדת בפני מכירה ויורדת ממעמדה כאחת מחברות ה־IT המובילות בישראל; וואן תוכנה שתופסת את מקומה; בעל הבית החדש של מטריקס, אסקו הפולני, שיידרש לחשוב היטב מה הוא מעוניין לעשות עמה; היחלשות אסטרטגיית ה"גולגולות" בעקבות מכרז החשכ"ל, אשר ייאלץ את מטריקס לשנות את המיקוד האסטרטגי, וזאת עוד מבלי להזכיר מספר לא קטן של רכישות בסגמנט החברות הקטנות והבינוניות. אפשר לומר בביטחון: ענף ה־IT יהיה מעניין בשנה הבאה.