קרן זווית: משחקי אסטרטגיה

מה יציעו קרנות הנאמנות האסטרטגיות בשוק ההון המאתגר הצפויב־2011, וגם: האם שיקולי אתיקה ומוסר טובים להשקעות?

סוג מסוים של קרנות נאמנות שמקובל בחו"ל, אך טרם נקלט בישראל, הוא זה של קרנות המכונות אתיות. אלה קרנות שמשקיעות לפי כללים מסוימים שקיבלו על עצמן. הגישה האתית אומרת, שעל המשקיעים המוסדיים לשקול גם שיקולים חברתיים, סביבתיים ומוסריים בטרם ישקיעו במניות או באיגרות חוב.

השקעה שמתבססת על שיקולים כגון אלה נקראת השקעה עם אחריות או מודעות חברתית (Socially Responsible Investment או בקיצור SRI). בהגדרה הרחבה של המושג נכללים גם שיקולים הכרוכים במשטר תאגידי - כמו גילוי נאות ושקיפות. קרנות אתיות עשויות שלא להשקיע ביצרניות נשק, סיגריות, אלכוהול או הימורים, ובחברות שמזהמות את הסביבה או שמייצגות כיבוש.

בעולם יש ויכוח ער בשתי שאלות הקשורות בקרנות אלה. האחת - מי שם את מנהל הקרן להחליט מה אתי ומה לא, והשנייה - האם נכון "לערבב" השקעות עם אתיקה, שהרי מטרת הקרן היא להשיא רווחים למשקיעים, ומגבלות חמורות על ההשקעות עלולות לפגוע בהשגת המטרה.

חסידי הגישה האתית משיבים שכל עוד הקרן שקופה למשקיעיה - זה עניינם, וזכותם לבחור להשקיע בה, או לא להשקיע. לטענתם של מצדדי האחריות החברתית, אף יש מחקרים המצביעים על כך שחברות המתנהלות בדרך אתית מצליחות יותר מאחרות, ולפיכך השקעות אלו צפויות לספק תשואה שאינה נופלת מהתשואה שיספקו השקעות מסורתיות. נעיר, כי התמונה המחקרית בעניין זה, לאמיתו של דבר, היא מאוד מעורבת.

תמיכת קרנות הפנסיה

חרף הספקות, העובדה היא שבעולם התפתחה תעשייה של ניהול השקעות אתיות בטריליוני דולרים. ה־SRI היא נחלתם של משקיעים מוסדיים, ובראשם קרנות פנסיה, שמטבען פועלות לטווח ארוך ולכן מתאימות להיות ראש גשר לנושא זה. חלקן עושות שימוש במדדים מיוחדים שפותחו לתחום האתי, וחלקן מעסיקות אנליסטים שזה עיסוקם.

ובאשר לישראל - היא אמנם הצטרפה לארגון הבינלאומי לעניין זה, "גלובל קומפקט", שהוקם בשנת 2000 ופיתח אמנה עם עשרה דיברות של "עשה" ו"אל תעשה", אך בישראל כשוק הון קטן, קביעת מגבלות השקעה חברתיות עלולה לצמצם מאוד את מגוון ההשקעות הפוטנציאליות.

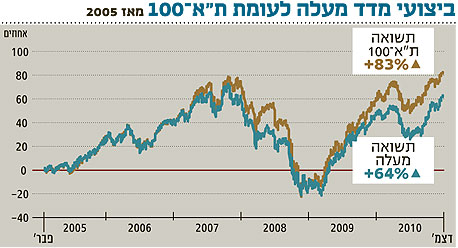

אין זה מקרה שבישראל יש קרן אחת בלבד, למיטב ידיעתנו, שעונה על הגדרה זו - "פסגות (4A) מעלה", המשקיעה אך ורק במניות של חברות הנמנות עם מדד מעלה. זהו מדד בורסאי שכולל 30 חברות, לפי הקריטריון של תרומה לקהילה במובנה הרחב. אודיוקודס, HOT, כלכלית ירושלים, דלתא, הפועלים, לאומי ובזק הן בין החברות במדד מעלה - וגם מכתשים אגן ואלביט מערכות, שלא בטוח שהיו נכללות במדד שהגדרותיו היו אחרות.

המניות הכלולות במדד מעלה מגיעות מתוך מדד ת"א־100, אך בפרק הזמן מאז שהושק בפברואר 2005, עלה מדד מעלה ב־64% בלבד בעוד שמדד ת"א־100 זינק ב־83%. הדבר עשוי ללמד על בעייתיות מנקודת ראותם של המשקיעים.

שאלה של מינוף

סוג אחר של קרנות מיוחדות הוא קרנות אסטרטגיה. אמנם, לא כל קרן שבשמה מופיעה המילה "אסטרטגית" היא בהכרח כזו, אך בסיווג הקרנות על ידי רשות ניירות ערך יש שלוש תת־קטגוריות של קרנות אסטרטגיה: ממונפות בסיכון גבוה (שחשיפתן למניות אינה מוגבלת), ממונפות אחר, ושאינן ממונפות. קרן ממונפת היא קרן שלצורך ביצוע האסטרטגיה שלה עשויה להזדקק לביטחונות בשיעור של עד 40% מנכסיה, בעוד שקרן שאיננה ממונפת יכולה להסתפק בביטחונות בשיעור מוגבל של 20%.

חלק מהאסטרטגיות שבהן עושות שימוש קרנות הנאמנות לקוחות מעולם קרנות הגידור. אחת האסטרטגיות המקובלות היא אסטרטגיית הלונג־שורט. משמעותה - מנהל הקרן רוכש (לונג) מניות או נכסים פיננסיים אחרים שהוא צופה עלייה במחירם, ומוכר בחסר (שורט) מניות או נכסים פיננסיים שהוא צופה שמחירם יירד, או לפחות שירשמו תשואה נחותה בהשוואה לתשואת הנכסים שהוא רוכש.

לדוגמה, תשקיף הקרן "פגוט חיים (3C) השקעות אסטרטג" מגדיר שימוש באסטרטגיית לונג־שורט על מניות ואג"ח, ובנוסף שימוש באסטרטגיית ארביטראז' על מיזוגים ורכישות ועל אג"ח להמרה.

קרן אחרת היא "מודלים (4C) אסטרטגיות גידור", שתשקיפה מגדיר שימוש בלונג־שורט על מניות ספציפיות, אג"ח, מדדי מניות בארץ ובחו"ל ומטבעות.

שיעור נכסי הלונג לא חייב להיות זהה לשיעור נכסי השורט. אם הוא זהה, הרי שהחשיפה הכוללת של הקרן למניות, למשל, עשויה להיות בעיקרון 0%, אך יכול להיווצר גם מצב של חשיפה חיובית או שלילית כפונקציה של אחוז נכסי הלונג והשורט.

ישנן קרנות מסוג Absolute Return, שמנסות להפיק למשקיעים תשואה חיובית בכל מצב שוק. דוגמה לקרן כזו היא "תטא (2B) אג"ח כללי לכל מזג אויר", שתשקיפה מכוון להשגת "תשואה חיובית לאורך זמן אף במקרה של ירידות".

קרן אסטרטגית נוספת, שפועלת זה כחמש שנים, הנה "מיטב (3B) אסטרטגיות - ממונפת עד 40% בטוחות". מנהל הקרן, על פי התשקיף, עשוי לבצע אסטרטגיות מסחר שונות על נכסי בסיס שונים בישראל ובחו"ל, ושככל הידוע לו אלו הן אסטרטגיות ייחודיות לו, המבוססות על מודל ממוחשב.

הכותבים הם עובדי מיטב בית השקעות, המנהל קרנות נאמנות. צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב. רוני אפטר הוא מנהל קשרי יועצים