")

מדריך

לפני שמעבירים את הכסף מהעו"ש: מורה נבוכים למפקיד המתחיל

האינפלציה מרימה ראש והריבית נוסקת ואפילו בבנקים הואילו בטובם לשפר ריביות בפקדונות לשנה. באיזו תוכנית כדאי להשקיע, מה היתרון של קרן כספית ולמה כשבוחרים פיקדון לא מספיק לבחון את הריבית? כל מה שאתם צריכים לדעת לפני שתעבירו כספכם לפיקדון

אם נדמה היה כי שיאה של סערת האינפלציה מאחורינו, וכי העלאות הריבית החדות בארה"ב כבר מצליחות לרסן אותה, שלשום התברר כי המלחמה באינפלציה רחוקה מסיום. מדד המחירים לצרכן בארה"ב עלה בקצב שנתי של 8.3% לעומת צפי של 8%, ושלח את וול סטריט לירידות שערים חדות, בשל הצפי להמשך עליית הריבית.

הטלטלה בשווקים מצד אחד, ועליית הריבית מצד שני החיו מחדש את עולם הפקדונות כאלטרנטיבת השקעה בטוחה, אחרי יותר מעשור שאפיק זה הניב תשואה אפסית. אולם הבנקים בישראל, שקובעים למעשה כמה הם ישלמו ללקוחותיהם בעבור הפקדונות, לא היו נדיבים במיוחד בלשון המעטה, והעלו באופן חלקי את הריבית על הפקדונות לעומת העלייה בריבית בנק ישראל ועוררו ביקורת ציבורית.

סערת ריבית הפקדונות נרגעה מעט כשהשוק החל להתכנס לסוג של שיווי משקל והבנקים העלו את הריבית על הפקדונות לשנה ומעלה לכ־3% בעוד שבפקדונות הקצרים יותר (שם נמצאים רוב הכספים) הריבית עדיין נמוכה ביחס לשיעור העלאת ריבית בנק ישראל.

המפקח על הבנקים יאיר אבידן אמנם נזף בבנקים, ואף שלח מכתב בנושא, אולם למעט מהלך להגברת השקיפות בנושא הריבית על הפקדונות וההלוואות, לא נראה שיוביל מהלך אגרסיבי מולם. הנושא לא יגיע בקרוב לכנסת במהלך שיוביל לחקיקה, בשל המצב הפוליטי ערב בחירות.

אך גם אם אין שיפור דרמטי בכל הפקדונות, משהו קרה בשבועות האחרונים. אחרי שנים ארוכות שהר הכסף של הציבור שכב בעו"ש ובפקדונות לטווח קצר ללא שינוי, הוא מתחיל לזוז.

ההערכה כעת היא שמיליארדי שקלים יוצאים מהעו"ש אל הפקדונות (מתוך 600 מיליארד שקל ששוכב בעו"ש), אולם ככל שעליית הריבית במשק תגבר והאינפלציה תעלה (כפי שצפוי לקרות), ותשחוק את ערך הכסף ששוכב בעו"ש — מגמה זו תלך ותתחזק, בעידוד הבנקים שיצאו בבליץ קמפיינים בנושא.

העלייה באטרקטיביות של הפקדונות הארוכים עשויה להשפיע גם על אפיקי השקעות אחרים, בוודאי בתקופה שבה השווקים רועדים. הנה כמה דברים שצריך לשים לב אליהם לפני שמעבירים את הכסף מהעו"ש לפיקדון.

1. העבר לא רלבנטי

בחסות הריבית האפסית שהניבו הפקדונות מזה יותר מעשור, שגשג שוק ההון בעקבות משקיעים שחיפשו תשואה, ולא מצאו אותה בפקדונות. במקביל לכך בעשור האחרון גם הלך והתפתח תחום ההשקעות האלטרנטיביות (קרנות למיניהן ומוצרים לא סחירים), שאמורים להניב תשואה אטרקטיבית בתמורה לכך שאינם סחירים, וכן להקטין את התלות בתשואות שוק ההון.

עתה חוזר למגרש מוצר נוסף שהיה לא רלבנטי בתשואותיו בעשור האחרון — הפקדונות. עם כ־3% בשנה — ריבית מובטחת, בלי תנודות וללא דמי ניהול.

אלה כבר רמות תשואה שמזכירות את התשואות שראינו בשנים האחרונות בקרנות אג"ח, או בקופות גמל להשקעה במסלול כללי (אחרי דמי הניהול), מה שעלול להקשות יותר על המשווקים למכור את המוצרים הפופולריים, אחרי שנים של זרימת מיליארדי שקלים כמעט מדי חודש אליהם. הקושי מתחדד בטח כל עוד השווקים כל כך תנודתיים.

אך כאן נמצאת אחת מטעויות הבסיס בהחלטות ההשקעה: הסתכלות על תשואות העבר, מה שרוב המשקיעים עושים בבואם לבחור השקעה. תשואות ממוצעות של 3%־5% באפיקים סולידיים יחסית נרשמו בתקופה שבה הריבית היתה אפס.

נכון, השווקים חוו זעזוע בשנה האחרונה, ואפילו הניבו תשואה שלילית במקרים רבים, מה שעלול עוד יותר לבלבל, אבל בהסתכלות קדימה רמת התשואות בשוק האג"ח עלתה משמעותית בחודשים האחרונים, ולכן גם הם אמורים להניב תשואות גבוהות יותר מאשר בפיקדונות.

ולכן כשבוחנים את האלטרנטיבות צריך להתנתק מהעולם הישן של הריבית האפסית ושל סדרי הגודל של התשואות שהורגלנו אליהם, ובמקביל לזכור שהאי וודאות והתנודתיות בשוק ההון כנראה עוד ילוו אותנו בתקופה הקרובה.

2. נזילות אך גם מיסוי

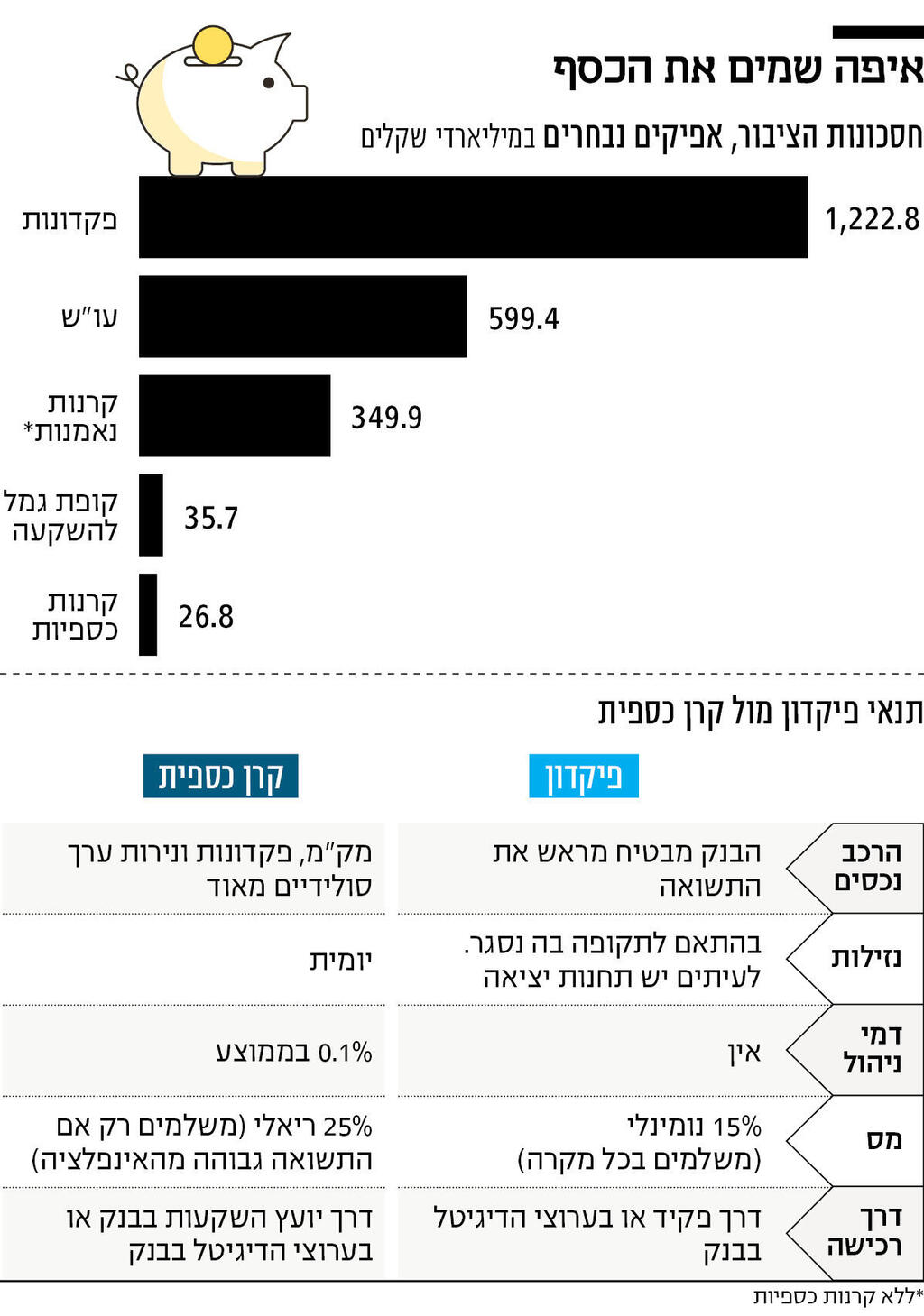

המוצר המרכזי שמתחרה בפקדונות הוא הקרנות הכספיות. אלה קרנות נאמנות סולידיות מאוד שמשקיעות את הנכסים במק"מ (מעין אג"ח לטווח קצר שמנפיק בנק ישראל), בפקדונות שבזכות היתרון לגודל מקבל מנהל הקרן ריביות טובות מהבנק עליהן, וניירות ערך נוספים שנחשבים סולידיים, כך שהתנודתיות של הקרן נמוכה מאוד. דמי הניהול בקרן הכספית נחשבים גם נמוכים ועומדים על כ־0.1%.

מבחינת תשואה, סדר הגודל אמור להיות דומה פחות או יותר לריבית בנק ישראל, ולפקדונות בריבית משתנה לשנה. נהוג לומר שהיתרון המרכזי של הקרן הכספית על הפיקדון הוא בנזילות שלה: בעוד שאת הפיקדון מתחייבים המשקיעים לסגור לתקופה, את הקרן אפשר למכור כל יום.

במצב המאקרו הנוכחי של עלייה באינפלציה, יש לקרן הכספית יתרון נוסף על פני הפיקדון, והוא בתחום המיסוי. המס על הפיקדון הוא 15% מהרווח הנומינלי. לעומת זאת בקרן כספית המס הוא אמנם גבוה יותר ועומד על 25%, אבל הוא על הרווח הריאלי, כלומר הרווח שמעבר לרמת האינפלציה.

בהנחה שהאינפלציה תלווה אותנו לפחות בשנתיים הקרובות, הסיכוי שהקרן הכספית תניב רווח ריאלי — מעבר לרמת האינפלציה — נמוך למדי. כלומר בהחלט ייתכן שלפחות בשנה הקרובה השקעה בקרן כספית לא תהיה כרוכה בתשלום מס. זאת בעוד שבפיקדון, לא משנה מה התשואה שהוא יניב, המשקיעים ישלמו עליה 15% מס.

מתחילת השנה זרמו לקרנות הכספיות קרוב ל־10 מיליארד שקל. אולם ביחס להיקף הכספים בעו"ש ובפקדונות הקצרים (מעל טריליון שקל), מדובר עדיין בסכום נמוך. הסיבה לכך היא שלרוב הציבור אין מודעות למוצר הזה. הבנק יציע אותו רק ללקוחות שמקבלים שירות של ייעוץ השקעות ורוב הציבור לא יודע איך מבצעים את הרכישה, איך בכלל בוחרים קרן מרשימת הקרנות הכספיות, ומה ההבדל בינהן.

אמנם יש מגמה בעיקר בקרב הצעירים שלא חוששים לרכוש בעצמם קרן כספית גם ללא קבלת ייעוץ השקעות. אך הבנקים לא ייתנו ללקוחות שלהם לברוח כל כך מהר לקרנות הכספיות, ולראיה — מבול הפרסומות שלהם לפקדונות שאנחנו רואים בשבועות האחרונים. הסיבה היא שהכנסות הבנק מההחזקה של הלקוח בקרנות כספיות נמוכות משמעותית לעומת הפקדונות, שמהווים בעבור הבנק מקור זול למתן אשראי.

3. לא רק ריבית

כשמחליטים להשקיע בפיקדון, נהוג לבדוק בעיקר את הריבית המוצעת. זה כמובן פרמטר חשוב, אבל זה לא הדבר היחיד שצריך לברר לפני שבוחרים בפיקדון. פרמטר חשוב נוסף הוא סוג ההצמדה: פיקדון בריבית קבועה אמנם יציע לכם לכאורה את הריבית הגבוהה ביותר, אבל לא צריך להסתנוור מהנתונים, אלא לזכור שפיקדון בריבית של 3% לשנה נראה היום אטרקטיבי למדי, אבל יש תרחיש סביר שכבר בעוד חצי שנה הריבית במשק תהיה מעל 3%, בעוד שהפיקדון סגור לעוד תקופה מסוימת, והתשואה בו כבר הופכת לפחות אטרקטיבית.

לעומת זאת, פיקדון בריבית משתנה אולי מציע היום ריבית נמוכה מ־3%, אך מנגד מבטיח עלייה של התשואה בפיקדון ככל שריבית בנק ישראל תעלה — שזה התרחיש הסביר כיום.

במקביל יש פקדונות צמודי מדד, שיכולים להתגלות כאטרקטיביים בתקופה זו. אמנם ריבית הבסיס שלהם נמוכה (סדר גודל של כ־0.5%), אולם הם מציעים הצמדה למדד המחירים, כלומר מבטיחים לשמור על ערך הכסף. החיסרון הוא האי ודאות בריבית הסופית שתצטבר בפיקדון, שתלויה בגובה האינפלציה הצפויה — פרמטר שעד כה תעתע ברוב החזאים.

נתון חשוב נוסף הוא תחנות היציאה: ככל שהפיקדון מופקד לתקופה ארוכה יותר כך הריבית המוצעת גבוהה יותר, וכך מפתים הבנקים את הלקוחות לסגור את הכסף לתקופה ארוכה יחסית.

לכן, חשוב לבדוק האם יש גם תחנות יציאה, שמאפשרות לנו לנהל את הכסף בצורה דינמית בהתאם לצרכים שלנו. הדינמיות הזו חשובה גם לאור סביבת המאקרו הלא יציבה — למשל אם חלילה ניקלע להתפרצות אינפלציונית דרמטית, פיקדון שימשיך לשכב בריבית של 3% יתגלה כהשקעה לא מוצלחת, ויהיה עדיף להעביר אותו למסלול אחר.

חשוב על כן לוודא מה הן בדיוק תחנות היציאה מהפיקדון — כל כמה זמן ניתן לצאת, באיזו התראה מראש, וכמובן האם יש קנס — כלומר ריבית נמוכה יותר מכפי שהובטח למי שיישארו את מלוא התקופה — לאלו שיצאו מוקדם יותר.