")

")

ניתוח

ריבית הפיקדונות: המפקח על הבנקים עושה עוד מאותו דבר ומצפה לתוצאה שונה

יאיר אבידן שלח לבנקים מכתב הדורש מהם לספק ללקוחות עוד מידע על הריביות בפיקדונות ובהלוואות. בפעמים הקודמות הצפת המידע לא הניעה לקוחות לפעולה

1. הביקורת הציבורית על הריביות הנמוכות בפיקדונות הבנקים לא פסחה גם על הפיקוח על הבנקים והעומד בראשו יאיר אבידן, שמתמודד עם לחצים על כך שאינו מתערב להעלאת הריביות. אבידן מנסה זה תקופה ללחוץ על הבנקים לשפר את הצעותיהם ללקוחות, אך נמנע מנקיטת צעד אגרסיבי של התערבות בתמחור הפיקדונות, בנימוק שאין זה מקובל בעולם המערבי.

שיחות שקיים אבידן עם מנהלי הבנקים לא הניבו עד כה תוצאות משמעותיות, ולכן הוא החליט להעלות רמה - ולפנות לבנקים במכתב רשמי בעניין, וכך הודיע להם כי בכוונתו לפעול לכך שהבנקים יצטרכו לפרסם באופן פומבי את רמת הריביות בפיקדונות ובהלוואות שלהם, כדי לסייע ללקוח להשוות בין ההצעות בבנקים. "קיימתי בחודשים האחרונים שיחות עם בכירי המערכת הבנקאית בהן הדגשתי את ציפייתי לשמור על ענייני הלקוחות נוכח השינויים האמורים (האינפלציה והעלאת הריבית - ע.א)", כתב אבידן למנהלי הבנקים.

עם כל הכבוד שיש להם למפקח, הבנקים לא מיהרו עד כה לוותר על השיפור המהותי בהכנסותיהם וברווחיות כתוצאה מעליית הריבית. הם אמנם עשו מהלך מסוים של שיפור בריבית, אך רק בפיקדונות לטווח ארוך - שנה ומעלה.

אבידן עדיין מאמין שלא נכון שרגולטור יתערב בתמחור הריביות, ולכן הוא מנסה דרכים עקיפות לשיפור המצב. למשל, באמצעות חשיפת מידע שאמור להקל על הלקוח להשוות בין ההצעות, וכך לשפר את התחרות. בתיאוריה זה אולי עובד, אבל למרבה הצער המציאות היא אחרת. ההיסטוריה מראה שחשיפת מידע ללקוחות בנושאים פיננסיים לא משפרת את מצבם, ולא מתמרצת אותם ברוב המקרים לעבור בין החברות.

לא חסרות דוגמאות. בנק ישראל קידם בעבר את תעודת הזהות הבנקאית, מסמך פשוט יחסית שמתמצת ללקוח את הריביות והעמלות שהוא משלם בבנק. בתיאוריה הלקוח אמור ללכת עם המסמך הזה בין הבנקים, להשוות ביניהם ולשפר את מצבו. כמה אנשים בפועל עושים זאת או בכלל פותחים את המסמך הזה?

בנוסף, לפני כמה שנים פרסמה הבורסה באתר שלה בצורה פשוטה את עמלות ני"ע שמשלמים הלקוחות בבנקים ובבתי ההשקעות. הפערים זועקים לשמיים לטובת בתי ההשקעות, אבל כמה לקוחות סגרו את חשבון הני"ע שלהם בבנק ועברו לבית השקעות? לא הרבה יחסית, וגם אלו שעשו זאת, עשו זאת בעיקר בעקבות קמפיינים פרסומיים.

בניגוד לתחומים כמו מוצרי חשמל, מלונות וטיסות, בפיננסים לקוחות לרוב לא משווים, אלא נצמדים למקום שבו הם נמצאים. למעט מקרים שיש להם איש מקצוע שמלווה אותם ומסייע להם כמו יועצי משכנתאות או יועצים פנסיוניים. ללקוחות עם סכומי כסף של מאות אלפי שקלים יש כמובן פתרונות וייעוץ.

לעומתם, לקוחות עם חסכונות מעטים נשארים לרוב לבד בחזית. הבנקאות הפתוחה, שהחלה להיכנס לתוקף, אמורה לכאורה לתת להם פתרון. למשל, חברות פינטק שיעשו בשביל ללקוח את כל ההשוואות. עם זאת, גם כאן אנחנו עלולים לגלות שזה יישאר בתיאוריה בלבד, ושבפועל לא רבים יסכימו לתת לגוף שלישי (חברת פינטק) גישה לנתוני הבנק שלהם, גם אם זה ישפר את התנאים שהם מקבלים. הלוואי ונתבדה.

2. אחרי תקופה שהקמפיינים בבנקים התמקדו בנושאים כמו משכנתאות, מועדוני לקוחות ושירות, פתאום נשלפו מהאוב הפיקדונות. אחרי שנים שהם הניבו ריבית אפסית, הם חזרו להיות רלוונטיים.

בשלב ראשון הם העלו את הריביות שהם משלמים ללקוחותיהם בקמצנות. בעקבות הביקורת הציבורית הם החליטו לשפר את העלאת הריביות בפיקדונות הארוכים לתקופה של שנה ומעלה לאזור ה־3%, ולפרסם אותם בקמפיינים. בבנקים מציינים כי קיבלו לאחרונה לא מעט פניות בנוגע לפיקדונות הארוכים. לפי הערכות, בשבוע האחרון הועברו יותר מ־2 מיליארד שקל מהפיקדונות הקצרים והעו"ש אל הפיקדונות הארוכים לשנה ומעלה.

לפי הערכות, בשבוע האחרון הועברו יותר מ־2 מיליארד שקל מהפיקדונות הקצרים והעו"ש אל הפיקדונות הארוכים לשנה ומעלה

אז למה הבנקים מציעים הצעות טובות יותר בפיקדונות הארוכים בעוד בקצרים הריביות עדיין לא אטרקטיביות? הבנקים כפופים לכללי באזל בכל הקשור לניהול הנזילות שלהם. משמעות הכללים היא שככל שכסף מופקד בבנק לתקופה ארוכה יותר, כך היכולת שלו לבצע שימוש באותו הכסף למתן אשראי גדלה. לכן הבנקים מנסים לתמרץ את לקוחותיהם לחסוך לטווח ארוך יחסית של שנה.

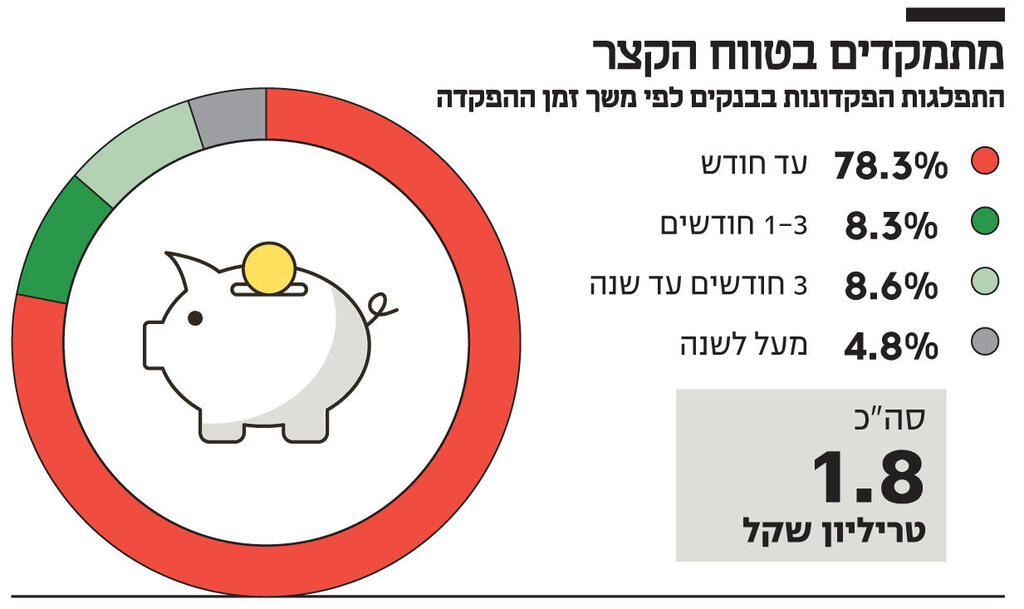

סיבה נוספת וחשובה היא שנכון להיום הכסף הגדול לא שם. מדו"חות הבנקים עולה, כי רוב הכספים מופקדים לתקופה של עד חודש (כולל הכספים שנמצאים בחשבון העו"ש). כספים אלה מהווים 78.3% מסך הפיקדונות. פיקדונות לתקופה של 3 חודשים ומעלה מהווים 13.1% מהפיקדונות.

הסיבה שכל כך מעט מחסכונות הציבור נמצא בפיקדון לטווח ארוך היא שהריבית הייתה אפסית, ולקוחות כבר העדיפו להשאיר את הכסף נזיל. כעת מנסים הבנקים להסיט כספים לפיקדונות הארוכים באמצעות הצעת ריביות גבוהות משמעותית לעומת אלו בפיקדונות הקצרים. השאלה היא האם ומתי נראה שיפור גם בפיקדונות הקצרים, שם בכל זאת נמצא הכסף הגדול.