")

ניתוח

החוק שנועד להיטיב עם פושטי הרגל הצליח מעל המשוער - ובעלי החוב משלמים את המחיר

המערכת הפיננסית נהנית מיציבות למרות המלחמה, אך בנק ישראל מזהה מוקדי סיכון: מהחשש מפני הקלות פיסקליות מוקדמות מדי, דרך מבצעי המימון בענף הנדל"ן ועד לרפורמה בחוק חדלות הפירעון שמיטיבה עם החייבים על חשבון הנושים

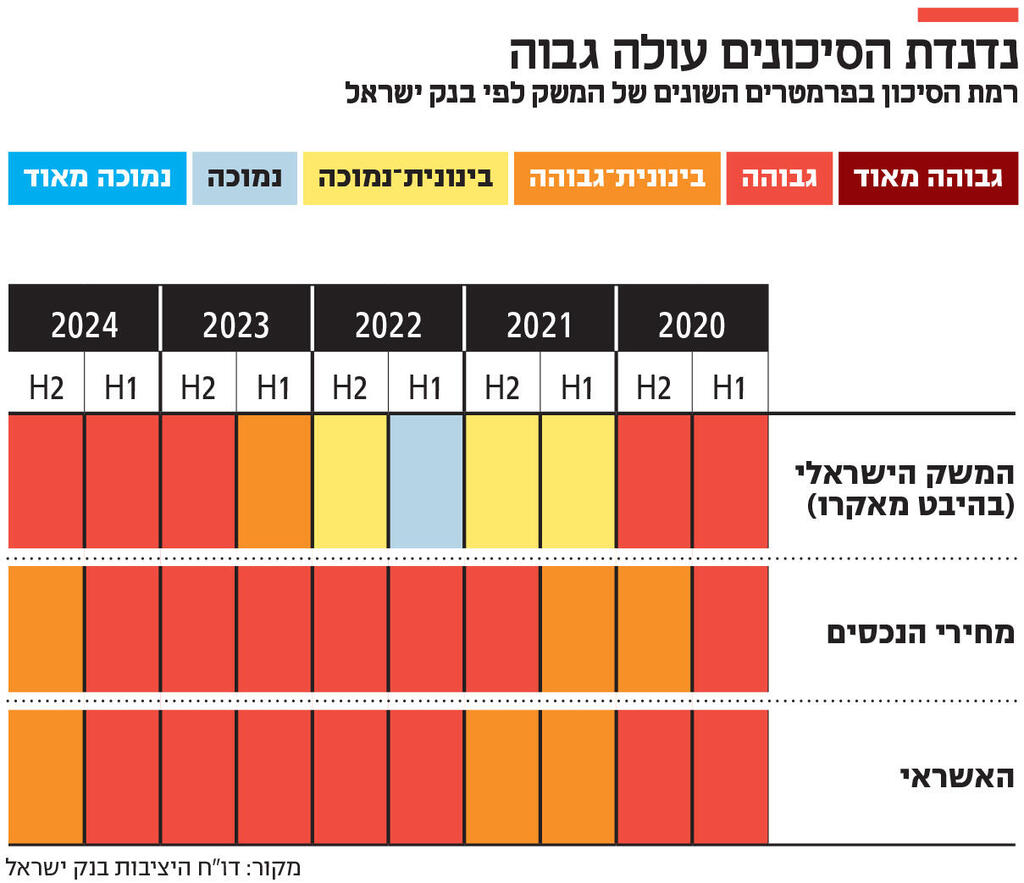

נתחיל מהבשורה הטובה והלא מפתיעה: רמת הסיכון בשוק הישראלי ירדה בעקבות השיפור במצב הביטחוני. בנק ישראל קבע שרמת הסיכון בשוק הנכסים (שוק ההון והדיור) ובשוק האשראי ירדה, והפחית בדו"ח היציבות שפרסם אתמול את הרמה מגבוהה לבינונית־גבוהה. עם זאת, בפרמטר המתייחס למשק כולו, הוא עדיין לא ממהר להפחית את הסיכון והותיר אותו ברמה "גבוהה" כשם שהיה בתחילת המלחמה (ראו תרשים).

ההחלטה הזו נובעת, לדבריו, מכך שיש עדיין אי־ודאות בנוגע להתפתחויות גיאו־פוליטיות, וכן מכיוון שדירוג האשראי של ישראל טרם עלה ונותר באופק שלילי, ומשום שיש עדיין השפעות של המלחמה על הפעילות העסקית ועל צורכי המימון של הממשלה. אז היכן מזהים היום בבנק ישראל מוקדי סיכון, ואיזה חוק דורש לטעמם תיקון.

1. הכנסות המדינה הגיעו בינואר לשיא כשטיפסו ל־63 מיליארד שקל, והגירעון ירד ל־5.8%. הפרמטרים החיוביים הללו, בשילוב הירידה בעצימות המלחמה, עלולים לגרום לפוליטיקאים כבר לרצות לחשוב קדימה על הקלה בגזירות הכלכליות שהוטלו על הציבור. בבנק ישראל מבהירים שאנחנו ממש לא שם.

בדו"ח היציבות מזכיר בנק ישראל את המלצות ועדת נגל להגדלת תקציב הביטחון לשנים הקרובות: "יהיה חשוב לוודא כי כחלק מיישום ההמלצות, תקציבי השנים הבאות יכללו גם צעדי התכנסות שיבטיחו ירידה מתמשכת של יחס החוב לתוצר. ללא מתווה פיסקאלי ברור שנותן מענה לצורכי הביטחון, הסיכונים בערוץ המאקרו עלולים לגבור".

במילים פשוטות, בבנק ישראל כותבים רשמית את מה שהנגיד אמיר ירון אמר באחרונה בוועדת הכספים: כדי לעמוד בגידול בהוצאות הביטחון, מצד אחד, וכדי להימנע מעלייה בגירעון, מצד שני, גם התקציב לשנת 2026 יצטרך לכלול גזירות.

2. שוק האג"ח הממשלתיות עבר בשנה שעברה טלטלה בעקבות המלחמה והעלייה ברמת הסיכון של מדינת ישראל. בנוסף לכך, חברות הדירוג הפחיתו את הדירוג למדינה ברמה אחת עד שתיים והותירו לה אופק דירוג שלילי, המעלה חשש להפחתת דירוג נוספת. בבנק ישראל מציינים שתשואות האג"ח הארוכות (לתקופה של 10-5 שנים) טיפסו בשנה שעברה בחדות של יותר מ־3 נקודות האחוז ל־4.7%.

במסגרת דו"ח היציבות הפיננסית בבנק ישראל חקרו את התנהגות האג"ח הארוכות והשתמשו במודל שאמור לאמוד את תשואת האג"ח. הם מצאו, למשל, שהורדת הדירוג לישראל היתה אחראית לעלייה של 0.2 נקודות האחוז בריבית ששילמה המדינה בגיוסי החוב שלה.

עוד הם מצאו שבסוף שנת 2024 תשואת האג"ח הארוכות היתה בפועל גבוהה מהתשואה החזויה (לפי המתודולוגיה של המחקר) בכחצי נקודת אחוז. הם מציינים שהסבר אפשרי לפער הוא חשש של המשקיעים להרעה נוספת במצבה הכלכלי של ישראל בעקבות המלחמה. חשש שהתבסס, בין היתר, לדבריהם על אופק הדירוג השלילי של סוכנויות הדירוג לישראל.

3. דו"ח היציבות הפיננסית מקדיש חלק לא מבוטל לענף הנדל"ן. בבנק ישראל מביעים חשש מטרנד מבצעי המימון של הקבלנים (מבצעי 80/20) שנועדו לשפר מכירות, בכך שהם מאפשרים לרוכשי הדירות לדחות את מרבית התשלום בעבור הדירה רק למועד סיום הבנייה.

"תופעה זו מגדילה את הסיכון בשוק הדיור: בצד הרוכשים, יש חוסר ודאות לגבי תנאי המשכנתא העתידיים שהם יקבלו בעת קבלת הדירה. בצד היזמים, תשלום הריבית במקומו של הרוכש מחייב הוצאות נוספות של היזם. מבצעי דחיית תשלומים שוחקים את רווחיותם", הם מציינים.

במסגרת הדו"ח ניסו בבנק ישראל לבדוק כיצד חברות הבנייה מתמודדות עם התקופה הנוכחית של ריבית גבוהה, מבצעי המימון שהם מסבסדים ללקוחות ואתגרים נוספים שהם מתמודדים עמם כמו המחסור בעובדים. הבדיקה נעשתה באמצעות מעקב אחר הדו"חות הכספיים של חברות הבנייה הציבוריות.

מצד אחד, הם מציינים כי המינוף של חברות הבנייה הציבוריות, המוגדר כיחס בין התחייבויות להון עצמי, ירד במקצת על פני שלוש השנים האחרונות. מנגד, הם מציינים כי שיעור הוצאות המימון (היחס בין הוצאות המימון לרווח התפעולי) ממשיך לעלות, במגמה הנמשכת זה שלוש שנים. שיעור זה הגיע כבר ל־50% לעומת שיעור של פחות מ־25% בשנת 2021, טרם החלה הריבית לעלות. בדו"ח אומנם מציינים שיחס של 50% אינו מסוכן, אך מנגד יש בכך נורת אזהרה על הרווחיות ההולכת ונשחקת של חברות הבנייה. היות שאין צפי להפחתה משמעותית בריבית במשק, נראה כי שחיקה זו צפויה להימשך.

4. בשנת 2019 נכנסה לתוקף בישראל רפורמה בתחום הליכי חדלות הפירעון. מטרתה המרכזית של הרפורמה היתה לשפר את הטיפול במצבם של אנשים וחברות שנקלעו למשבר פיננסי וחובות, ולסייע להם להשתקם, וכמו כן לייעל את תהליכי גביית החוב ולהפחית את הבירוקרטיה.

חמש וחצי שנים אחרי, ובבנק ישראל החליטו לבדוק מה היתה ההשפעה של הרפורמה. הם ניתחו את תיקי פשיטות הרגל וחדלות הפירעון בשנים 2016 עד 2021. מהנתונים עולה כי הרפורמה אולי הקלה עם החייבים, אבל הרעה את מצבם של הנושים.

לפי הנתונים, שיעור ההחזר של החוב של אותם לווים שנקלעו לקשיים ירד מ־31% ב־2016 (טרום הרפורמה) ל־25% ב־2021, כלומר ה"תספורת" שספגו הנושים הלכה וגדלה. בבנק ישראל מסבירים שהסיבה לכך היא שהרפורמה קיצרה את משך ההליך לקבלת הפטר (שחרור מרוב החובות). משך הזמן החציוני לקבלת הפטר ירד בעקבות הרפורמה מ־75 חודשים ל־60 חודשים. מצד שני, אומנם חלה עלייה בגובה התשלומים החודשיים של החייבים, אך לא במידה מספקת כדי לפצות על קיצור התקופה.

עוד עולה מהנתונים כי החוב החציוני של החייבים שנקלעו לקשיים עלה מ־250 אלף שקל לפני הרפורמה ל־320 אלף שקל אחריה (כלומר למחצית מהלווים היה חוב של מעל ל־320 אלף שקל). אחת ההשערות היא שהרפורמה עצמה סיפקה תמריץ לבעלי חובות גבוהים יותר להיכנס להליכי חדלות פירעון. עם זאת, מציינים בבנק ישראל שייתכן שגם משבר מגפת הקורונה השפיע על גובה החובות של חייבים חדשים.

בבנק ישראל מביעים חשש שהנתונים הללו ישפיעו לרעה על שוק האשראי, ועלולים להביא לעלייה בריביות וצמצום האשראי כלפי לווים חלשים יותר. "הריביות נגזרות מהערכת שיעור ההחזר הצפוי ומסיכון חדלות הפירעון, ולכן ירידה בשיעור ההחזר עלולה לגרום למלווים לדרוש ריביות גבוהות יותר", מציינים בבנק ישראל.

לאור הממצאים בדו"ח, בבנק ישראל ממליצים לבצע שינויים בחוק. "הרפורמה השיגה את יעדיה בהגברת הנגישות והיעילות של הליכי חדלות הפירעון, אך במחיר של שיעורי החזר נמוכים יותר. בשל כך, מומלץ כי קובעי המדיניות ישקלו התאמות רגולטוריות שיבטיחו את האפקטיביות של החוק".

5. בעוד יש מוקדי סיכון במשק, בבנק ישראל מציינים, לעומת זאת, כי המערכת הפיננסית, ובפרט הבנקים, שומרת על יציבות. נזכיר כי זה יותר משנתיים ישנה רווחיות חריגה בבנקים בזכות עליית הריבית והאינפלציה שניפחה את הכנסות המימון שלהם. הרווחיות הגבוהה של הבנקים שהגיעה בתשעת החודשים הראשונים של 2024 למעל 20 מיליארד שקל גררה ביקורת ציבורית על חוסר ההגינות בריבית שהם משלמים למשקי הבית על כספיהם בעו"ש ובפיקדונות.

בדו"ח היציבות מתייחסים לרווחיות החריגה, שהביאה לכך שמאז תחילת 2021, התשואה להון במערכת הבנקאית היא מהגבוהות במדינות ה־OECD. אולם בבנק ישראל שסופג בעצמו ביקורת על כך שאינו מרסן את הרווחיות של הבנקים, המושגת על חשבון הציבור, טוענים כי הרווחיות הגבוהה של הבנקים לעומת מקביליהם בעולם נובעת בכלל מצד ההוצאות וממהלכי ההתייעלות שעשו בעיקר בהוצאות השכר.

ספק אם ההסבר הזה ירצה את הפוליטיקאים שמפעילים על הבנק המרכזי לחץ לפעול לשיפור הריביות שמקבלים משקי הבית מהבנקים.