המשימה של WeWork: להיגמל מהסטרואידים

סופטבנק השקיעה ב־WeWork יותר מ־10 מיליארד דולר ודחפה את החברה של אדם נוימן לצמיחה אסטרונומית כשבמחשכי המאזן מתנפח לו גם חוב. מחליפי המנכ"ל המודח ייאלצו לבלום את קצב ההתרחבות שמכתיב המודל של סופטבנק ואף לקצץ

הדרמה הגדולה ב־WeWork אולי הגיעה אל סיומה עם פרישתו הכפויה של המייסד הישראלי לשעבר אדם נוימן, אבל העבודה האמיתית והקשה יותר מתחילה בענקית החללים המשותפים דווקא כעת. חשיפת הקרביים במסגרת תשקיף להנפקה ראשונה מבלי לבצע בסופו של דבר את גיוס ההון המיוחל הוא אחד הדברים הגרועים ביותר שיכולים לקרות לחברה במהלך חייה.

כל העולם מכיר כעת את המספרים של WeWork, מבין שאין מאחורי העסק שום דבר שונה מהותית מול המתחרים מסוג של רגוס שמופעלת על ידי חברה ציבורית בשווי צנוע יחסית של 4.5 מיליארד דולר. חמור מכך - כל אחד מבין שהחברה שנוסדה לפני עשור על ידי נוימן זקוקה כעת למזומנים. זקוקה להם מהר, ולהרבה מהם.

על אף שבנקי ההשקעות וגם מנכ"לים של חברות אוהבים לומר שכסף מגייסים כשאפשר ולא כשצריך, במקרה של WeWork היא דווקא היתה זקוקה לכסף וקיוותה לנצל לשם כך את החגיגה בשוק ההנפקות של חברות הטכנולוגיה, שמורגשת היטב לכל אורכה של 2019 עם הנפקות ענק כגון אובר, ליפט או סלאק ועוד נזכיר אותן בהמשך.

1. WeWork: המצב יחמיר

לפי התשקיף, ל־WeWork היו אמנם יתרות מזומנים של 3 מיליארד דולר בסוף המחצית הראשונה של 2018, אך בהינתן קצב שריפת המזומנים של החברה לא מדובר בסכום גבוה במיוחד. למעשה, החברה צרכה יותר ממיליארד דולר להשקעות ופעילות שוטפת בכל אחת מהשנים האחרונות, כך שבמקרה הטוב מדובר בסכום שמספיק כרגע לשנתיים, אבל ההערכות בוול סטריט מניחות שיחד עם צרכי החזר חוב, ל־WeWork יש כסף לשנה אחת.

המשימה המרכזית אם כן של ארטי מינסון וסבסטיאן גאניגהם, המנכ"לים המשותפים החדשים שמחליפים את נוימן, היא ייצוב פיננסי של WeWork.

המצב עומד להחמיר מכיוון שהחברה שעד לא מזמן נהנתה מתדמית זוהרת של חברת הייטק אשר המציאה את הקונספט של חללי העבודה המשותפים, חשפה בתשקיף את נקודות החולשה שלה. ואלה לא שונות מאף חברת נדל"ן רגילה, רק שבמקרה של WeWork מדובר בעוצמות מוגברות פי 10 כי מדובר בחברת נדל"ן על סטרואידים של הייטק.

סכומי הכסף העצומים ששפכה עליה קרן ההשקעות היפנית סופטבנק מאז 2017 ואשר הגיעו ל־10 מיליארד דולר, איפשרו לחברה של נוימן לצמוח במהירות אדירה כאשר אי שם במחשכי המאזן מתנפח לו גם החוב. כיום החוב של WeWork בגין חוזי השכירות לטווח ארוך מסתכם ב־47 מיליארד דולר וזה הרבה מאוד לחברת נדל"ן צומחת ככל שתהיה, אשר סיימה את 2018 עם הכנסות של 1.8 מיליארד דולר והפסד של 1.6 מיליארד דולר.

לצד המשקיעים הפוטנציאלים קראו את התשקיף של WeWork גם השוכרים שלה וגם החברות שמשכירות לה את הנדל"ן לטווחי זמן ארוכים. הרי המודל העסקי של החברה בנוי על פער כמעט חסר סיכון בין חוזה שכירות לטווח ארוך מאוד עליו היא חותמת מול חברות נדל"ן לבין חוזים קצרי טווח וכתוצאה מכך יקרים יותר עליהם היא חותמת מול לקוחותיה, או כפי שהיא קוראת להם מנוייה. בין לבין WeWork משקיעה בשיפוץ הנכס ולעתים כמו שעשתה למשל ברחוב דובנוב בתל אביב שמושכר כולו למיקרוסופט, עיצבה את החלל בהתאם לדרישות ענקית התוכנה. התוצאות העסקיות של החברה מראות כי רק באחרונה היא למדה לאזן בין הכנסות משוכרים לבין ההוצאות הבסיסיות שלה על הנכס ועד אז היא למעשה סיבסדה אותם באמצעות כספי סופטבנק.

שני הצדדים מבינים כעת כי יש להם מנוף על ההנהלה החדשה - השוכרים, בעיקר כאלה שאינם לקוחות בודדים, אלא דווקא חברות, מבינים כי ניתן ללחוץ כעת ולקבל מחירים נמוכים יותר מ־WeWork. הדבר נכון בעיקר לגבי החוזים במשא ומתן ונכסים שעוד לא אוכלסו וכאלה יש לחברה הרבה. יחד עם יותר מ־500 אלף מנויים ב־130 ערים ב־29 מדינות. בתשקיף היא התגאתה בכך ש־40% מהמנויים לשירות שלה מגיעים מתאגידים שמעסיקים יותר מ־500 עובדים. זוהי חרב פיפיות עבור החברה כעת, שכן שוכרים בודדים אולי יחששו לפתוח דיון על החוזה, אבל דווקא החברות הגדולות לא יחשבו פעמיים.

בהיעדר תוכנית לגיוס הון או חוב בטווח הקרוב, מבינים הבוסים החדשים של WeWork שכדי לשמור על איתנות פיננסית היא תצטרך גם להאט את קצב ההתרחבות המטורף אותו מכתיב מודל ההשקעות של סופטבנק שדוגל בהשתלטות על השוק בכל מחיר מבלי מחשבה על השורה התחתונה. עם חוב של 700 מיליון דולר למחזיקי האג"ח בארה"ב שכבר מזמן נסחר בתשואת זבל, חוב של חצי מיליארד דולר לקונסורציום של בנקים אמריקאיים ובתוכו גם לאומי והפועלים על חשיפה של כמה עשרות מיליוני דולרים כל אחד, ב־WeWork יצטרכו לחשוב מעתה קצת יותר מאשר בעבר על השורה התחתונה. על כן לא מפתיע כי ביממה האחרונה החלו לדלוף לתקשורת גם דיווחים על קיצוץ נרחב בכוח האדם של החברה שהתנפח לממדים אדירים של 12 אלף איש. מינסון, ששימש עד היום כסמנכ"ל הכספים של WeWork יחד עם גאניגהם, שכיהן שנים ארוכות בתפקידים בכירים באמזון, כבר הודיעו אתמול כי "יבחנו מקרוב כל היבט בחברה כדי לחזק את עסקי הליבה שלה".

2. אדם נוימן: אני או אנחנו

בזמן שמינסון וגאנינגהם ניסחו את מכתבם שלהם, נוימן, שהקים את WeWork כשהוא בן שלושים בלבד והפך סופר סטאר גם יחסית למייסדי יוניקורנים אחרים, כתב מכתב משלו. באופן אירוני, המוטיב המרכזי שלו שוב נע בין ה"אני" ל"אנחנו", סוגיה שהפכה לכאובה מאוד באחת הפרשיות המרתקות שידעו זה שנים הן בוול סטריט והן בזירת הטכנולוגיה העולמית. "בשבועות האחרונים היה יותר מדי מיקוד בי", כתב נוימן בן ה־40 במכתב פרידה מעובדי החברה עם הדחתו שלשום בערב והפיכתו ליו"ר לא פעיל של החברה.

אלה הם דברים של האיש שקיבל מ־WeWork סכום פעוט של 5.9 מיליון דולר בתמלוג מיוחד על זכויות השימוש בשם "WE" לחברה. את הסכום הזה מיהר נוימן להחזיר לחברה לנוכח הביקורת הרבה שהתעוררה ככל שרבים יותר קראו את התשקיף של החברה שהיה אחד המסמכים המוזרים שעיני המשקיעים בניו יורק ראו מימיהם.

אבל זו התה רק ההתחלה. המסמך שאמור להיות פירוט חשבונאי יבש למדי, דמה יותר למניפסט חברתי־פילוסופי של נוימן, כאשר לכל אורכו הוא גם היה שזור בביטויי פולחן אישיות. כעת מנסים אנשי סופטבנק להתנער ממנו ולצד מה שנדמה כהדלפות מכוונות שנועדו לקעקע את דמותו של נוימן בשבועות האחרונים, כעת דולפות גם אמירות על כך שחלק ממה שנכתב בתשקיף לא היה על דעתו של מסאיושי סון.

במסגרת ההדחה כעת הוחלט גם שנוימן יאבד את זכויות ההצבעה המוגדלות שלו ולכל מניה שלו יהיה כוח הצבעה של שלושה קולות, במקום עשרה כפי שמופיע בתשקיף. על פי פרסומים בארה"ב נוימן יאבד גם את מרבית התגמול ההוני בדמות אופציות למניות WeWork וגם רעייתו רבקה תיפרד מכל תפקידיה בחברה. מדובר בגירוש מוחלט של הנוימנים מממלכתם, שכן בתשקיף המקורי, תפקידה של רבקה היה לקבוע מי יעמוד בראש החברה במידה ומשהו יקרה לבן זוגה.

השאלה הגדולה שנותרת כעת באוויר ואשר הן עובדי WeWork והן המשקיעים הפוטנציאליים שלה צריכים לשאול את עצמם היא מהי מידת חשיבותו ומרכזיותו של נוימן. הרי לפני חודש הוסבר על פני מאות עמודים כי הוא, הוא איש החזון ובעל הראייה הייחודית אשר רק על פיו יישק דבר בחברה. כעת, מסבירים לנו כי הוא שורש הבעיה.

האמת אינה באף אחד מן הקצוות. בשיא המשבר הפיננסי של 2010 בארה"ב היה צריך מישהו בעל חזון ו"חוצפה" ישראלית כמו נוימן כדי לקחת מבנים מוזנחים ולהפוך אותם למשרדים סקסיים ומפנקים לסטארט־אפיסטים.

אלא כפי שזה קורה בחברות רבות, ובכך WeWork אכן דומה לחברת טכנולוגיה, עשור לאחר הקמתה היא זקוקה למישהו אחר שיהפוך אותה מרעיון מדהים לעסק משגשג. מבנה האישיות של נוימן פחות מתאים לכך והגיע זמנם של "המבוגרים האחראיים".

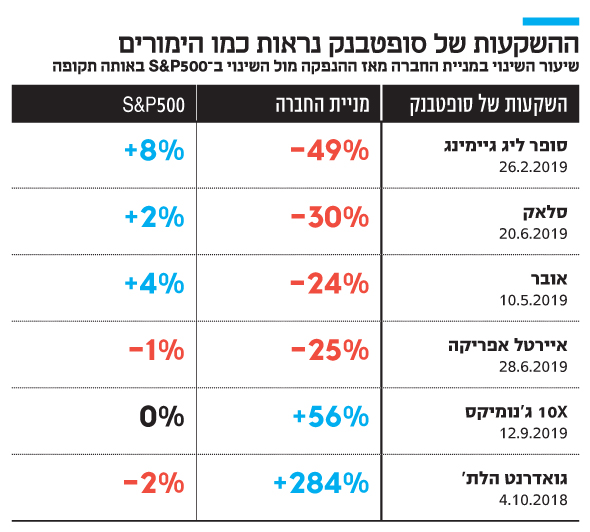

3. סופטבנק: מודל או בועה

מי שבאמת צריך לעשות חשבון נפש בעקבות ארועי החודש האחרון ב־WeWork הם אנשי סופטבנק. ענקית ההשקעות שהפכה בשנים האחרונות לחותמת הכשר עבור כל מה שחם בטכנולוגיה, עוברת שנה לא פשוטה וזאת דווקא כשהיא מנסה לגייס קרן חדשה, שוב בסכום דמיוני של 100 מיליארד דולר. עבור סופטבנק, WeWork היא לא תקלה נקודתית, אלא עוד מכה שמאיימת להוציא את האוויר מהבועה שנקראת מודל ההשקעות של הגאון היפני מסאיושי סון. הגאונות שלו נבנתה בעיקר על השקעה מפורסמת אחת - 20 מיליון דולר בחברה סינית צעירה בשם עליבאבא אי שם ב־1999, השקעה ששווה היום יותר מ־100 מיליארד דולר.

בשנים האחרונות רבים בתעשיית מימון חברות הרימו גבה לנוכח ההשקעות שעשה סון. לפתע הן לא נמדדו במיליונים, אלא במיליארדים ויצרו מה שהפך למוכר תחת השם "אפקט סופטבנק" - הגורילה מגיעה, משבשת לחלוטין את הערכות השווי המקובלות של חברות שהיא מאמינה שמובילות את הדיסרפשן (שיבוש) ולעתים אף דוחקת החוצה מהחברות את הקרנות הסולידיות יותר. אלה שלא מאמינות במודל שהשליטה המוחלטת בשוק מקדשת את כל האמצעים ובראשם שריפת מזומנים מתמשכת כפי חשפו התוצאות של אובר עם הנפקתה וכעת WeWork.

מרבית החברות ששיגרה סופטבנק לבורסה האמריקאית בשנתיים האחרונות מציגות ביצועי חסר מול המדדים המרכזיים. האכזבה הגדולה היא אובר שאיבדה 25% מאז הנפקתה בתחילת 2019. גם תג השווי האחרון שקיבלה WeWork מסופטבנק - 47 מיליארד דולר, היה רחוק שנות דור מה־15 מיליארד דולר שבוול סטריט היו מוכנים לתת לה אחרי קריאת התשקיף. על אף שעל מרבית ההשקעות סופטבנק מורווחת בינתיים, כעת היא עלולה להידרש לבצע הפחתת שווי בספרים שתפגע בתשואה למשקיעי הקרן שרובם מגיעים מאיחוד הנסיכויות.

האיום המרכזי יכול להיות אפקט סופטבנק מהסוג החדש - הבנה שיותר מדי כסף ומהר מדי נשפך על חברות טכנולוגיה. בעיקר כאלה שמגיעות מעולמות הכלכלה השיתופית, אינן מחזיקות בנכסים כלשהם, יודעות לצמוח מהר, אך ללא מסלול ברור לרווחיות.

לסופטבנק יש בפורטפוליו גם את קומפאס, שאף היא הוקמה על ידי ישראלי, אורי אלון, ובדומה ל־WeWork היא צוברת תאוצה מהר בארה"ב וכבר התנפחה לשווי של 6.4 מיליארד דולר בזכות ההשקעות הגדולות של הקרן בה. אבל המבחן האולטימטיבי לתיאבון המשקיעים ליוניקורנים על סטרואידים יהיה ב־2020 עם ניסיון ההנפקה המתוכנן של Airbnb שהוערכה בסבב הגיוס האחרון ב־35 מיליארד דולר.