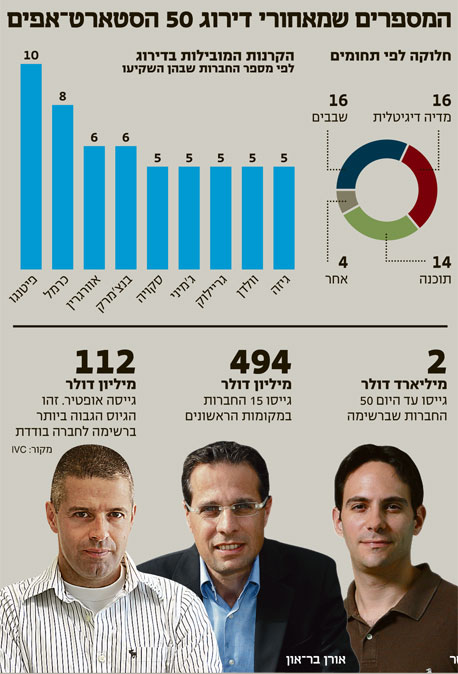

"השנה יהיה אקזיט בחצי מיליארד דולר"

אורן בר־און מארנסט אנד יאנג מאמין שהמגה־אקזיט בדרך, אדם פישר מקרן בסמר מרוצה מהטבות האוצר והיזם עופר שושן חושב שישראל עדיין אטרקטיבית. 4 שאלות בוערות ו-4 תשובות מנומקות על שנת הקאמבק של ההייטק הישראלי

ישראל של 2011 היא עדיין לא ארצות הברית. חברות ההייטק כאן אינן שוות 100 מיליארד דולר וגם לא מוכרות במיליארדי דולרים, אף שמי שמתבונן לעומק התעשייה בשנה האחרונה יכול לזהות בקלות סימנים של פריחה.

"כלכליסט" פנה לשלושה מבכירי ההייטק הישראלי כדי לנסות להבין היכן עומדת התעשייה המקומית ולאן פניה מועדות: עופר שושן, יזם סדרתי ותיק שכיום עומד בראש חברת One Hour Translation ובעבר עמד מאחורי חברת קלאסטרס; אדם פישר, השותף הישראלי של קרן ההון סיכון האמריקאית בסמר; ואורן בר־און, שותף בכיר בארנסט אנד יאנג. לדעתם, הבועה בעמק הסיליקון אולי קרובה, אך כאן אפשר עדיין להסתכל על הדברים בצורה קצת אחרת.

1. האם אנחנו עומדים בפתחה של בועה בישראל?

אדם פישר אינו סבור שהתפתחה בארץ בועה. "השוק הוא שוק טוב, המשקיעים מפחדים לפספס הזדמנות השקעה טובה ולכן ממהרים להשקיע", הוא מסביר. "לאור המצב הזה, שווי החברות ממשיך לטפס במהירות ללא קשר למציאות, אלא מתוך מחשבה על השווי העתידי. לצד זה, אני כבר רואה יזמים רבים מקימים חברות שלא היו מקימים בעבר לצד יזמים שעוזבים מקומות עבודה מסודרים כדי להקים חברה חדשה. אנחנו נמצאים בתקופה טובה שבה קמות חברות עם ערך ולא חברות בועה".

גם אורן בר־און אינו מזהה בועתיות ישראלית. "מה שמתרחש בישראל הוא נגזרת של מה שקורה בארצות הברית. תחום המדיה האמריקאי, שבשנה האחרונה יצר למשקיעים בו ערך אדיר, מצית את דמיונם גם של אלו שאינם בקיאים בסוג השקעה כזה", אומר בר־און.

"כיזם אינני חושב שיש בועה בארץ, גם אם חלק מהמחירים מנופחים. בבועה הקודמת ב־1998–2000 קמו חברות רבות ללא כל תוכן", טוען עופר שושן. "נוסף על כך, המשקיעים כיום בוחנים מספרים והתנהלות עסקית באופן הרבה יותר מעמיק מגיוסים שעשיתי בעבר".

2. האם ישראל אטרקטיבית כמו שהיתה בעבר?

בשנים האחרונות האטרקטיביות של ישראל כיעד השקעות עמדה למבחן. סין, הודו, ברזיל, רוסיה ומדינות קטנות דוגמת וייטנאם החלו למשוך כספי משקיעים, בעוד ישראל הפכה לאופציה נוספת בלבד.

שושן סבור כי למרות השינויים שהתחוללו בעולם בשנים האחרונות, ישראל עודנה יעד מוצלח להשקעות. "המשבר האחרון בהייטק הוכיח שישראל אטרקטיבית יותר מבעבר", הוא טוען. "לאחר המשבר של 2008, כשגם בעמק הסיליקון יבשו המעיינות, בארץ חברות המשיכו לשגשג. חלק גדול מהחברות המצליחות של השנה החולפת, דוגמת וויקס וקונדואיט, הן חברות שצמחו בשלוש השנים האחרונות. כמרצה ליזמים, אני מזהה את יכולת ההסתגלות המהירה של היזם הישראלי למצבים קשים".

לטענת בר־און, בסופו של יום האטרקטיביות נגזרת מהביקושים העולמיים. "הביקושים הגדלים בתחום המדיה הדיגיטלית, הן ברמת התוכן והן ברמת התשתיות להעברת התוכן, נפגשו עם היצע של חברות ישראליות שענו על צרכים אלו. זה בא לידי ביטוי בחברות דוגמת 5min שנרכשה על ידי AOL, וחברת answers.com שנרכשה על ידי קרן השקעות פרטית".

בר־און מצביע על תופעה נוספת שמתרחשת באקלים העולמי: הזמן הקצר יחסית לאקזיט. לדבריו, "זה דבר שמעיד יותר מכל על האטרקטיביות של הקריאטיביות הישראלית בפיתוח מהיר של פתרונות לצרכים המשתנים". עם זאת, לצד האטרקטיביות הזו מזהה בר־און גם פגיעות רבה בשוק הישראלי, הנובעת משני גורמים מרכזיים. הראשון, התייקרות עלות העבודה בישראל, כתוצאה מהתחזקות השקל. השני, המעבר ממיזמים עתירי טכנולוגיות, דוגמת שבבים ומערכות תקשורת, למיזמי נישה אשר הסיכוי שלהם לייצר חברות גדולות קטן יותר מבעבר.

פישר מאמין שישראל אטרקטיבית בעיקר למשקיעים שמחפשים יצירתיות וחדשנות. לדבריו, "הודו וסין אינן מהוות חלופה בעבור המשקיעים הבינלאומיים, מאחר ששם הם מחפשים בעיקר חברות שפונות לשוק המקומי. קשה לזהות שם חדשנות גדולה. בישראל החברות אינן פונות לשוק המקומי, וחבל. ישראל יכולה להיות לא רק מקור לחדשנות, אלא גם מקום שבו חברות יכולות להתחיל את דרכן ביישום הטכנולוגיות".

3. האם תוכנית האוצר נתנה מענה לצורכי ההייטק?

השנה האחרונה עמדה בין השאר בסימן תוכניתו של מנכ"ל האוצר חיים שני לסיוע להייטק. גולת הכותרת היתה רשת הביטחון שניתנה למשקיעים המוסדיים המבקשים להשקיע בקרנות הון סיכון.

בר־און מסמן את תוכנית האוצר כהצלחה. "היא הצליחה משום שהביאה לשולחן הדיונים את הקרנות הישראליות והמוסדיים הישראליים", הוא אומר. "את תוכנית האוצר אפשר למצוא כיום אצל רוב המוסדיים והקרנות. הקרנות מביאות בחשבון בתכנוני הגיוס שלהן גם את המוסדיים הישראליים. להערכתי, מרבית המוסדיים ישקיעו בסופו של דבר סכום גבוה מזה שבעבורו הן זכאיות להגנה".

פישר קצת פחות נרגש מתוכניתו של שני, ומעדיף לשבח בעיקר את החלק העוסק בהטבות מס למשקיעים פרטיים. "הטבות לאנג'לים הן טובות כי הם לוקחים סיכון גדול שהם אפילו אינם יודעים להעריך לעתים. כיום חשיבותם של המשקיעים הפרטיים האלה גדולה מתמיד", אומר פישר. "אני מאמין שצריך להראות ביצועים טובים כדי למשוך משקיעים אחרים. אם אין לך ביצועים טובים, כדאי שתפעל לשינוי. קיוויתי שהאוצר ינהג אחרת ויסייע לקרנות חדשות וקטנות לקום ולא רק ייתן גיבוי ליזמים שכבר עשור לא מחזירים כסף למשקיעים".

4. האם אנו בדרך חזרה לעידן המגה־אקזיטים?

מכירתה של כרומטיס ב־4.5 מיליארד דולר בשנת 2000, לצד מגה־אקזיטים דומים, הציתו את הדמיון של יזמים ומשקיעים רבים. אך השנים חלפו, ובעידן הנוכחי עסקה בשווי גדול מ־200 מיליון דולר נעשתה לפנטזיה רחוקה. בכל שנה נרשמים לכל היותר שני אקזיטים של חברה ישראלית ביותר מ־200 מיליון דולר. "ישנן חברות המצויות בשלבים מאוחרים שיכולות להוות יעד לרוכשים פוטנציאליים, ולכן ייתכן שנראה כמה עסקאות כאלה", אומר בר־און. "מבחינת שווי חברה קשה למצוא חברה מהשנים האחרונות שתגיע לשווי של יותר מ־500 מיליון דולר".

פישר שומר על אופטימיות אך קורא גם לרגיעה קטנה: "אני מאמין שעם קצת סבלנות נראה אקזיטים של יותר מ־500 מיליון דולר. יותר ממיליארד? זה עדיין מוקדם מדי".