")

ניתוח

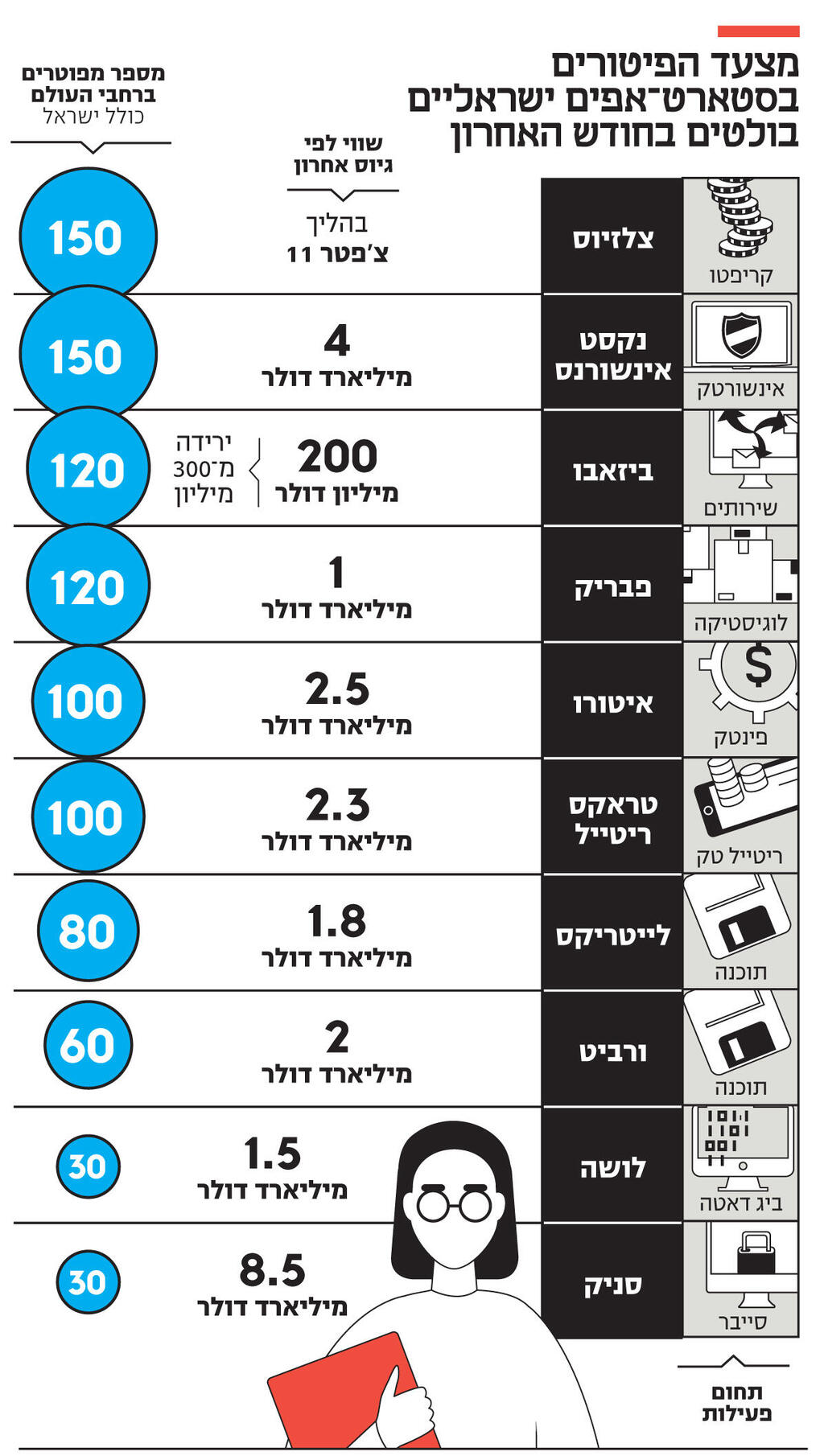

ירידת השווי מכה בסטארט־אפים בגיוסים החדשים

ב־2021 לא היו חברות שגייסו בשווי נמוך ביחס לשוויין הקודם, אך ב־2022 התמונה מתהפכת; למשל, ביזאבו הישראלית מגייסת לפי שווי של 200 מיליון דולר עם ירידת ערך של 30% ביחס לגיוס הקודם ב־2020; גם מנגנוני הגיוס משתנים: המשקיעים מקשיחים את התנאים והיזמים מוצאים אמצעי מימון אלטרנטיביים

2022 היא שנה מתעתעת ולא יציבה בתעשיית ההייטק. היכולת לחזות התפתחות עתידית או כיוון ריאלי בשוק לא קיימת, וכל שחקן שמתיימר לעשות כן מתבדה בתוך זמן קצר. חברות שהגיעו לשיאי שווי ענקיים, יש שיאמרו מטורפים, מתרסקות אל מול המציאות. טכנולוגיות חדשות דוגמת web3 שהיו הדבר החם של השנה שעברה הפכו לזיכרון עמום כיום. השיח המרכזי שקיים בתעשיית ההייטק הוא איך לצלוח את תקופת הבלבול במינימום נזקים ועם מקסימום מזומן בקופה. המזומן הפך להיות המלך החדש, וחברה שיש לה יתרות יודעת שהיא תמשיך להתקיים גם אם בתנאים קשים יותר.

אלא שהבעיה עמוקה יותר, שכן חברות רבות מגלות את המציאות המבולבלת החדשה ומבינות שהן כלל לא מוכנות אליה. ב־2020 וב־2021 החברות רצו במלוא הקצב אל הצמיחה ללא תנאי. גייסו כספים, שכרו מאות עובדים, רכשו חברות אחרות שיכלו לייצר להן הכנסה נוספת או טכנולוגיה משלימה, ובעיקר שעטו קדימה ללא מחשבה. 2022 עצרה את המירוץ. חברות רבות הגיעו אליה כשהן עמוסות בכוח אדם מיותר, שמפוזר בכל העולם בעלויות גבוהות, ועם מעט מדי כסף בקופה לימים קשים. למרבית החברות האלה לא היתה בזמנו סיבה לחרוג ממסלול המירוץ בו דהר השוק כולו. אך כעת, ההתעוררות וההסתגלות למציאות החדשה כואבת מאוד.

ב־2021 לא היו חברות שגייסו בשווי נמוך לעומת שווי הגיוס הקודם. ב־2022 יהיו הרבה חברות שייאלצו לגייס בשווי שמשמעותית נמוך יותר. ירידת שווי היא מכה קשה לחברה. המשמעות המיידית היא פגיעה באופציות של כל עובדי החברה שהופכות לפחותות ערך ופגיעה בכל מחזיקי המניות שלה. ירידת הערך מצריכה את החברה לתמחר מחדש את האחזקות, גם של המשקיעים והמנהלים. פעמים רבות את המכה הקשה ביותר חשים מייסדי החברה שנאלצים לוותר בתהליך על אחזקות משמעותיות שלהם.

ביזאבו (Bizzabo) היא לא החברה הישראלית הראשונה שנאלצת לגייס השנה בשווי נמוך אלא רק הסנונית הראשונה שנחשפת, וכנראה לא האחרונה. ב"כלכליסט" נחשף ביום חמישי שהחברה שפיתחה מערכת דיגיטלית לניהול כנסים מגייסת 35 מיליון דולר לפי שווי של 200 מיליון דולר שמהווה ירידת ערך של 30% לעומת הגיוס הקודם ב־2020. מביזאבו נמסר כי "אנחנו גאים שהמשקיעים הפנימיים שלנו ממשיכים להאמין ולהשקיע בחברה. צר לנו שהכתבה מתפרסמת בעיתוי זה, לפני שהעסקה נסגרה ותנאיה עדיין לא סופיים".

לא רק בישראל: ירידת השווי הבולטת בעולם היתה של חברת הפינטק השוודית קלרנה (Klarna) אשר בשיאה הגיעה לשווי של 45.6 מיליארד דולר ולנוכח קצב שריפת המזומנים שלה נאלצת לגייס כעת בשווי של 6.5 מיליארד דולר. ירידת שווי של חברה דוגמת קלרנה, שהיתה אחת מהחברות הפרטיות הבולטות של תעשיית הפינטק, היא משמעותית לא רק לחברה עצמה אלא לכל תעשיית הפינטק, שתראה בירידת השווי של קלרנה את הכיוון שאליו מתקדמת התעשייה.

הבחירה בגיוס למרות ירידת הערך של החברה מעיד לא רק על מצוקתה, אלא גם על האומץ של מנהליה ומייסדיה שאינם חוששים לבצע צעדים כואבים ככל שיהיו למען שרידות החברה. בנוסף, הצעד מעיד על האמונה של אותם מייסדים בהמשך הדרך של החברה וביכולתם להשיא לה ולעצמם תשואה שתכפר על ירידת הערך.

הסימן הראשון למצוקה משתקף בדרך כלל בפיטורי עובדים. חברות ההייטק בישראל מיהרו לגייס עובדים כי היה אפשר ולא כי היה בהם צורך. חברות גייסו עובדים ורק לאחר מכן מצאו להם תפקיד ראוי, ולעתים הם הפכו להיות שכבה של אבטלה סמויה בחברה. ב־2022 חברות רבות הבינו שללא חיתוך מהיר בכוח האדם היכולת שלהם להמשיך הלאה תהיה קשה. לא רק בגלל ההוצאה הכספית על משאבי האנוש אלא בעיקר כי משקיעי החברה דורשים לראות צעדים מהירים וכואבים. מנגד, למנהלי החברות זו הזדמנות לאבחן את המצב, לפטר את העובדים שמהם הם פחות שבעי רצון, לדלל מחלקות מנופחות יתר על המידה ולגעת כמה שפחות בליבת הארגון.

אבל אליה וקוץ בה. חברות מגלות שקיצוץ בכוח אדם אינו מביא הכנסה חדשה או השקעה חדשה, אלא רק צמצום בהוצאות. והן נאלצות להיכנס לגיוס תחת ירידת ערך, עם שינוי מהותי של הפעילות העסקית של החברה. וגם לעתים להבין שלמודל העסקי שבו פעלו עד עתה היה מקום בעבר אך כיום יש למצוא מודל חדש או רוכש - גם במחיר נמוך משמעותי מחלומות האקזיט של החברה.

השנים האחרונות היו השנים של היזמים והעובדים, הם הציבו תנאים ולרוב קיבלו את מבוקשם. המשקיעים נאלצו להתחרות אחד בשני, להגיש הצעות השקעה כמעט ללא בדיקת נאותות, להשקיע כבר בשלבים מוקדמים סכומים גבוהים ובשווי לא ריאלי. 2022 היא השנה של המשקיעים. הם בוחרים במי להשקיע, לוקחים את הזמן בבדיקת הנאותות ובעיקר מוסיפים תנאים קשוחים לעסקה.

אינסייט פרטנרס (Insight Partners) היא המשקיעה הגדולה ביותר בהייטק הישראלי. הקרן הניו יורקית שייסד ג'ף הורינג מחזיקה כיום קרן של כ־20 מיליארד דולר ומשקיעה בכל שלבי החיים של חברות. במקרה של ביזאבו נחשף כוחה האמיתי של אינסייט. בסוף 2020 הובילה אינסייט את משקיעי ביזאבו עם השקעה של 138 מיליון דולר שכללה הצעת סקנדרי מאוד נדיבה למשקיעי החברה הוותיקים ועובדיה. שנה וחצי לאחר מכן, אינסייט, וגם כנראה החברה עצמה, הבינו שללא הזרמת הון מהירה יהיה קשה להמשיך. גובש סבב מהיר של כ־35 מיליון דולר עם משקיעים אחרים בחברה, כאשר אינסייט תעניק 15 מיליון דולר. זאת בתמורה לסעיף אחד בהסכם שמוכיח עד כמה היא חזקה.

בשפה מקצועית קוראים לסעיף Liquidation preferences. והמשמעות היא: הגדרת מי מקבל כסף ראשון כאשר החברה נמכרת או עושה אקזיט. על פי ההשקעה המתגבשת אינסייט תקבל על כל דולר שהיא השקיעה פי 3, ורק לאחר שתקבל את חלקה ולמעשה תבטיח לעצמה אקזיט נאה, יתחלקו שאר המשקיעים והחברה עצמה בכסף. זהו סעיף שנהגו להשתמש בו בעבר מאוד בזהירות, וגם אז במכפיל מאוד צנוע. מכפיל של פי 3 על ההשקעה הוא הפגנת כוח ועוצמה לא רק מול החברה אלא גם מול השוק כולו. אינסייט היא המשקיעה המובילה בשוק והיא תקבע איך יראו ההשקעות מעתה בחברות שצריכות כסף ומהר.

כחלק מהמצוקה המסתמנת חברות ההייטק פונות לאמצעי מימון אלטרנטיביים, שיהפכו על פי הערכה בשנה הקרובה לאמצעי מימון מרכזיים. הבולט שבהם הוא גיוס חוב, או במילים אחרות הלוואות שחברות יקחו כדי לממן פעילות שוטפת במקום לדלל אחזקות. לצד היתרון בקווי אשראי אשר אינם מדללים את אחזקות החברה ומאפשרים לה אורך נשימה, יש לזכור שהלוואות צריך להחזיר. חברה שתתקשה לעשות זאת תגיע במהירות לחדלות פירעון ולהליכים יקרים בבתי משפט. בנוסף, קווי האשראי לחברות ההייטק יקרים מאוד ביחס לריבית הבנקאית המקובלת. הסיבה העיקרית לכך היא רמת הביטחונות שמסוגלת חברת הייטק להציע - הכנסותיהן והקניין הרוחני שלהן - שלרוב אינם מספקים בעת צרה.

אמצעי מימון נוסף הוא גיוס במנגנון SAFE שפועל כמעין הלוואה ללא שווי מיידי. החברה נותנת למשקיע את הזכות לרכוש הון במועד עתידי - בגיוס או בהנפקה - שבו יקבע שווי החברה ואז השקעת ה־SAFE תהפוך לאחזקות בשיעור שנקבע.