")

")

בלעדיאחרי הצניחה במניה: ישראכרט תפטר יותר מ־10% מעובדיה

בלעדי

אחרי הצניחה במניה: ישראכרט תפטר יותר מ־10% מעובדיה

חברת כרטיסי האשראי, שמנייתה צללה בכ־20% לאחר שהודיעה על התייקרות צפויה של העמלות שהיא משלמת לבנק הפועלים, תצא בחודש הבא בתוכנית התייעלות. בכיר בישראכרט, שמעסיקה 1,400 עובדים: "לא צריך להחזיק צבא של אנשים שיבצעו תפעול"

ישראכרט מנסה למזער נזקים על רקע הקשחת התנאים של חברת כרטיסי האשראי בהסכם החדש שמתגבש מול בנק הפועלים.

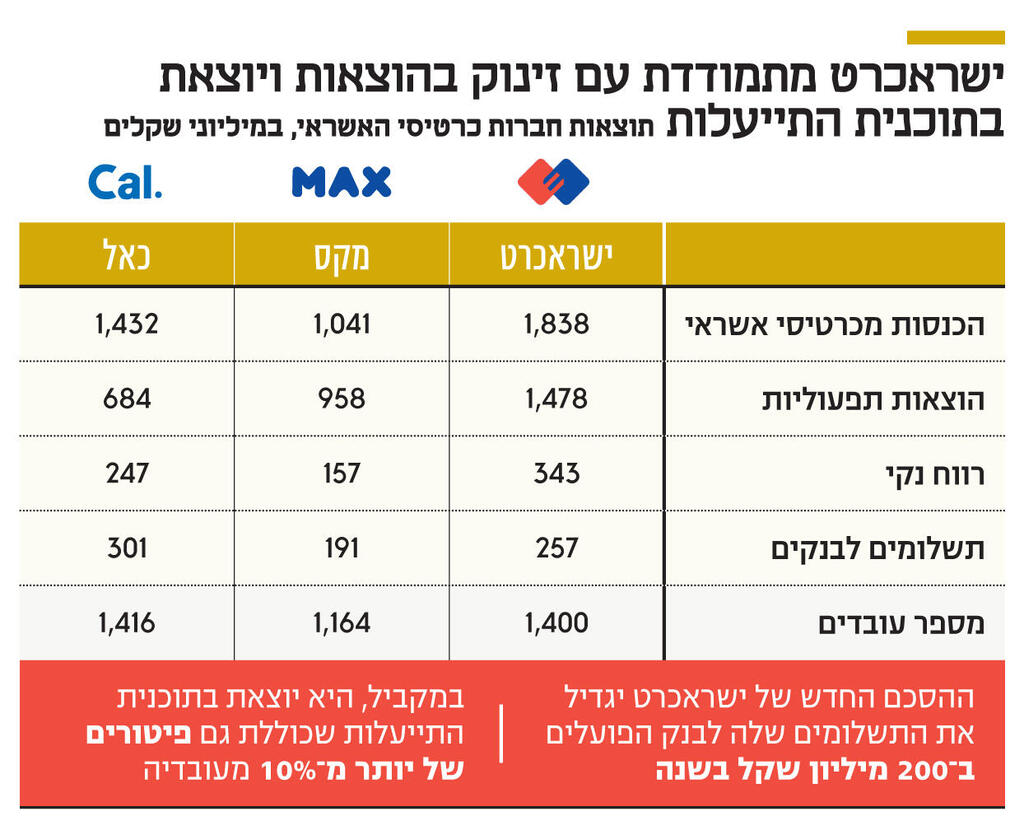

לכלכליסט נודע כי ישראכרט תצא בתוכנית התייעלות שתחל בעוד חודש ותימשך בשנתיים הקרובות. התוכנית אמורה, בין היתר, להביא לכך שהחברה תישען בצורה משמעותית יותר על שימוש בכלים דיגיטליים כדי לתת שירות ללקוחות, וכן תקצץ בהוצאות השיווק והתפעול. התוכנית תכלול גם פיטורי עובדים בשיעור של יותר מ־10% מכוח האדם בחברה.

לפי הדו"חות הכספיים של ישראכרט, החברה העסיקה נכון לסוף השנה שעברה כ־1,400 עובדים - בדומה למתחרותיה כאל ו־MAX שמעסיקות 1,200־1,400 עובדים. המשמעות היא שישראכרט תיפרד במהלך השנתיים הקרובות מיותר מ־140 עובדים. "לא צריך להחזיק צבא של אנשים שיבצעו תפעול. בעולם כרטיסי האשראי של היום, המודל העסקי הזה לא מחזיק", אמר לכלכליסט בכיר בישראכרט.

ההחלטה על ההתייעלות בחברה מתרחשת על רקע ההסכם המתגבש מול בנק הפועלים שנוגע להנפקה ותפעול של כרטיסי האשראי של הבנק על ידי ישראכרט. שני הגופים הגיעו להבנות עקרוניות שלפיהן ישראכרט תנפיק ותתפעל כרטיסי אשראי עבור לקוחות בנק הפועלים.

במסגרת ההבנות החדשות, ישראכרט תשלם לבנק הפועלים 0.29% ממחזור המנפיק שלה. זאת, בעוד בהסכם הקודם בין הצדדים מ־2013 - בעת שישראכרט היתה חברה־בת בבעלות מלאה של הפועלים - העמלה הסתכמה בשיעור של 0.17%. בכך, ישראכרט תיישר קו עם העמלות הנהוגות בשוק: כאל שבשליטת בנק דיסקונט משלמת 0.33% ואילו MAX משלמת 0.29%.

פירוש הדבר הוא שישראכרט, שב־2021 שילמה לבנקים 257 מיליון שקל, תשלם עוד כ־200 מיליון שקל בשנה, שהם 50 מיליון שקל ברבעון. עבור ישראכרט, שהרווח הנקי שלה ב־2021 הגיע ל־343 מיליון שקל, זוהי פגיעה קשה בשורת הרווח. לפי ההערכות, שורת הרווח של ישראכרט תיפגע בלפחות 30 מיליון שקל בשנה, כאשר יש גם הערכות פסימיות יותר.

על רקע הנתונים האלה, ישראכרט איבדה בימים האחרונים כ־20% משווייה, והיא נסחרת לפי שווי שוק של פחות מ־2 מיליארד שקל, בעוד החברה הונפקה ב־2019 לפי שווי של 2.7 מיליארד שקל.

ההסכם החדש מול בנק הפועלים מסמל במידה רבה את היציאה של ישראכרט מהמעטפת המגוננת של הבנק, שעד 2019 היא היתה חברה־בת שלו. הבנק הנפיק את החברה, שנהפכה לחברה ללא גרעין שליטה, בשל החוק להגברת התחרות בבנקים (חוק שטרום) שקבע שעל שני הבנקים הגדולים, לאומי והפועלים, להיפרד מחברות כרטיסי האשראי שלהם.

ישראכרט הונפקה בבורסה, ואילו לאומי קארד נמכרה לקבוצה בראשות קרן ההשקעות האמריקאית ורבורג פינקוס, ששינתה את שם החברה ל־MAX. כאל נשארה בשליטת דיסקונט, אך בימים אלה מתקיימים דיונים במשרד האוצר בנוגע להמשך המצב הזה.

ישראכרט, שמנוהלת על ידי רן עוז, ניסתה להסביר בימים האחרונים כי מדובר בהסכם אסטרטגי וחשוב שיאפשר לה לתדלק את מנועי הצמיחה שלה: אשראי צרכני, אשראי לבתי עסק ודאטה, אך לא הצליחה להבין את גודל האירוע ולתווך אותו נכון למשקיעים.

"בשוק ההון, ההפתעה היא אם כל חטאת, ולכן הענישו אותנו", אמר בכיר בחברה, והוסיף כי "משיחות יזומות שביצעה ההנהלה הבכירה של ישראכרט עם המשקיעים, הבנו שגם חלק מהמשקיעים הגדולים ביותר לא הבינו את גודל האירוע הצפוי טרם ההודעה לבורסה". במילים אחרות, בישראכרט טוענים שהמשקיעים לא היו אמורים להיות מופתעים משום שעל פניו היה ברור שהסכם חדש ייחתם בתנאי שוק.

עוז, שהגיע לישראכרט בסוף 2021 לאחר כהונה קצרה וסוערת כמנכ"ל מגדל ביטוח, שואב השראה מהמהלכים שביצע במגדל, שכללו גם קיצוץ עלויות דרך הפחתת מספר המשווקים והמתפעלים הדרושים לחברת הביטוח, תוך הגדלת ההישענות על אמצעים דיגיטליים. למעשה, ההסכם עם בנק הפועלים היה הסיבה שבגינה ישראכרט ביקשה להביא את עוז ממגדל. מאחר שההסכם החדש רשום על שמו, הוא מחויב יותר לתהליך ההבראה של ישראכרט.

המשא ומתן מול בנק הפועלים, שעתיד להוליד הסכם חדש חצי שנה לפני שההסכם הנוכחי יפוג, החל בתחילת 2022. לפי ההערכות, הכרטיסים שישראכרט מתפעלת עבור בנק הפועלים - שלו שני מיליון כרטיסי אשראי בנקאיים - מהווים כ־70% מהכרטיסים של ישראכרט.

במקביל למשא ומתן מול הבנק, ישראכרט ניהלה משא ומתן מול מועדוני הצרכנות הגדולים שאותם היא מתפעלת - לייפסטייל, מועדון הצרכנות הוט ואשמורת - במטרה להאריך את שיתופי הפעולה הקיימים. ישראכרט העדיפה לסגור את המו"מ מול המועדונים לפני סגירת המו"מ מול הפועלים, מתוך האמונה כי החוזים עם המועדונים ישמשו מכפיל כוח ומנוף לחץ במגעים מול בנק הפועלים בהובלת דב קוטלר.

"היינו בטוחים שכשבבנק הפועלים יבינו שאם אנחנו לא מחדשים איתם את חוזה התפעול הם יאבדו את הלקוחות של אשמורת והוט, הם יעדיפו לתת לנו מחיר טוב יותר. זה לא עבד", אמר בכיר בהנהלת ישראכרט. לטענת הבכיר, בנק הפועלים קיבל הצעות מפליגות מהמתחרות של ישראכרט, שחורגות בהרבה מהמקובל בענף (0.4% מהמחזור). לכן, בישראכרט החליטו לא לדחוק בבנק לקיים מכרז - מה שיכול היה להסתיים בהפסד של השותף הכי חשוב שלהם או בהסכם עם עמלה גבוהה עוד יותר.

בישראכרט מבינים שעולם כרטיסי האשראי שינה את פניו בשלוש השנים האחרונות, במובן זה שאי־אפשר להסתמך עוד על הנפקה, תשלומים וסליקה כמנוע צמיחה עיקרי. לכן, ישראכרט הכריזה בתחילת השנה על תוכנית אסטרטגית לחמש שנים. לפי התוכנית, ישראכרט שואפת לשמור על הנתח שלה בשוק כרטיסי האשראי, שמסתכם ב־48%, מה שהופך אותה לשחקנית הגדולה ביותר, ולגון את מקורות ההכנסה שלה, בראש ובראשונה בתחום האשראי.

כך, לדוגמה, ישראכרט רכשה ממימון ישיר תיק אשראי בהיקף של 850 מיליון שקל, והיא תנסה להגדיל את האשראי שלה לעסקים קטנים, וכן לעשות שימוש בדאטה שלה - הן כסחורה והן כבסיס למתן פתרונות נוספים ללקוחותיה.

נכון לסוף 2021, האשראי הצרכני של ישראכרט הסתכם ב־4.1 מיליארד שקל והאשראי לבתי עסק היה 900 מיליון שקל - עלייה של 5% לעומת 2020. פעילות הדאטה היא טרייה יחסית ולכן עדיין לא מניבה הכנסות של ממש. לפי בנק ישראל, לכלל חברות כרטיסי האשראי יש עוד לאן לצמוח בכל הנוגע לאשראי.

הן אחראיות על 13% מהאשראי הצרכני במשק ועל פחות מ־1% באשראי העסקי, נכון לסוף מרץ 2021. אלה מנועי הצמיחה שישראכרט מבקשת לתת להם בסיס איתן באמצעות ההסכם עם בנק הפועלים.

ואולם, ניכר שהשוק סבור שיותר משמדובר באוקיינוס כחול, מדובר בבריכה שבה שולטים הבנקים - וכפי שבנק הפועלים כופף את ידי ישראכרט בהסכם החדש, כך גם ליתר חברות כרטיסי האשראי יהיה קשה לנצח את הבנקים במגרש הזה. לכן, האתגר האדיר של ישראכרט הוא להוכיח שהיא יכולה לצמוח גם בלי המעטפת המגוננת של בנק הפועלים - המתחרה שבו היא גם תלויה. זה לא יהיה קל. תוכנית ההתייעלות היא רק תחילת הדרך.