פרשנותלטפל באינפלציה לפני שיהיה מאוחר מדי

פרשנות

לטפל באינפלציה לפני שיהיה מאוחר מדי

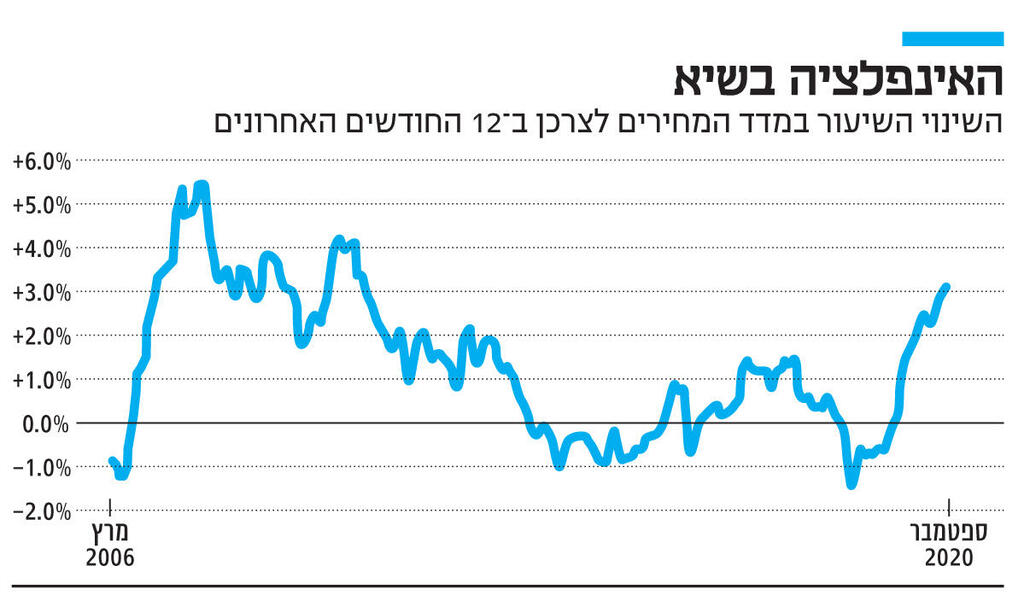

האינפלציה השנתית בישראל הגיעה בינואר ל־3.1% וחרגה לראשונה זה 11.5 שנים מיעד יציבות המחירים. לכן כדאי לבנק ישראל לנקוט משנה זהירות ולפעול לריסונה. ככל שממתינים יותר – המחיר של החזרתה למסלול יהיה גבוה יותר

מי שמסתכל על ההודעה שפרסמה היום (ג') הלשכה המרכזית לסטטיסטיקה לא היה יכול להתעלם מנתון אחד: האינפלציה השנתית, שהיא האינפלציה הנמדדת בכל רגע נתון (בכל חודש וחודשו) ב־12 החודשים האחרונים. ובכן, אותו נתון הגיע בינואר 2022 ל־3.1%. מדובר באירוע היסטורי: אחרי 11.5 שנים, האינפלציה השנתית בישראל מעל הגבול העליון של יעד יציבות המחירים שקבעה הממשלה (בין 1% ל־3%), וזה לא דבר של מה בכך.

לכאורה אין מדובר ב"דרמה" שכן כלל החזאים, לרבות כלכלני בנק ישראל, סברו כי ברבעון הראשון של 2022, האינפלציה תעלה מעט מעל הגבול העליון אך כולם מסכימים שהיא מייד תחזור אל תוך היעד במהלך שנת 2022.

אגב, אותם חזאים נשמעים היום קצת אחרת: הם מודים כי מדד ינואר שעלה ב־0.2% הפתיע לרעה ועלה מעל הציפיות, זאת למרות שהפעילות באותו חודש דווקא ירדה. ולפיכך, "השיא" שהיה צפוי בחודש הבא, הגיע כבר חודש הזה ולפיכך שיא האינפלציה בישראל יהיה מעל 3.1%.

")

אז נכון שרמות האינפלציה של ישראל אינן דומות לאלו של המדינות המפותחות: בארה"ב האינפלציה השנתית עומדת על 7.5%, שיא של יותר מ־40 שנה. כך גם במדינות המפותחות (OECD), שם האינפלציה הגיע בסוף 2021 לשיא דומה ונסקה ל־6.6%. אלו שיעורים אחרים בתכלית. שם רחוקים מאוד מהיעד. זה לא המצב של ישראל, שבה בסך הכול מדובר בחריגה די שולית. המשק הישראלי גם נכנס לתקופת הקורונה עם רמת אינפלציה הרבה יותר נמוכה וגם אין משבר אנרגיה כמו שאנו רואים באירופה למשל. התנאים הבסיסים שונים.

ובכל זאת כדאי מאוד לנגיד בנק ישראל לעקוב מקרוב מאוד אחרי האינפלציה, ובעיקר אחרי הציפיות לאינפלציה. אחד הלקחים החשובים ביותר שניתן ללמוד מהאינפלציה של השנה־שנה וחצי האחרונות, "אינפלציית הקורונה" נקרא לה, הוא שהאינפלציה די מתעתעת, מאוד טריקית. אחרי כמעט עשור בהם האינפלציה נעלמה וחדלה מלהיות סוגיה מאקרו־כלכלית רלוונטית ומהותית היא שבה עתה לחיינו וניכר כי בנקים מרכזיים וגם לא הציבור הרחב יודעים איך לאכול אותה.

"האינפלציה חזרה מהר יותר, עלתה בצורה ניכרת יותר, והוכחה כעקשנית ומתמשכת יותר ממה שהבנקים המרכזיים הגדולים חשבו מלכתחילה", כתבה פרופ' כרמן ריינהרט, הכלכלנית הראשית של הבנק העולמי במאמר שכתבה לפני 5 ימים ושמו "שובה של האינפלציה העולמית". לראייה, נגיד הבנק הפדרלי ג'רום פאוול הודה כי יש להפסיק להשתמש במילה "זמנית" בהקשר של אינפלציה רק בסוף נובמבר 2021, לפני חודשיים וחצי בלבד, כאשר האינפלציה עמדה כבר על 6.8%.

ישנם כמה סימנים מדאיגים נוספים: האינפלציה תקפה כלכלות מפותחות ומוצלחות בקורונה אך לא פחות גם שווקים מתעוררים שלא עברו את המגפה בהצלחה. היא גם כוללת כמעט כל סעיף בסלי הצריכה. יתרה מזו, ה"שיבוש בשרשראות האספקה", שנחשב לסיבה העיקרית לאינפלציה, עדיין איתנו. התיסוף שראינו בסוף השנה (3.09 שקלים לדולר), שהיווה כוח דפלציוני, פחות ברור כעת (הדולר כבר הגיע ל־3.22 שקלים). מחירי המזון והאנרגיה (רובם מוצרים מיובאים ממדינות שסובלות מאינפלציה גבוהה מאוד) ממשיכים לטפס.

לכן כדאי לבנק ישראל לנקוט משנה זהירות ולהתייחס לאינפלציה בחשדנות יתרה. הבעיה העיקרית שראינו בחודשים האחרונים היא שבנקים מרכזיים עשו מעט מדי ומאוחר מדי כדי להשתלט עליה, ונותרו בפיגור. מניסיונם של אחרים, ברור עתה כי ככל שממתינים יותר – המחיר של החזרתה למסלול יהיה גבוה יותר.