"גם כשגייסנו לפי מיליארד דולר אמרו שזו בועה"

“גם אם נגיע לגרגר מהשוק שלנו מדובר במיליארדי דולרים", משוכנעים מייסדי חברת הביטוח הדיגיטלי נקסט אינשורנס, ניסים טפירו ואלון חורי, שהודיעו אתמול על גיוס 250 מיליון דולר לפי שווי של 4 מיליארד דולר. עם זאת הם לא מחפשים עכשיו רווחים “אף שאפשר להשיג זאת בלחיצת כפתור", וגם מתרחקים משיח הספאק

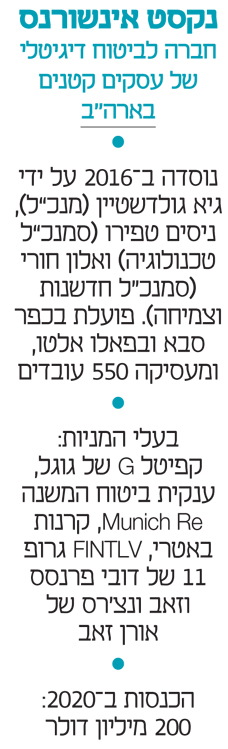

אלון חורי (44) וניסים טפירו (51), שניים ממייסדי נקסט אינשורנס (Next Insurance), איך ההרגשה להיות חברת ביטוח דיגיטלי שקמה לפני חמש שנים ושווה היום יותר מכלל ומגדל ביחד?

“זה לא חדש, גם כשגייסנו לפי 2 מיליארד דולר בספטמבר, עקפנו חלק מחברות הביטוח הישראליות. האוויר לא יותר או פחות דליל, אמנם אנחנו יושבים בישראל, אבל אנחנו חברת ביטוח אמריקאית ושם אנחנו עוד דג קטן באגם גדול”.

איך באמת מכפילים את שווי החברה מ־2 מיליארד דולר ל־4 מיליארד דולר בגיוס, שעליו הודעתם אתמול (ד') בהובלת קרנות באטרי ו־FINTLV, מה מצדיק כזו קפיצה? קשה להתנער מתחושת הבועה.

“אמרו את אותם דברים על הבועה גם כשגייסנו לפי שווי של מיליארד דולר לפני קצת יותר משנה ועכשיו כשזה כפול ארבעה. השווי מחובר מאוד למציאות ולגודל ההזדמנות בשוק הביטוחים לעסקים קטנים ואנחנו רחוקים ממיצוי שלו. זה שוק של 130 מיליארד דולר בארה"ב לבדה ואנחנו מתרכזים בו כרגע, כי גם אם נגיע לגרגר מהשוק, מדובר במיליארדי דולרים רבים. החברה במומנטום חזק במחצית השנה האחרונה והמספרים שלנו לגמרי מצדיקים את השווי. רכשנו החודש את IP אינטגו האמריקאית שתכפיל את ההכנסות שלנו ל־400 מיליון דולר השנה לאחר שבשנה שעברה הגענו ל־200 מיליון דולר, ל־200 אלף לקוחות, שחררנו מוצרים חדשים לשוק ויש לנו גם פרמטר פנימי חשוב: כמה לקוחות יש עם יותר מפוליסה אחת. בשנה האחרונה הכפלנו פי עשרה את מספר הלקוחות האלה. העלייה בשווי שלנו מגובה במספרים ו־250 מיליון דולר מהגיוס הנוכחי, שמצטרפים ל־250 מיליון דולר מהגיוס הקודם וסך גיוסים שמגיע ל־881 מיליון דולר אמורים לממן רכישות נוספות וגיוס של מאות עובדים בכפר סבא ובפאלו אלטו”.

מספר אחד עדיין חסר: שורת רווח.

“אנחנו כרגע לא מסתכלים על רווחיות כמטרה. לחיצת כפתור יכולה להפוך אותנו לרווחיים. אפשר להוריד את הרגל מהגז ולצמוח יותר לאט. אבל אנחנו עכשיו במוד של צמיחה. השנה נגייס 350 עובדים, מתוכם כ־100 בארץ”.

למרות הגיוסים הגדולים לא היה בהם רכיב סקנדרי שמאפשר לכם כמייסדים וגם לעובדי החברה לממש חלק מאחזקותיהם. בגיוס הנוכחי שיניתם גישה?

“אנחנו מסתכלים על הטבות לעובדים כמשהו הוליסטי וסקנדרי זה אחד מהם. לכל העובדים יש מניות, אנחנו מאוד נדיבים בתגמול ובאופציות. מתי הם נפגשים עם הכסף זה עניין אחר. מבלי לאשר אם עשינו סקנדרי, ברור שמעט מקומות עבודה יכולים להכפיל פי ארבעה בשווי האחזקות”.

“המטרה כרגע היא לצמוח מהר"

יכול להיות שהאדישות הזאת למזומנים קשורה גם לכך שכבר עשיתם אקזיט אחד יפה כאשר מכרתם את חברת צ'ק, שהקמתם באותו הרכב, עם גיא גולדשטיין כמנכ"ל שיושב בארה"ב, ב־360 מיליון דולר ל־INTUIT ולכן עכשיו זה שכל אחד מכם כנראה שווה יותר ממיליארד שקל על הנייר, כבר פחות מסעיר?

“הצלחנו יפה בצ'ק ואנחנו שמחים על מה שהיה, אבל זה היה אחר לגמרי. כמה שלא ניסינו, המודל שם לא היה יציב ולא עבד עד הסוף, בנקסט האופק רחב”.

בימינו כל חברה, גם עם הכנסות הרבה יותר נמוכות, או כלל ללא הכנסות, מקבלת שווי של מיליארדי דולרים מחברות עם שלד בורסאי, ספאקים. למה לא להפוך לציבוריים עכשיו?

“זו לא החברה הראשונה שלנו, לא באנו לעשות סיבוב ולכן אנחנו גם לא נגררים לכל השיח של ספאקים. אחד החלומות שלנו הוא לבנות חברה בארץ של עשרות אלפי עובדים. אם היינו חושבים שהגענו לתקרת זכוכית, אולי היינו הולכים על זה. אבל אנחנו רואים את המספרים מתחברים לשווי של 7־8 מיליארד דולר, זה יכול לקרות עוד שנה וגם עוד שלוש אבל זה יכול להיות גם עשרות מיליארדים. זה אולי נראה סקסי ואולי נכון לאחרים. להפוך לציבוריים נמצא במפת הדרכים שלנו אבל זה לא דחוף לנו כרגע. הפיכה לציבוריים יכולה גם לעצור אותך כי צריך לעבוד מרבעון לרבעון, אנחנו רוצים עכשיו לצמוח מהר”.

אבל אם החגיגה של היום תתפוצץ זה יפגע גם בכם, מה תהיה השפעה של סבבי גיוס בשווי נמוך יותר על החברות שמגייסות עכשיו בשווי חלומי?

“אנחנו מאוד משתדלים לא לעשות סירקולציה של אוויר, אלא לייצר משהו אמיתי. אנחנו ספציפית לגמרי מדברים וחושבים במושגים של כלכלה ישנה, אבל תמיד יהיו אופורטוניסטים. צריך להסתכל לא על השווי, אלא על כך שזורקים פה לחשבונות הבנק של החברות סכומים אדירים ואם חס וחלילה תהיה נפילה, הן דווקא הכי יהנו מהמצב כי הן יושבות על הרי מזומנים. דווקא אם מסתכלים מהזווית של שוק ההון, היתה לו הזדמנות מצוינת לתקן את עצמו בקורונה. הוא אמנם ירד ב־30% אבל עלה בחזרה. זה אומר שיש משהו אמיתי ברמה הכלכלית. אם היתה הבועה של 2000 או של 2008, אף עזרה ממשלתית לא היתה מחלצת מהמשבר”.

אגב הקורונה, אתם מציעים ביטוח דיגיטלי שקל לעשות אותו מהבית, המשבר פעל לטובתכם. אפשר לקיים את קצב הצמיחה הזה לאורך זמן?

“היציאה מהקורונה תלווה בהתאוששות כמו שהיתה אחרי מלחמת העולם השנייה. המגמה של הטרנספורמציה הדיגיטלית לא תואט בביטוח. עדיין פחות מ־5% מהביטוחים לעסקים מטופלים דיגיטלית והרוב המכריע מבוסס לגמרי על תהליכים ידניים שאורכים ימים ואפילו שבועות. בקורונה הבנו שחלק גדול מאוד מהפוליסות עוברות חיתום ידני לגמרי ולכן חברות הביטוח המסורתיות היו משותקות בסגר משום שלא יכלו להגיע לעסק. ראינו גם כמה הן לא גמישות: אנחנו עושים בממוצע עשרות שינויים בשבוע במוצרים שלנו בין אם באקטואריה או בתמחור, ואילו חברות הביטוח, גם המתקדמות ביותר, עושות שלושה שינויים בשנה בממוצע”.

“המטרה אינה להיות הכי זולים"

מי הלקוחות של אינשורטק? בעלי עסקים שהם אנשים צעירים?

“זה לא עניין של גיל, אלא יותר של תחומים: במקצועות השירותים כמו רואי חשבון, מכוני כושר ובבנייה. אנחנו תחרותיים במחיר יחסית לשוק, בהרבה מקומות יותר זולים, אבל המטרה שלנו היא לא להיות הכי זולים, אלא הכי הוגנים וגם לתת את כל סוגי הפוליסות במקום אחד, במקום שכל עסק יעבוד מול כמה חברות ביטוח. יש לנו אחריות כללית: מקצועית, רכב, ציוד, אובדן כושר עבודה וביטוחי עובדים נוספים. החזון שלנו הוא להיות הבית של הביטוח לעסקים קטנים ולענות על כל צורכיהם. כך גם שום דבר לא נופל בין הכיסאות, לא זורקים את הלקוח בין חבות כללית לחבות מקצועית. גם אנחנו עובדים הרבה עם סוכני ביטוח, אבל אצלנו הסוכן מקבל מענה דיגיטלי מהיר ולכן הצעת הפוליסה מתקבלת אחרי עשר דקות במקום אחרי כמה שעות ובפקס. גם הטיפול בתביעה נסגר בתוך ימים בודדים לעומת ממוצע של כמה עשרות ימים בתעשייה”.

אז מצאתם נישה מוזנחת שלא עניינה את חברות הביטוח הגדולות?

“זו אחת הסיבות שהובילה אותנו להחלטה ללכת לביטוח לעסקים קטנים אחרי שמכרנו את צ'ק. זיהינו מצד אחד ביזנס גדול ומצד שני שאף חברת ביטוח לא מתמקדת בו ולא פיתחה שם מומחיות”.

אבל אם הנישה קרצה לכם, היא תמשוך גם אחרים.

“למתחרים יהיה קשה מאוד להתחרות במטריצה ענקית שבנינו מהתחלה. יש 1,300 סוגי עסקים שכל אחד מהם זקוק לחמישה סוגים של ביטוחים. קושי נוסף הוא הבדלי החקיקה והרגולציה בין מדינה למדינה: בארה"ב, למשל, יש מדינות שמחייבות ביטוח כבר מעל שני עובדים בעסק ויש כאלה שרק מעל חמישה עובדים, גם האקטואריה שונה. מה שהיה מדהים זה שמהתחלה זה היה החזון שלנו והוא לקח אותנו עסקית למקום מטורף”.

אבל בסופו של דבר אתם "תעירו את הענקים". הרי כמה קשה לחברת ביטוח שמגלגלת מיליארדי דולרים לשים כמה מאות מתכנתים כדי לתת מענה דיגיטלי שיתחרה בכם.

“התנהגות חברות הביטוח מאוד מפתיעה אותנו, בעיקר לנוכח החוויה הקודמת שלנו בצ'ק שפעלה בשוק הפינטק. שם מערכת היחסים עם החברות הגדולות בתחום ועם הבנקים היתה מתוחה. רוב התקשורת מולנו מצדם היתה באמצעות עורכי דין. בביטוח כולם דווקא חיבקו אותנו מהיום הראשון, כולל חברות ביטוח שמשקיעות בנו (חברת ביטוח המשנה Munich RE הובילה את גיוס בעבר של נקסט, אך בחרה לא להשתתף בנוכחי — ס.ש) כי הן מבינות שמהפכת האינשורטק היא עובדה מוגמרת. הם גם מבינים שבעצמם לא יוכלו להיות חלק מזה כי זה עניין של דנ”א. גם אם חברת ביטוח גדולה תשים 600 מתכנתים לעשות משהו דיגיטלי, אי אפשר להפוך אותה לסטארט־אפ”.

מה הלאה? אם חברות הביטוח לא יכולות לפתח מוצר דיגיטלי לבד, הן יקנו אתכם.

“אנחנו לא רוצים שיקנו אותנו, אלא להיות חברה גדולה ועצמאית. חלק מהמשקיעים שלנו הן חברות ביטוח וזה אחלה. בסופו של דבר יהיה תמהיל של חברות ביטוח דיגיטליות ומסורתיות כי תמיד יהיו עסקים שלא נוכל לבטח, כמו תחנות כוח למשל”.

איך כל זה לעומת מה שדמיינתם כשהקמתם את החברה? בסך הכל כבר היה לכם ניסיון מוצלח למדי.

“לא יכולנו לדמיין את המקום שבו אנחנו נמצאים היום, כי למרות הניסיון, לא דמיינו את הקצב שבו הדברים קרו”.