הקופה הסודית של שטיינמץ בליכטנשטיין נחשפת

בשנים 2012-2010 משך בני שטיינמץ 186 מיליון דולר מקרן נאמנות פרטית השולטת בחברות כרייה, יהלומים ונדל"ן. על פי הודעתו, כספים אלו שימשו אותו למחיה, דיור והלוואות; אלא ששטיינמץ טען כי הוא לא שולט בחברות, משמש בהן כיועץ ולכן לא אחראי לפעולות שסיבכו אותן בשוחד. משיכת הכספים, על פי ביהמ"ש בשוויץ, מוכיחה שנהג בקרן כבעלים

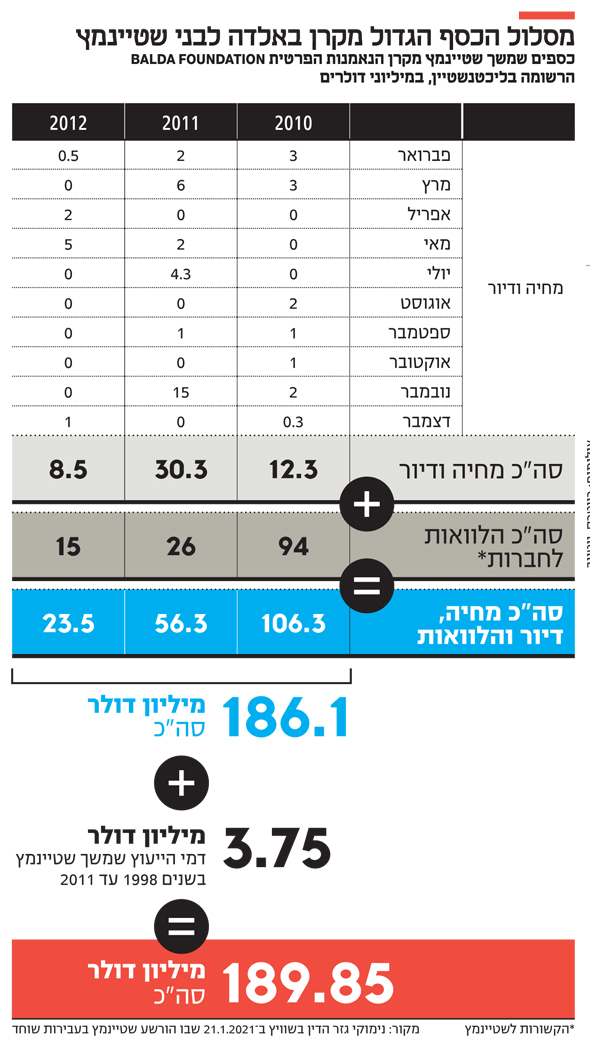

קופת המזומנים הדשנה של בני שטיינמץ במקלט המס בליכטנשטיין נחשפת. איש העסקים הישראלי מארסוף משך בין השנים 2012-2010 סכום של כ־186 מיליון דולר לצורכי מחיה, דיור, והלוואות מקרן הנאמנות הפרטית באלדה (BALDA FOUNDATION). הקרן הרשומה בנסיכות במרכז אירופה, נוצרה עבורו בין היתר משיקולי תשלומי מס בישראל.

כך עולה מנימוקי גזר הדין של בית המשפט הפלילי בז’נבה שבשוויץ, שהרשיע בחודש ינואר את שטיינמץ בעבירות שוחד ומרמה מול הבנקים בפרשת השחיתות בגינאה (ראו מסגרת).

הכספים שמשך לעצמו שטיינמץ מקרן באלדה ששולטת בעשרות חברות בתחומי הכרייה, היהלומים, הנדל”ן, טכנולוגיה ופיננסים - נמשכו בטרם תוקן חוק הנאמנויות בישראל בשנת 2014. מכאן, ואף ששטיינמץ מוגדר רק כ”נהנה” מהנאמנות, מאז נוצרה על ידי תושב צרפת בשנת 1995, לא ברור כמה מס שילם שטיינמץ על הכספים בישראל. אם בכלל.

כפי שנחשף ב”כלכליסט”, לאחרונה פנתה רשות המסים לשוויץ במסגרת אמנת חילופי מידע, וביקשה לקבל מידע נקודתי על נכסי קרן באלדה והחברות הקשורות אליה. זאת, כפי שנמסר בתגובת רשות המסים, לצוררך בחינת חבות המס. המידע בגזר הדין השוויצרי עשוי להיות רלבנטי לסוגיה זו.

נוהג בקרן מנהג בעלים

חשיפת סכומי העתק שמשך שטייינמץ מהקרן מספקת הצצה אל מאחורי הקלעים של אחת ממחלוקות המס הגדולות וארוכות השנים בישראל. שטיינמץ טוען זה שנים שקבוצת החברות שנשלטת על ידי קרן באלדה, שהנאמן שלה הוא עורך דינו מארק בונאן (Marc Bonnant) והמוכרת שבהן היא חברת משאבי הטבע BSGR, כלל אינה בבעלותו.

לטענתו, הוא רק “יועץ”, “שגריר” ו”שכיר” בחברות אלה. עם זאת, רשות המסים בישראל טוענת שהוא הבעלים בפועל של כל הנכסים שמחזיקה באלדה, ולדבר יש משמעות לגבי שיעור המס שעליו לשלם בישראל.

גזר הדין המפורט בין 200 העמודים שפרסם לאחרונה משרד המשפטים השוויצרי, הוא בהחלט חיזוק לטענת רשות המסים. שלושת השופטים דנו בו בשלל טענות ההגנה של שטיינמץ במשפט השוחד, כשאחת מהן דומה במהותה לטענתו מול רשות המסים בישראל.

לפי שטיינמץ, גם אם קרן באלדה או החברות שבשליטתה כגון BSGR שילמו שוחד לפקידי ציבור בגינאה כדי לקבל זכויות כרייה, הרי ששטיינמץ עצמו אינו קשור כלל לאותן חברות. כלומר שהוא רק נהנה מהכספים שהן משלמות, בין היתר גם לו, כשכיר או יועץ.

בית המשפט השוויצרי קבע, בין היתר על סמך ההיקף הגדול של משיכות הכספים, שמדובר בטענה מלאכותית. כלומר שגם אם שטיינמץ אינו רשום פורמלית כבעלים של הקרן, הרי שהוא נוהג בה מנהג בעלים, ולראיה עשרות מיליוני הדולרים שמשך ממנה במשך השנים. וכן השימוש בקרן כ”בנק” להלוואות לעסקיו הפרטיים. “בני שטיינמץ פגש את ראשי המדינה והשרים, הוא נכח בכל משא ומתן חשוב של הקבוצה, הוא היה מעורב מאוד באסטרטגיה, במודל העסקי, בהיבטים הפיננסיים, והוא היה מיודע ומעורב בסכסוכים”, נכתב בגזר הדין, “ויש לו סמכות בקבלת החלטות והוא תופס תפקיד של מנהל בפועל”.

1.42 מיליון דולר כל חודש

כאמור, חלק מהקביעות בגזר הדין מתייחסות לכספים שמשך מהקרן שטיינמץ, המכונה בגזר הדין מר C, שכן בשוויץ כמו גם בארה”ב ובמדינות נוספות נהוג לחסות שמות ופרטים בגזרי דין המתפרסמים לציבור.

“מר C נחשב בשנת 2013 לאיש העשיר ביותר בישראל. הונו נאמד אז בכמה מיליארדי דולרים אמריקאיים. הוא בנה את הונו בענף היהלומים”, נכתב.

על אף הגדרתו של שטיינמץ על ידי השוויצרים כאיש העשיר בישראל, במהלך חקירת המשטרה בישראל בפרשת השוחד התברר שעל שמו לא רשומים כלל נכסים בישראל, מלבד הווילה היוקרתית שלו בארסוף שמוערכת ב־160 מיליון שקל.

“מר C מיוצג על ידי חברותיו מול צדדים שלישיים כקונגלומרט של חברות אשר הפעילות בו מרוכזת בארבעה מגזרים”, נכתב בגזר הדין. “תאגיד יהלומים (היה יושב ראש הדירקטוריון בשנת 2005); משאבי טבע; השקעות נדל”ן; טכנולוגיה, פיננסים וניהול נכסים”.

שטיינמץ לפי גזר הדין הוא המוטב הראשון, כלומר זה שזכאי ליהנות מכל הנכסים וההכנסות של הקרן, על פי החוק בליכטנשטיין ששיעורי מס החברות בה הם נמוכים. הקרן הוקמה בשנת 1997. “בהתאם למטרתה, חילקה הקרן למר C את הסכומים הבאים שהוגדרו לשימושו לצורכי דיור והוצאות מחיה”.

הסכומים נעים בין 300 אלף דולר ל־15 מיליון דולר בחודש בשנים 2012-2010. בסך הכל נמשכו לצורכי מחיה ודיור 51.1 מיליון דולר, כלומר ממוצע של כ־1.42 מיליון דולר בחודש.

חשש מנזק למוניטין

וזה לא הכל. על פי גזר הדין, שטיינמץ הוא בעל מניות בשרשור בחברה ישראלית המשקיעה בנדל”ן במדינות מזרח אירופה. היא מכונה AB לפי גזר הדין כשהכוונה היא לסקורפיו. לחברה זאת אין קשר לקרן באלדה. עם זאת, בשנת 2005 העניקו החברות הקשורות לקרן באלדה הלוואה בסך 25 מיליון דולר לחברת סקורפיו.

“בשנת 2009”, נכתב, “AB היתה בבעיות נזילות ואי־תשלום לנושים עלול היה לגרום נזק רציני למוניטין של מר C בישראל ומחוצה לה. מר C ביקש באופן אישי תמיכה כספית של הקרן. נאמן הקרן ציין בדיון שחלוקת כספים לצדדים שלישיים אינה מוגדרת כאחת ממטרות הקרן, אך בשל הנזק למוניטין שהועלה כאן, הקרן קיבלה את הבקשה”. ומכאן, לפי גזר הדין, הסכר נפרץ. בשנים 2010, 2011 ו־2012 חילקה הקרן לשטיינמץ סכום מצטבר של 135 מיליון דולר, כדי שיועברו באופן ספציפי וישיר לסקורפיו.

שטיינמץ גם משך באותן שנים שכר מהקרן כ”דמי ייעוץ”. החל משנת 1998 היה מדובר בסכום של 250 אלף דולר לשנה. כלומר כ־3 מיליון דולר בסך הכל. ב־2010 הסכום עלה ל־350 אלף דולר בשנה, וב־2011 ל־400 אלף דולר. כלומר 3.75 מיליון דולר בסך הכל.

מה יודעת רשות המסים

האם וכמה מס הכנסה שילם בישראל שטיינמץ על הכספים שמשך מבאלדה, למשל לצורכי מחיה או דיור? מגזר הדין לא ניתן לדעת, משום שהוא כלל לא עוסק בנקודה זאת.

עם זאת, משיכות הכספים שצוינו הן לפני שנת 2014 - קו פרשת המים בחקיקה בישראל הנוגעת למיסוי נאמנויות זרות שמי שנהנה מהן הוא ישראלי.

“עד ינואר 2014 סיווג הנאמנות לצורכי מס נעשה לפי תושבות היוצר של הנאמנות והנהנים - בשנת ההקמה ובשנת המס הרלבנטית”, מסביר עו”ד סיימון יניב, מומחה למסים. “התפיסה היתה שבנאמנות שיוצר תושב חוץ ובנאמנות של תושבי ישראל, ההכנסות ממוסות או מיוחסות אך ורק ליוצר הנאמנות. לכן קיומו של נהנה ישראלי לא היה רלבנטי”.

במילים פשוטות, משום ששטיינמץ הוא הנהנה בנאמנות הזרה, לא בטוח שהוא שילם מס בישראל על הכספים שמשך עד שנת 2014, בניגוד נניח לשכר העבודה כיועץ.

“בעקבות הפרצה שהביאה לתכנוני מס, רשות המסים טענה שקיומו של נהנה ישראלי מחייב הטלת מס בישראל”, מסביר יניב. “נוסף תיקון לפקודת מס הכנסה ולפיו ישנו סוג נוסף של נאמנות: נאמנות ‘נהנה תושב ישראל’. ולפיכך מ־1.1.2014 קיומו של נהנה ישראלי גורר חבות מס בישראל על חלקו בהכנסות השוטפות”.

לדברי עו”ד יניב, רק היום יש חובה לדווח על הכנסה שנתקבלה בידי נהנה בקרן נאמנות שהוא תושב ישראל, גם אם מדובר בהכנסות שאינן חייבות במס. כלומר, כלל לא בטוח שלרשות המסים היה מידע על הכספים שמשך שטיינמץ מהקרן.

“החל מאוגוסט 2013, נהנה תושב ישראל שקיבל חלוקה מנאמנות, בין שבמזומן ובין שבעין, חייב בדיווח, גם אם לא חייב במס. עד אז נהנה תושב ישראל היה חייב בדיווח אך ורק על חלוקת נכס שאינו כסף”, מסכם סיימון.