סימנים ראשונים למשבר בהייטק: ההשקעות נמשכות אך שווי החברות יורד

סקר חצי-שנתי שערכה פירמת עוה"ד שבלת לגבי המחצית הראשונה של 2020 מצייר תמונה של תעשייה יציבה יחסית עם פעילות השקעות דינמית, כאשר השינוי העיקרי הוא שווי העסקאות

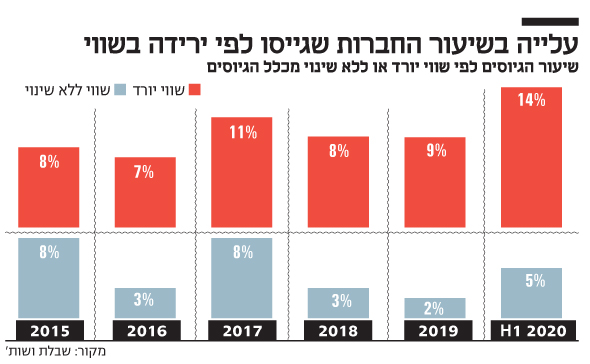

סימנים ראשונים למשבר הקורונה בהייטק העולמי: חברות ההייטק ממשיכות לגייס אבל נרשמה עלייה משמעותית בשיעור הסבבים היורדים והקשחות בתנאים, כך לפי הסקר החצי-שנתי של פירמת עוה"ד שבלת ושות' שנערך בשיתוף פעולה עם פירמת עוה"ד Fenwick & West LLP מעמק הסיליקון.

הסקר החצי-שנתי מנתח תנאים משפטיים של עסקאות השקעת הון סיכון בחברות הייטק ישראליות ו"ישראליות קשורות" (Israeli Related), ומשווה אותם לאלו הנהוגים בעמק הסיליקון. התמונה הכללית שעולה ממנו לגבי המחצית הראשונה של 2020 היא כזו שמציירת תעשייה יציבה יחסית עם פעילות השקעות דינמית, כאשר השינוי העיקרי הוא שווי העסקאות.

בשבלת מסייגים שהסקר אינו מספק אינדיקציה ברורה מספיק להשפעות המשבר בשל העובדה שהוא כולל גם עסקאות מהחודשים שקדמו לו, מה גם שהוא סוקר עסקאות בעת שבה לקרנות יש לא מעט כסף שגוייס לא מכבר. עם זאת, הוא עשוי להורות ״לאן נושבת הרוח״ בתחום. ״צריך לזכור שהסקר כולל 3 חודשים מצוינים לצד 3 בעיצומו של המשבר, לכן הוא מכיל תוצאות מעורבות״ מדגיש עו"ד לירון אבירם. ״בהיבט היסטורי המצב טוב, בערך כמו שנת 2013 שהייתה שנה טובה, אבל לא כמו השנים 2018-2019 שהיו יוצאות מן הכלל״.

להבדיל מהשפעות שנצפו במשברים קודמים, שיעור החברות החדשות שבהן השקיעו הקרנות לא קטן, ושמר על שיעור דומה לשיעורים של שנת 2019. תוצאה זו נכונה הן לישראל והם לארה״ב. הסברה שמוצעת בסקר היא שהמשבר הנוכחי "תפס" את הקרנות לאחר גיוסים ועם הרבה כסף, כך שלאחר תקופת התאוששות והתאמה קצרה למצב הן הגיעו למסקנה שאין דחיפות, בשלב זה, לשמור הכסף רק עבור החברות הקיימות כבר בפורטפוליו שלהן, והמשיכו את ההשקעה בחברות חדשות.

חשוב להדגיש בהקשר זה שלא מדובר רק בהשקעות של קרנות צמיחה, אלא גם ריבוי השקעות ראשונות בחברות צעירות: 39% מהסבבים שנסגרו במחצית השנה הן סבבי A ו-27% הם סבבי B, אחוזים דומים מאד לאלה שנרשמו ב-2019.

לצד זאת, כמו במשברים הקודמים, הביטוי הראשוני של המשבר ניכר גם הפעם בשווי הסיבובים, כאשר שיעור הסבבים היורדים הכפיל עצמו בעמק הסיליקון (מ-7% ל-14%), ובישראל עלה מ-9% ל-14%. אבירם מפרט שהסקר לא ציין בכמה ירד שווי החברה משום שמדובר באפקט שונה לחלוטין התלוי בגודל החברה. אולם, הוא מדגיש עצם הירידה הוא ״קו פרשת מים ברמה הפסיכולוגית עבור משקיעים״.

אחד ההבדלים בסקר בין ישראל לעמק הסיליקון הוא שבישראל נצפו הקשחות בתנאים שהם נגזרת של הערכת סיכונים במתן השווי לחברה. עלה ל-79% שיעור השימוש בזכות קדימות של סיבוב חדש לעומת מניות הבכורה של הסיבוב הקודם (senior liquidation preference). בסקר לשנת 2019 דווח כי השימוש בזכות זו ירד ב 2019 לשיעור הנמוך אי פעם – 51%. בעמק הסיליקון לעומת זאת, שיעור השימוש בזכות זו המשיך לרדת ל-19% בלבד.

המשמעות, מסבירה עו"ד לימור פלד, היא שהמשקיעים חוששים או שיש להם יותר חוסר ביטחון לגבי זה שהשווי שבו הם משקיעים הוא השווי הנכון לחברה: ״הם מעריכים שהסיכון גבוה יותר ממה שהיה בעבר, ולכן רוצים להגדיל את הביטחון בהשקעה בשווי שבו הם משקיעים ולהיות בטוחים שהם מקבלים החזר ראשונים, על פני משקיעים קודמים בחברה״.

גם שיעור השימוש ב"זכות ההשתתפות בחלוקה" של מניות הבכורה (participation rights) שירד דרמטית ב2019 ל-16% בלבד, עלה משמעותית, ונעשה בו שימוש ברבע מהסבבים. כמו-כן עלה במקצת שיעור השימוש במכפלות על הכסף בעדיפות בחלוקות (multiples) – הן בישראל והן בארה״ב. השימוש במכפלות הוא ביטוי נוסף לירידת שווי, שכן הוא מקנה למשקיעים שווי כלכלי בחלוקות בשיעור הגבוה מחלקם בחברה, וגם הוא בד"כ מהווה מעין פיצוי על הסיכון הכרוך בהערכת שווי גבוהה בעיני המשקיע.

עם זאת, לצד העלייה בשיעור השימוש במכפלות נצפתה בישראל ירידה בשיעור השימוש בתוספת ריבית או דיבידנד נצבר, שמשמעותם היא סוג של שימוש במכפלה. שיעור השימוש צנח דרמטית ל-5%, השיעור הנמוך ביותר שנסקר אי פעם. מדובר במכפלה על הסכום שהמשקיעים מקבלים בעדיפות, פרקטיקה אופיינית למשקיעים ישראלים ופחות מקובלת בעמק הסיליקון. הירידה מהווה הטבה בתנאים עבור חברות ונראה שמושפעת יותר מהתאמת תנאים לתנאים הנהוגים בעמק הסיליקון, שם מסורתית שיעור השימוש הוא חד ספרתי.