מיזוג גולן סלקום יעלה לאקספון 80 מיליון שקל

בעקבות מיזוג החברות סלקום וגולן טלקום תגדל ההשקעה של אקספון בדור 5 והוא עלול להאיץ העלאת מחירים או יציאה מהשוק; נקודת המוצא היא כי גולן אינה מחוללת תחרות כמי שממוקמת בתחתית טבלת הניודים

ציון דרך בשוק הסלולר: רשות התחרות אישרה אתמול את המיזוג בין סלקום לבין גולן טלקום. לאחר שגם משרד האוצר הודיע כי אינו מתנגד לעסקה, נדרש עתה אישורו של משרד התקשורת, שצפוי גם הוא לתמוך במהלך.

סלקום מגדילה כעת את מצבת לקוחות הסלולר שלה בכ־930 אלף מנויים ותגיע ל־3.7 מיליון מנויים. היא תוכל להציע ללקוחותיה החדשים חבילות טריפל וקוואטרו משותפות הכוללות אינטרנט, טלוויזיה, טלפוניה וסלולר ובכך להגדיל את הכנסותיה.

1. מה יקרה למתחרים

מי שצפויה להיפגע באופן ישיר מהמיזוג היא חברת אקספון, בבעלותו של חזי בצלאל. החברה נכנסה לשוק באפריל 2018, והחלה להציע מודל תמחור חדש ושובר שוק שהציע מחיר קבוע "לכל החיים". מאז כניסתה מובילה החברה את טבלת הניודים החודשית וצברה עד עתה מעל 300 אלף לקוחות. עם זאת, נוקטת החברה באסטרטגיה מובהקת של חדירה לשוק עם מחירים נמוכים ממחירי השוק.

אקספון חולקת רשת סלולר משותפת עם סלקום וגולן, כאשר על פי הערכות היא מעבירה לסלקום כ־100 מיליון שקל בשנה. כמו כן, נדרשות החברות להשקעה שווה בתשתית, ומיזוג בין שתי שותפותיה יגרור עלייה בחלקה של אקספון, מהלך עם השלכות פיננסיות כבדות לקראת פריסת דור 5, הדורש מהקבוצה כחצי מיליארד שקל. כך, במקום כ־170 מיליון שקל, תידרש להשקיע כ־250 מיליון שקל. לפיכך המיזוג עלול להאיץ שני תרחישים אצל אקספון: עליית מחירים או יציאה מהשוק.

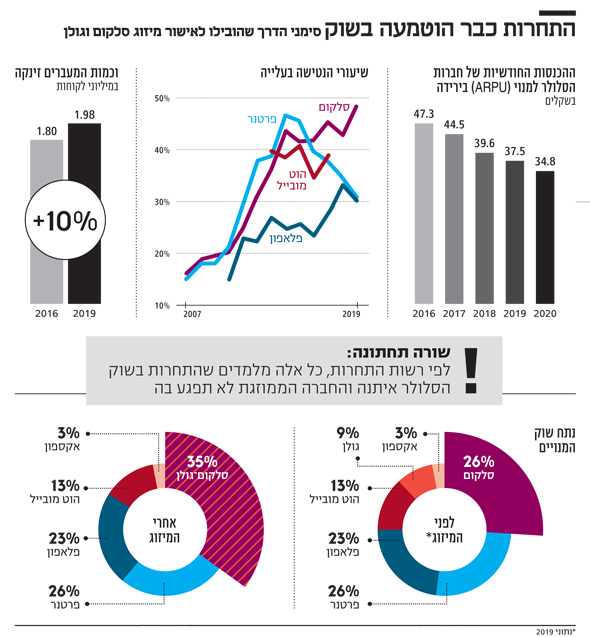

שאר החברות, בהן פלאפון, פרטנר והוט מובייל, לא צפויות להיפגע. החברה הממוזגת תחזור לימי טרום רפורמת הסלולר עם נתח שוק של 35%, לעומת נתחי שוק של 26% ו־23% לפרטנר ופלאפון, מה שישמור על תמריץ קבוע לחברות בינוניות וקטנות לגדול ולנגוס בנתח השוק של השחקן הגדול. אך בשל נתח השוק הגדול שייווצר לסלקום לאחר המיזוג, יש אפשרות שהיא תשתמש בגולן דווקא להפחתת מחירים ולדחיקת מתחרים אחרים.

2. מה יקרה למחירים

"שוק הסלולר הוא אחד השווקים התחרותיים ביותר שיש בישראל", הסבירה הממונה על התחרות, מיכל הלפרין, את החלטתה. הממונה נסמכת על ירידת שיעור ההכנסות החודשי הממוצע למנוי של חברות הסלולר (ARPU) מ־47.3 שקל ב־2016 ל־34.8 שקל ב־2020; על עליית מספר המעברים בין החברות, מכ־1.8 מיליון ב־2016 לכ־2 מיליון כיום; ועל התחזקות המפעילים הווירטואליים, כמו רמי לוי ו־019 מובייל. הרשות הגיעה למסקנה כי שוק הסלולר יישאר תחרותי גם לאחר המיזוג, אך לא שללה עליית מחירים: "בשוק נשארות חמש מפעילות שהן בעלות רשת ועוד מספר מפעילים וירטואליים שמתחרים על לב הצרכן".

גולן כבר אינה מחוללת התחרות בשוק הסלולר. נתח השוק של החברה לא השתנה מ־2015 ונותר על 9%, שכיום מהווים כ־930 אלף מנויים. אף רמת ההכנסות של החברה זה כמה שנים עומדת סביב 130 מיליון שקל ברבעון. להוט מובייל, שנכנסה באותה תקופת זמן לשוק, 1.35 מיליון מנויים. מחוללת התחרות העיקרית כעת היא אקספון.

בנוסף, גולן כבר לא מהווה יעד מרכזי לניודים. ב־2019 נמצאה החברה בתחתית הטבלה כאשר רק 6% מהמתניידים עברו אליה. אקספון אחריה עם 8% והוט מובייל עם 19%. למרות שכמות הניודים השנתית גדלה רק ב־200 אלף מאז 2016, הרשות בחרה להציג זאת כאחת הסיבות המרכזיות לאישור המיזוג. כמו כן, הבשורה העיקרית שגולן הביאה לשוק, לצד הפחתת מחירים, היתה חבילות הכול כלול. כיום, כלל החברות מציעות חבילות במחיר קבוע. בנוסף, רמת המחירים הנמוכה שמציעה גולן (כ־35 שקל בחודש לחבילה), אינה מוכתבת על ידה בלבד, וביתר שאת מוכתבת על ידי הוט מובייל (30 שקל) ואקספון (28 שקל).

בזמן שברשות טענו ב־2016 שלמפעילים וירטואליים השפעה מועטה על השוק, כיום טוענים ברשות שהם מתחזקים ושזוהי אחת הסיבות לאישור המיזוג.

3. והאם יגדלו ההשקעות

ברשות התחרות ובאוצר סבורים כי הטענה הרווחת שלפיה המיזוג יתרום לעלייה בהיקף ההשקעות בשוק – בשל הכוח המשותף הגדול יותר שיצברו שתי החברות – אינה מבוססת. שני הגופים מאמינים שרמת ההשקעות נגזרת בעיקרה מרמת התחרות ומקצב הקצאת התדרים על ידי הממשלה – שמחייבת את המפעילים להשקיע בשדרוג טכנולוגי של הרשת. ניסיון העבר מוכיח שהרווחים העודפים התגלגלו בעיקר לבעלי המניות באמצעות דיבידנדים ולא להשקעה.

באוצר סומכים על כך שמכרז התדרים לדור החמישי כולל מערך תמריצים נרחב, בהיקף של כחצי מיליארד שקלים, המותנה בהשקעה בתשתית והאצה בפרישת רשת. בנוסף, בשנים האחרונות פרטנר וסלקום, באמצעות IBC, משקיעות משאבים רבים בפריסת סיבים אופטיים כדי להשיג דריסת רגל בשוק הנייח, כאשר מגמה זו צפויה להתגבר עם כניסתה הצפויה של בזק לסיבים האופטיים. כמו כן, בענף השידורים כבר החלה להתפתח תחרות משמעותית. כ־25% ממשקי הבית הצורכים שירותי טלוויזיה רב־ערוצית, עושים זאת באמצעות סלקום ופרטנר, להן יש אינטרס חזק להמשיך ולצבור נתחי שוק בשל עלויות קבועות גבוהות הכרוכות ברכישת תוכן.