כתב אישום בכפוף לשימוע נגד נשיא התאחדות התעשיינים שרגא ברוש

ברוש, אחיו יריב ורו"ח מיכאל בר לבב חשודים בקבלת דבר במירמה בנסיבות מחמירות, זיוף מסמך ושימוש במירמה ותחבולה במזיד בכוונה לחמוק מתשלום מס בגובה 1.55 מיליון שקל על עסקה שביצעו באמצעות חברה שבבעלותם

נשיא התאחדות התעשיינים שרגא ברוש יועמד לדין בכפוף לשימוע: פרקליטות מיסוי וכלכלה הודיעה לברוש, לאחיו יריב ברוש ולרואה החשבון מיכאל בר לבב, כי היא שוקלת להעמידם לדין בכפוף לשימוע בחשד לקבלת דבר במרמה בנסיבות מחמירות, זיוף מסמך ושימוש במרמה, עורמה ותחבולה במזיד ובכוונה להתחמק ממס.

לפי החשד, באמצעות מסמך כוזב ששלח ברוש לרשויות המס בשנת 2017 הוא ואחיו התחמקו מתשלום מס בגובה 1.55 מיליון שקל על עסקה שביצעו באמצעות חברה שבבעלותם.

על פי מכתבי השימוע, שרגא ברוש ואחיו יריב החזיקו בחלקים שווים במניות במניות חברת א.ל.ע.א השקעות, שהחזיקה בחברת עושרד גז טבעי, אשר הוקמה לשם עיסוק בקניית גז טבעי מאסדת הקידוח תמר ומכירתו ללקוחות. במהלך שנת 2015 מכרה חברת א.ל.ע.א חלק ממניותיה בחברת עושרד. מכירה זו הניבה לחברת א.ל.ע.א רווח הון של 8.6 מיליו שקל.

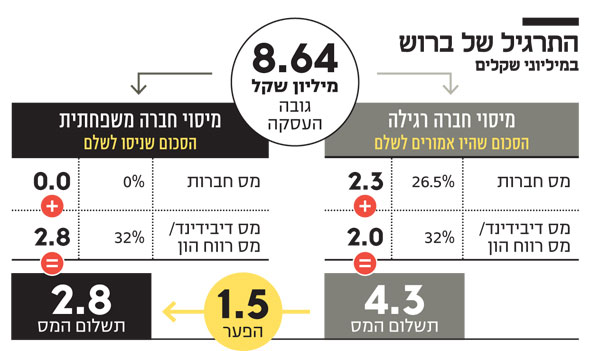

על פי סעיף 64א לפקודת מס הכנסה, חברה שחבריה הם בני משפחה וששלושה חודשים מיום היווסדה הוגשה בקשה להכיר בה כחברה משפחתית, יחולו עליה הוראות מיסוי מיוחדות, שעיקרן היותה "שקופה", וחישוב המס יתבצע אצל בעל המניות עצמו. לו הייתה חברת א.ל.ע.א חברת משפחתית, היו בעליה זכאים להטבת מס בגין רווחי ההון; זאת, כיוון שרווח ההון לא היה ממוסה במיסוי דו שלבי, כפי שממוסה חברה שאינה חברה משפחתית (מיסוי רווח ההון בחברה ולאחר מכן מיסוי הדיווידנד כשהוא מחולק לבעל המניות, שמבקש למשוך לעצמו את הרווח, ע"ק).

על פי מכתבי השימוע, במועד שאינו ידוע במדויק לאחר חודש יוני 2015, שרגא ברוש ואחיו קשרו קשר, יחד עם בר לבב, רואה החשבון של החברה, לרמות את פקיד השומה על ידי יצירת מצג כוזב לפיו הוגשה בקשה להכיר בחברה כחברה משפחתית. לצורך כך זייפו לכאורה השלושה, בצוותא, שלושה מסמכים שתכליתם הייתה להציג מצג לפיו הוגשה הבקשה בתוך שלושה חודשים ממועד היווסדה של החברה.

| |||

ב-15.1.17 פנה רואה החשבון של החברה לפקיד השומה וביקש לרשום אותה כחברה משפחתית. עקב הפנייה ותוכנה הכוזב, נרשמה החברה כחברה משפחתית. כתוצאה מכך שרגא ברוש, אחיו, החברה ובעלי מניותיה השתמטו, כך לטענת הפרקליטות, מתשלום מס בגובה 1.55 מיליון שקל .

בנוסף זומן לשימוע רואה החשבון שארישוב בן ברוך, אשר שימש כרואה החשבון של שרגא ברוש והגיש את דו"חותיו האישיים למס הכנסה. בן ברוך חשוד בעבירה של הגשת דו"ח וידיעות לא נכונים ללא הצדק סביר - עבירה לפי סעיף 217 לפקודת מס הכנסה. בדצמבר 2016 הגיש שרגא ברוש דו"ח על הכנסות ליחיד על שנת 2015, בו הופיע מצג לפיו החברה הינה חברה משפחתית. הפרקליטות טוענת כי דו"ח זה הינו כוזב, הואיל ובמועד הגשתו החברה לא נרשמה כחברה משפחתית ורואה החשבון ידע על כך.

החקירה נערכה על ידי משרד חקירות מס הכנסה תל אביב ברשות המסים. ברוש והחשודים האחרים נעצרו לראשונה לחקירה ביוני 2018 ושוחררו בתנאים מגבילים. התיק מטופל על ידי עו"ד נועם עוזיאל, מנהל מחלקה בפרקליטות מיסוי וכלכלה.

מטעמו של שרגא ברוש נמסר: "שרגא לא עבר כל עבירה, ויעמוד על טענתו לחפות מלאה בפני פרקליטות מיסוי וכלכלה".