הדיור לא בר השגה: איך קונים דירה ב־1.5 מיליון שקל עם 6,500 שקל בחודש?

הזוגות הצעירים בישראל התרגלו למחירי הדיור הגבוהים ולכן הם פונים לעזרת ההורים ולמשכנתאות ברמות מינוף מסוכנות. מחקר חדש מפנה את הזרקור לפער הבלתי סביר שנפתח משנת 2004 בין השכר במדינה לבין מחירי הדירות

1. תעלומת רוכשי הדירות: "1.25 מיליון שקל ל־3 חדרים, אחלה מחיר"

ביום ראשון בערב, ברחוב דרך בית לחם 156 בירושלים, נערך טקס רב־רושם במעמד ראש העיר שבו השיקה קבוצת קבלנים ירושלמית את שכונת תלפיות החדשה בדרום העיר. פרויקט הדיור שמשווק בינתיים לזוגות צעירים בלבד הושק תחת הכותרת "מהפך!". וההבטחה הגדולה: דירת 3 חדרים, 92 מ"ר, ב־1.4 מיליון שקל, במקום ב־1.6 מיליון שקל! ואם קניתם דירה במכירה המוקדמת ממש, זכיתם למחיר רצפה של 1.25 מיליון שקל ל־3 חדרים! צעיריי וצעירותיי, מהפך!

אם אתם זוג צעיר שאומר לעצמו עכשיו, "וואו, רק 1.25 מיליון שקל ל־3 חדרים, אחלה מחיר", אנא, ספרו לי מה סוד הקסם שלכם. כיצד הגעתם למצב שבגיל צעיר כל כך סכום גדול כל כך נראה לכם מציאה טובה כל כך, קל וחומר כשמדובר בדירות יקרות יותר. זה כמעט שנתיים שאני מנסה לפצח את התעלומה הזו - מי הם הזוגות הצעירים שרוכשים דירות בסכומים אגדיים כאלה? בינתיים לא הצלחתי.

2. איך זוגות צעירים בישראל מסוגלים לרכוש דירה? הם לא

התעלומה הזו מתגברת עם פרסום מחקר חדש (מחודש מאי) של גלית בן נאים ממינהל הכנסות המדינה במשרד האוצר, שבחן את דפוסי ההתנהגות של זוגות צעירים (שאינם משפרי דיור) בשוק הדיור. על פי המחקר, ייתכן שהתשובה המבהילה לשאלה כיצד זוגות צעירים מסוגלים לרכוש דירות במחירים גבוהים כל כך היא זו: הם לא באמת מסוגלים, וייתכן שהם קופצים גבוה גבוה מעל לפופיק.

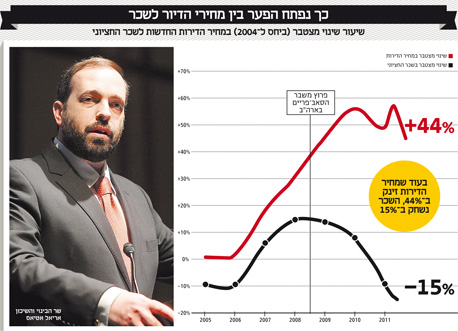

על פי המחקר, מאז 2004 ועד שלהי 2011 זינק המחיר החציוני (המרכז של קבוצת המחירים) של דירות חדשות שרוכשים זוגות צעירים ב־44%, וכעת הוא נע סביב מיליון שקל. אבל זה רק ממוצע ארצי. אם מפלחים את הנתונים על פי מחוזות, מתברר כי המחיר החציוני של דירות חדשות שרכשו זוגות צעירים באזור השרון ובאזור המרכז הוא 1.4 מיליון שקל, וכך גם בירושלים. בתל אביב המחיר החציוני הוא 1.5 מיליון שקל.

וכמה בדיוק משתכרים אותם זוגות צעירים שרכשו את הדירות? המחקר של בן נאים מגלה שהשכר החציוני הסתכם באותה תקופה ב־6,550 שקל לחודש ברוטו. זהו. בתל אביב השכר החציוני הסתכם ב־6,250 שקל, ובאזור השרון ב־6,800 שקל. שכר שלא מאפשר הכנסה פנויה מספקת כדי לרכוש דירה במחירי השוק הישראלי. איך מסבירים את הפער האדיר בין השכר הבינוני לבין מחיר הדירה המנופח? איך זוגות צעירים מצליחים לרכוש דירות כאלה?

3. קניית דירה בישראל תלויה ביכולת ההורים לקנות לכם אותה

הנה חישוב קצר. בואו ניקח זוג צעיר מאזור תל אביב שעל פי הנתונים מכניס בחודש כ־12 אלף שקל ברוטו, כלומר 10,000 שקל נטו, פלוס מינוס. הזוג הזה, על פי המחקר, רכש דירה של 1.5 מיליון שקל. כעת, בהנחה שהבנק דורש החזר חודשי שלא עולה על 3,500 שקל (כשליש מההכנסה הפנויה), ובהנחה של השתעבדות לבנק ל־30 שנה, המשמעות היא כי גובה המשכנתא המקסימלי יכול להיות רק כ־800 אלף שקל (מינוף של 53%). מאיפה הגיעו עוד 700 אלף שקל בהון העצמי?

לשאלה הזו יש שתי תשובות אפשריות. האחת, היא שהיכולת של זוג צעיר בישראל לרכוש דירה במחירים הנוכחיים היא פונקציה ישירה של המצב הכלכלי של ההורים שלהם, קרי המעמד הכלכלי־חברתי שאליו נולדו. זוגות צעירים להורים שהצליחו, השד יודע איך, לחסוך סכום פנטסטי של 500 אלף שקל או יותר לכל ילד, מסוגלים לרכוש דירה במחירים כמו 1.2, 1.4 ו־1.6 מיליון שקל, ואפילו אז הדבר יהיה כרוך במשכנתא לא קטנה כלל. כל עוד זה המצב, ברור שהניידות החברתית הבין־דורית בישראל היא די מוגבלת. לכן, אולי כדאי שגם ההורים יצטרפו לקריאה לצדק חברתי.

4. הורדת הריבית עלולה להזרים צעירים פחות מבוססים לשוק המשכנתאות

התשובה האפשרית השנייה היא שהזוג לא הצליח לחסוך סכום כזה, ולכן הוא לוקח משכנתא גבוהה יותר - נניח, במינוף של 80%, כלומר 1.2 מיליון שקל - ומעמיד הון עצמי של 300 אלף שקל בלבד. מכאן, שההחזר החודשי לבנק יהיה יותר מ־5,000 שקל, כלומר מחצית מההכנסה החודשית הפנויה - שיעור החזר בלתי סביר בעליל. המגמה הזאת אכן התרחשה. דווקא בשנת 2009, כשמחירי הדירות עלו בשיעור חד של 20%, נכנסו לשוק הדיור זוגות צעירים פחות מבוססים מאשר בשנים קודמות בשל שיעורי הריבית הנמוכים והבנקים שאפשרו לקחת משכנתאות.

אך המחקר של בן נאים מנפץ את תקוותיהם של הזוגות הצעירים, שבנו על ביצוע החזרי המשכנתא בזכות עלייה משמעותית בשכרם בשנים שלאחר רכישת הדירה. המחקר מראה שבזמן שמחירי הדירות שהזוגות הצעירים רכשו עלו ב־44% בין 2004 ל־2011, שכרם הממוצע (ברוטו) נשחק במקביל בכ־15%. בקרב זוגות צעירים שרכשו דירה יד שנייה המצב היה דומה, אם כי מעט פחות חמור. בזמן שמחיר דירותיהם עלה ב־50%, שכרם נשחק רק בכ־5%.

במילים אחרות, יכולת החזר המשכנתא של הזוגות הצעירים שרכשו דירה הלכה ונפגעה מאז 2008, בזמן שמחירי הדירות נסקו. חלק מהזוגות הצעירים שכבר רכשו דירה יכולים, כמובן, למכור את הדירה ואולי אפילו לרשום רווח מסוים, ועדיין החלום על דירה בבעלותם יישאר רחוק. אבל זוגות צעירים שרכשו דירה לאחר הזינוק המשמעותי במחירים, בזמן ששכרם נפגע, פשוט תקועים. יכולת ההחזר שלהם מוגבלת ואין ערובה שמחיר הדירה שקנו ימשיך ויעלה, ודאי שלא באותו הקצב. אמנם לא התפתחה כאן בועת סאב־פריים, אבל המצב לא הרבה יותר ורוד. נתוני המחקר גם מסבירים את המעקב הצמוד שמנהל בנק ישראל אחר שיעורי מינוף המשכנתאות במשק, ושוקל להגביל אותם. החשש בבנק ישראל אף גובר לאחר שהוריד את הריבית לחודש יולי, מהלך שעלול להזרים מחדש את מבקשי המינוף הפחות מבוססים אל הבנקים. במצב של אבטלה גבוהה במשק, יכולת החזר המשכנתא תיפגע עד כדי כך שהיא עלולה להעיב על מצבם של הבנקים, ובבנק ישראל ממש לא רוצים להגיע לשם.

5. כוח הקנייה של הישראלי קטן ממקביליו בעולם

העובדה שמחירי הדירות זינקו והשכר הממוצע של הזוגות הצעירים נשחק, או נותר במקום במקרה הטוב, מסבירה את הקפיצה המטרידה במספר המשכורות הדרוש לרכישת דירה. אם ב־2004 זוג צעיר היה צריך להשקיע 89.5 משכורות ברכישת דירה, הרי שבסוף 2011 הוא היה צריך להשקיע בכך 74% יותר, כלומר 156 משכורות (לפי השכר הממוצע במשק) - 13 שנות עבודה נטו שמוקדשות רק לרכישת הדירה.

ההתנתקות הזו בין מחירי הדירות לבין השכר במשק התרחשה בעיקר מאז 2008, לאחר שהעולם צלל למשבר, הריביות התקרבו לאפס ורכישת הדירה הפכה כמעט לאפיק ההשקעה היחיד. כעת מתברר שהתופעה הזו לא התרחשה בכל העולם. במילים אחרות, הזוגות הצעירים של ישראל, ואחרים שמעוניינים לרכוש דירה, נאלצים להתמודד יותר מצעירים אחרים בעולם עם פער בלתי סביר בין שכרם החודשי לבין מחירי הדירות.

עבודה שערכה החוקרת ניצן צור ממכון גזית גלוב לנדל"ן במרכז הבינתחומי מראה כי לאורך שנים, משנת 1990 לערך, מספר המשכורות הממוצע שהיה דרוש לרכישת דירה ממוצעת בישראל היה קבוע, פחות או יותר, ונע סביב 100 משכורות ברוטו לדירה. אבל אז, ב־2008, חלה נקודת שבר והמספר זינק משום שמחירי הדירות זינקו והשכר החודשי לא. כך ב־2010 כבר נדרשו בממוצע 126 משכורות ברוטו לרכישת דירה ממוצעת.

נתונים אלו שעולים מתוך העבודה של צור לא היו ידועים לציבור, עובדה שהקלה על משרד השיכון לפרסם רק בחודש שעבר "בשורה אופטימית": לפי תחשיבי משרד השיכון, ברבעון הראשון של 2012 נדרשו רק 127 משכורות חודשיות (לפי השכר הממוצע במשק) לרכישת דירה ממוצעת. לטענת משרד השיכון, זהו שיפור במצבם של רוכשי הדירות שנדרשו ל־134 משכורות ברבעון הראשון של 2011.

שר השיכון אריאל אטיאס מסר, כי "הגדלת היצע הקרקעות מביאה תוצאות, מורידה מחירים ומנצחת את הביקושים. אנו נמשיך ביתר שאת במדיניות זו והדבר יביא לירידה נוספת במספר המשכורות הנדרש לרכישת דירה בישראל".

מנגד, במדינות מפותחות אחרות היחס בין מחירי הדיור לשכר דווקא נשמר ב־2010. כך, לצרפתים דרושות רק 61 משכורות לרכישת דירה ממוצעת, להולנדים רק 54 משכורות, ולבריטים רק 48 משכורות. במילים אחרות, גם אם מחיר הדירה הממוצעת דומה בין ישראל למדינות אלה, הרי שכוח הקנייה של הישראלים קטן בהרבה.