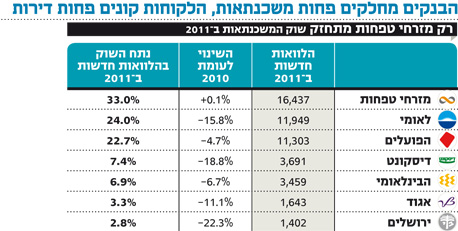

מזרחי טפחות: הכי גדול, הכי יקר בשוק המשכנתאות בשנת 2011

בזמן ששאר הבנקים צמצמו את היקף המשכנתאות החדשות ללקוחות, מזרחי טפחות היה היחיד שרשם עלייה, וזאת אף שהיה הבנק היקר ביותר בתחום. היקף המשכנתאות החדשות צפוי לרדת השנה ל־36 מיליארד שקל, מ־50 מיליארד שקל ב־2011

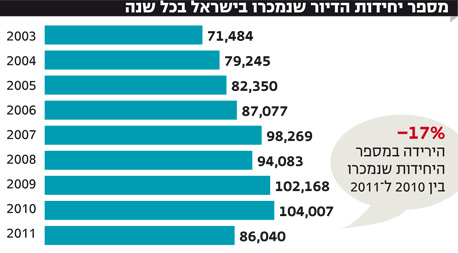

שנת 2011 תיזכר כשנה שבה נרשמה העצירה בשוק הנדל"ן. אחרי חמש שנים של התייקרויות ועלייה במספר הדירות שנמכרו, בשנה החולפת נרשמה עצירה בעליית המחירים ומספר הדירות שנמכרו ירד ב־17% לעומת 2010, שהיתה שנת השיא בענף לפי נתוני משרד האוצר. למרות זאת, הרווח הנקי של הבנקים ממשכנתאות גדל ב־21% באותה התקופה, אך הם לא נחים על זרי הדפנה. החל מהמחצית השנייה של 2011 הבנקים מצמצמים בהיקפי המשכנתאות המסוכנות - כאלה שבהן שיעור ההון העצמי של הלקוח היה נמוך מ־40% משווי הנכס.

במקביל, מנתונים שהפיץ בנק ישראל לחודשיים הראשונים של 2012, עולה כי היקף המשכנתאות החדשות ירד ל־3 מיליארד שקל בחודש - קצב שנתי של 36 מיליארד שקל. זאת לעומת כ־50 מיליארד שקל בשנה החולפת וכ־55 מיליארד שקל ב־2010. נראה כי הקונים מחכים להתבהרות בנוגע למחירים וממתינים עם הרכישה. מנגד, לאט לאט צומח חזרה חלקם של המשקיעים, שנטלו כ־15% מכלל המשכנתאות. אין מדובר ברמה שנרשמה לפני שנתיים ושלוש (25% ומעלה) אך זו רמה גבוהה יותר מ־2010, אז שיעור המשקיעים עמד על כ־12%.

המיתון בהיקף המשכנתאות החדשות לא מספר את כל התמונה: בעוד שבחלקה הראשון של 2011 ניטלו משכנתאות בהיקף של כ־30 מיליארד שקל, בחלקה השני של השנה ניטלו משכנתאות בהיקף של כ־20 מיליארד שקל. במילים אחרות, בנק ישראל סימן כי המחירים גבוהים והחגיגה של המוכרים הסתיימה לפי שעה.

למעשה, בנק ישראל היה עד כה הגורם היחיד שהתערב באופן משמעותי בשוק המשכנתאות, וזאת בשל חשש שגם הבנקים וגם הלקוחות לא מבינים את הסיכון הקיים בשוק זה. באמצעות הפיקוח על הבנקים הוגבל שיעור המשכנתאות ברכיב הפריים (ריבית הצמודה לריבית בנק ישראל, שכיום נמצאת ברמה נמוכה, ושאם תעלה תגדיל משמעותית את תשלומי המשכנתאות), והבנקים נדרשו להגדיל את הביטחונות עבור אותן משכנתאות.

המחאה החברתית הביאה את הפוליטיקאים לדבר רבות על סיוע לענף הדיור כדי להוריד את המחיר, אך הדיבורים לא מחלחלים לשטח. בפועל, תוכנית הסיוע במשכנתאות של משרד השיכון, הנותן משכנתה בריבית מסובסדת לפי גיל, מצב משפחתי, מגורים באזור עדיפות וכו', כמעט איבדה רלבנטיות: מתוך סך משכנתאות של כ־50 מיליארד שקל שניתנו ב־2011, רק 140 מיליון שקל ניתנו בסיוע המדינה - שיעור של 0.3% בלבד מכלל המשכנתאות. רק לפני עשור שיעור תמיכת המדינה עמד על כ־10% מהמשכנתאות שניטלו.

מגבלות האשראי לא עוצרות את לאומי והפועלים

שוק הנדל"ן מהווה מרכיב עיקרי בדו"חות הבנקים. בשל מגבלות של בנק ישראל, הבנקים יכולים להעניק אשראי בענף הנדל"ן (ללא משכנתאות) עד ל־22% מסך האשראי. כיום בנק לאומי עובר את המגבלה עם 22.2% והפועלים קרוב למגבלה עם חשיפה של 20.7% לנדל"ן. למרות המגבלה, גם לאומי וגם בנק הפועלים הגדילו בשנה החולפת את מסגרות האשראי ואף לקחו נתחי שוק מהמתחרים שלהם.

השאלה העיקרית היא האם הבנקים ימשיכו לממן את הקבלנים או שאלה יצטרכו למצוא פתרון אחר. מדובר בשאלה קריטית לשוק הנדל"ן ולשוק הדיור בפרט. לחץ שיפעילו הבנקים על הקבלנים להחזיר את ההלוואות, יכול לגרום לקבלנים להוריד מחירים כדי לעמוד בתשלומים לבנק, ומנגד - גם אם יזם נדל"ן רוצה להקים פרויקט הוא יתקשה למצוא מימון בתנאים שהיו לפני כמה חודשים. במילים אחרות, קבלן או יזם מתקשה היום יותר מבעבר להשיג הלוואות בתנאים נוחים.

ללא ספק זוהי שעת המבחן של הבנקים הקטנים יותר, כמו הבינלאומי ומזרחי טפחות: השניים הגדולים לחוצים; דיסקונט רוצה לשפר את איכות תיק האשראי שלו ולכן הוא מאוד סלקטיבי כרגע במתן הלוואות, ואף מוכר הלוואות קיימות לבנקים ולמוסדות אחרים לכן זה הזמן לגנוב לקוחות. מובן שיכולות המימון של הבנקים הקטנים מוגבלת, אך עם שוק חוץ־בנקאי מקרטע במקרה הטוב, זו יכולה להיות הזדמנות פז עבורם.

הבנק הרווחי ביותר למשכנתאות: מזרחי טפחות

מזרחי טפחות הוא המנצח הגדול בשוק המשכנתאות ב־2011. לא רק שהוא היה היחיד שרשם עלייה בהיקף המשכנתאות החדשות שהעניק - הוא גם נותר הרווחי ביותר ואף המשיך והגדיל את אחיזתו עם נתח של 33% משוק המשכנתאות הישראלי.

מבדיקת דו"חות הבנקים, מזרחי טפחות ודיסקונט למשכנתאות היו בעלי המרווח הפיננסי הגבוה ביותר, של 0.86%. המרווח הפיננסי הנו הפער בין רמת הריבית שקובע כל בנק לעצמו, שממנה נגזרות ההלוואות שהוא מעניק, לבין הריבית שאותה הוא גובה מהלקוחות. ככל שהפער גבוה יותר, כך רווחי הבנק גבוהים יותר ולהפך. שאר הבנקים היו ברמה של 0.5%–0.6%.

לשאלה מדוע הבנק בעל המרווח הגבוה ביותר, שהוא למעשה היקר ביותר, הוא גם המבוקש ביותר קיימות כמה תשובות: המתחרים טוענים שרמת המרווח אינה משקפת את המציאות וכי רמת הריבית שקובע הבנק לעצמו נמוכה יתר על המידה. במזרחי טפחות טוענים כי זו עדות למומחיות הבנק, שתופר ללקוחות הרכב משכנתה טוב לשני הצדדים, כך שגם הלקוח וגם הבנק מרוויחים.

כאמור, גם דיסקונט למשכנתאות גובה את רמת המחירים הגבוהה ביותר, אך הוא שינה אסטרטגיה וכבר לא מסבסד משכנתאות במחיר נמוך ללקוחות ולמצטרפים חדשים. השנה אפשר להכתיר את המהלך ככישלון, שכן הבנק שגדל ל־10% משוק המשכנתאות החדשות ב־2009 הגיע ב־2011 לנתח שוק של 7.4% בלבד. מנגד, מי שממשיך להתחזק הוא בנק הפועלים, אשר 22.7% מהמשכנתאות החדשות נלקחו ממנו - עלייה של 19% בתוך שלוש שנים.

הבנקים חוששים מירידה באיכות הלווים ומאבטלה

הבנקים כבר מתחילים לראות מול עיניהם תסריט של ירידה באיכות הלווים וקושי לשלם משכנתאות, וזאת למרות ההצהרות בדבר איכות תיק האשראי שלהם. חשש זה מתבטא בשלוש דוגמאות שונות: ברבעון הרביעי של 2011, רק 3.3% מכלל המשכנתאות שהעניק בנק הפועלים היו ללקוחות שההון העצמי שלהם היה נמוך מ־25% משווי הנכס, זאת לעומת כ־10% בשלושת הרבעונים הראשונים של אותה השנה. לאומי למשכנתאות הוריד את שיעור המשכנתאות הארוכות מ־25 שנה מ־37% ב־2010 ל־28% ברבעון הרביעי של 2011. בנק ירושלים הוריד את שיעור מקבלי המשכנתאות מעבר ל־60% משווי הנכס ל־13% בלבד ממקבלי המשכנתאות, לעומת 40% ב־2010.

בהקשר זה, הבנקים ובנק ישראל חוששים מעלייה משמעותית ברמת האבטלה. תסריט זה אמנם רחוק, אך בבנק ישראל לא מוציאים אותו מכלל חשבון.