האבסורד הסולידי

הנפילות באג"ח הממשלתיות מדגישות עד כמה סיכון המח"מ הוא קריטי

הנפילות באג"ח הממשלתיות תפסו את הציבור לא מוכן. אג"ח ל־30 שנה, לדוגמה, ירדה אתמול ב־1.71%, בהמשך לירידה של 3.1% שלשום. אפשר לצפות לירידה כזו בשוק המניות התנודתי, אבל לא בשוק החוב הממשלתי. לאג"ח ממשלתיות יש במידה מסוימת של צדק מוניטין של השקעה בטוחה. הביטחון הזה מותנה בכך שהאיגרת תחזיר את הכסף שהושקע בה, וזאת בניגוד לאג"ח קונצרנית, שעלולה לספוג תספורת. אלא שרמת התשואות הנמוכה שאליה הגיעו האג"ח הארוכות הופכת את הסיכון לגבוה מדי ביחס לתשואה.

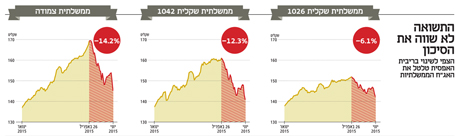

השוק הגיע למצב אבסורדי. כך מי שקנה למשל אג"ח ממשלתית ארוכה ל־30 שנה באפריל האחרון עשה זאת בתשואה של 2.46%. כלומר, הוא ציפה לתשואה של פחות מ־2.5% (לפני מס) על השקעתו. עברו חודשיים בלבד, והרוכש כבר הפסיד יותר מ־12%. מי שקנה בסוף אפריל אג"ח שמועד פדיונה ב־2026 ציפה לתשואה של 1.6% לשנה. מאז האיגרת רשמה ירידה של יותר מ־6%.

האפס הזה

הגורם לעליית מחירי האג"ח ולירידתם הנוכחית הוא הריבית, וליתר דיוק, הציפייה לשינוי בריבית האפסית. בשנים האחרונות נהנו משקיעי האג"ח הממשלתיות, בעיקר הארוכות, מעליות חסרות תקדים. בזמן שהפיקדונות בבנקים הניבו ריביות אפסיות, הציבור חיפש תשואה בכל מחיר ופנה לאג"ח הממשלתיות. קיים יחס הפוך בין מחיר אג"ח לתשואה שלה, וכשהמחירים עולים, התשואות מתכווצות. כך הגיעו תשואות האג"ח הממשלתיות לשפל חסר תקדים. גם המשקיעים המוסדיים חיפשו מה לעשות בכסף בסביבת הריבית הקיימת. כך התרוממו עם שוק האג"ח הממשלתיות גם שוקי המניות, החוב הקונצרני והנדל"ן. כשאין מה לעשות בכסף והבנקים המרכזיים מזרימים מיליארדי שקלים לשווקים, גם תשואה של 3% נראית כמו בוננזה.

עד לפני כמה שבועות הבון־טון היה צפי לריבית שלילית, שהיתה מביאה לגאות נוספות, ואילו כעת הקולות שונים. ג'נט ילן, יו"ר הפדרל ריזרב, הכריזה לפני ימים אחדים כי היא מצפה לעליית ריבית השנה, לראשונה מאז המשבר של 2008. גם סגנה, סטנלי פישר, העריך בשבוע שעבר כי בעוד שלוש־ארבע שנים הריבית בארה"ב, המצויה ברמה אפסית, תטפס לכ־3.5%. ועם העלייה בריבית יירדו מחירי האג"ח.

שלשום הוטלה פצצה נוספת: האינפלציה בגוש היורו עקפה את התחזיות, וכשהמחירים עולים — זה סימן שתוכנית ההקלה הכמותית שהוכרזה במרץ 2015 מתחילה לעבוד. ואם אירופה כבר לא בסכנת דיפלציה, אולי בקרוב היא לא תזדקק עוד לתוכנית.

שוק האג"ח הממשלתיות בישראל נוהר בעקבות אירופה וארה"ב. אם אג"ח לעשר שנים של ממשלת ארה"ב מניבה תשואה של 2.33%, אין סיבה שהמקבילה בישראל תניב פחות.

ירידה לא שגרתית

אג"ח ממשלתית שקלית 1026 ירדה מסוף אפריל ביותר מ־6%. הפעם האחרונה שבה ראינו כזו נפילה היתה בסוף 2010. קדם לה רק משבר 2008. האג"ח השקלית 0142, במח"מ של 16 שנים, נפלה מסוף אפריל ב־12.6%, נפילה שלא חוותה מאז הנפקתה בינואר 2012.

כמו הנער שקרא "זאב זאב", ייתכן שהפעם האיתותים משוק החוב — שנחשב לשוק של מקצוענים ביחס לשוק המניות — הם לא יותר מתיקון לעליות.

בינתיים שוק המניות ממשיך לעלות, כי המשקיעים מעדיפים לקחת את הסיכון במניות עם הסיכוי לתשואה עודפת. אלא שאם האג"ח ימשיכו לרדת, עליית התשואות תהפוך את המניות לאטרקטיביות פחות. הפדרל ריזרב מצדו כבר הזהיר שהן עולות ביוקר.