מחיר התחזית

אינפלציה שלילית - לא כל כך מהר

כנראה שבעבור כל חזאי, בכל תחום, המשימה הקשה ביותר היא להכיר במגבלות התחזית אותה הוא מספק. באופן טבעי, ככל שהתחזית הופכת להיות יותר מובנת מאליה, החזאים נוטים לבטוח בתחזיתם יתר על המידה והמשימה הופכת להיות קשה יותר.

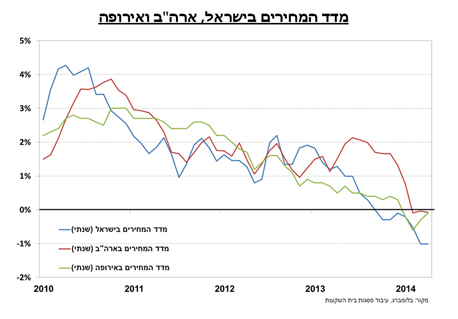

התחזית למדד המחירים לצרכן בישראל מציבה אתגר. קצב עליית המחירים ב-12 החודשים האחרונים הוא שלילי ועומד על 1.0%-. סביבת המחירים הנמוכה נובעת משתי סיבות מרכזיות – האחת, שינויים מבניים בכלכלה כמו ירידות המחירים כתוצאה מהרפורמות בענפי התקשורת, התעופה ועוד, התרבות הצרכנית שמשתנה, הטכנולוגיה המתפתחת שמאפשרת לנו בשני קליקים לייבא היישר מסין הרחוקה וכו'. הסיבה השנייה היא ההשפעה של גורמים חד-פעמיים וחולפים, כאשר הבולטים שבהם הם מחירי הדלקים שירדו ב-20% במהלך השנה החולפת והממשלה שחתכה את תעריפי החשמל והמים ב-10%.

הדעה הרווחת בקרב החזאים (ואגב, גם שלנו) היא שמחיר הנפט, כנראה, לא יירד שוב ב-60%, תעריפי החשמל והמים לא יירדו שוב בעוצמה כזו ובאופן כללי, כאשר כל אותם גורמים חד-פעמיים "ייצאו מהמערכת" האינפלציה תילחץ מעט כלפי מעלה. למה מעט? מכיוון שהשינויים המבניים בענפים רבים בכלכלה הישראלית לא הולכים להיעלם. מלחמת המחירים בענף התקשורת רק מחריפה וכך גם בין רשתות המזון. הצרכן הישראלי "הפסיק להיות פראייר" והממשלה תמשיך לדחוף באופן אקטיבי להורדת יוקר המחיה. לכן, תחזית האינפלציה שלנו לשנה הקרובה עומדת על 1.0% בדומה לממוצע תחזיות האינפלציה לשנה הקרובה בקרב החזאים בשוק ההון העומד על 1.1%.

עם זאת, נסיון העבר מלמד כי החזאים לא תמיד פוגעים ומתקשים לנפק תחזיות מוצלחות, בעיקר לגבי העתיד. נזכיר כי רק לפני שנה הציפיות האינפלציוניות ל-12 החודשים הקרובים עמדו על 1.6%, די רחוק, כאמור, מהאינפלציה בפועל. לכן חשוב שלצד התחזיות נמפה גם את הסיכונים העיקריים לאי התממשותן ואלו נוטים, להערכתנו, באופן בולט כלפי מעלה. כלומר, הסיכוי שהאינפלציה בפועל תהיה בסופו של דבר גבוהה יותר סביר בהחלט ממספר סיבות:

ראשית, ההנחה כי עוצמת השינויים המבניים שהביאו לסביבת המחירים הנמוכה בעת האחרונה תמשך עוד זמן רב מוטלת בספק. בנוסף, הריבית במשק עומדת כיום ברמתה הנמוכה מעולם - 0.1%, זו בשילוב עם פעילות כלכלית שנראית טוב צפויה להביא ללחצים אינפלציוניים גם כן. נוסיף על כל אלה גם את עצם היות המשק הישראלי קטן ופתוח מאוד לנעשה מחוצה לו, מה שהביא את סביבת המחירים הנמוכה בעולם לעשות עלייה גם לישראל.

בצד השני של מפת הסיכונים נמצא שוק הדיור. אם תהיה ירידת מחירים משמעותית בשוק הדיור בשנים הקרובות זו תלחץ מטה את האינפלציה במשק ולמעשה תבטל את כל שאר הגורמים שצוינו לעיל בעקבות המשקל הרב שיש לסעיף הדיור במדד. עם זאת, הסיכוי לכך נראה לנו נמוך.

על פניו, מבחינת אסטרטגית ההשקעות, המשמעות שהסיכוי שהאינפלציה בפועל תהיה גבוהה מהתחזית נוטה כלפי מעלה, מצדיקה החזקה עודפת ברכיב הצמוד למדד. עם זאת בשבועות האחרונים הציג רכיב זה תשואות עודפות על פני הרכיב השקלי ונראה כי השווקים כבר מתמחרים אינפלציה מעט גבוה יותר מהקונצנזוס. יחד עם זאת, נראה כי בכל הנוגע למח"מ ההשקעה ברכיב האג"ח אין לתחזית זו משקל משמעותי בשווקים. שוק האג"ח המקומי מתמחר כיום תרחיש בו בנק ישראל מותיר את הריבית ברמתה האפסית (ואף מפחיתה פעם נוספת) במשך תקופה ארוכה מאוד. להערכתנו, אם אכן האינפלציה תתברר כגבוהה יותר מתחזיות השווקים יחלו לתמחר תרחיש בו בנק ישראל מעלה את הריבית מהר יותר מכפי שמתומחר כיום, מה שעלול להביא להפסדי הון בחלקים הארוכים של העקומים. לכן, ההערכה שסיכון התחזית האינפלציונית הוא בעיקר כלפי מעלה מצדיקה (יחד עם גורמים נוספים) החזקה סולידית יותר (כלומר במח"מ קצר) ברכיב האג"חי.

הכותב הוא כלכלן במחלקת מאקרו ואסטרטגיה בפסגות.