סיפורו של מספר: 3%

זהו שיעור העלייה במכירות ביטוחי המנהלים של מגדל ביחס לרבעון מקביל. מי מרוויח ממכירת הפוליסות הללו, שאיבדו מהאטרקטיביות שלהם לאר ביטול המקדם המובטח

אם חשבתם ששלל הרפורמות בשוק הפנסיוני הכחיד את ביטוחי המנהלים, נראה שטעיתם. מתברר שמוצר שטוב כל כך לחברות ולסוכני הביטוח, קשה מאוד להרוג.

מגדל, החברה הגדולה ביותר בביטוחי מנהלים, הציגה עלייה של 3% במכירות החדשות של ביטוחי המנהלים ברבעון השלישי לעומת הרבעון המקביל. זאת בהמשך לעלייה שחלה ברבעון השני, ובהמשך לירידה במכירות החדשות בביטוחי המנהלים במהלך 2013.

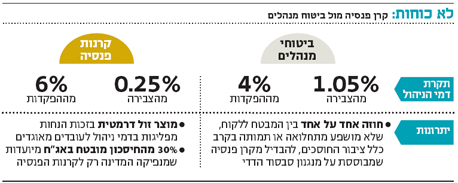

את הירידה אפשר להבין. בתחילת 2013 נאסר על חברות הביטוח לשווק למצטרפים חדשים ביטוחי מנהלים עם מקדם קצבה מובטח, המגן על קצבת הפנסיה שלהם מהתארכות בלתי צפויה בתוחלת החיים. לאחר הרפורמה נעלם היתרון הגלום בביטוחי המנהלים, במיוחד נוכח דמי הניהול הגבוהים בו. קרנות הפנסיה הפכו לחלופה האטרקטיבית יותר. כיצד, אם כן, מדווחת מגדל על הגדלת המכירות בביטוחי המנהלים?

במגדל מדגישים כי העלייה חלה במכירות חדשות, ואינה כוללת הגדלת ההפרשות של החוסכים הקיימים עקב עלייה בשכרם. בנוסף, הסבירו גורמים בסביבת החברה, העלייה נובעת מצירוף חוסכים שהגיעו לתקרת ההפרשות בקרן פנסיה (שכר של יותר מ־18 אלף שקל) ולפיכך שווקו להם ביטוחי מנהלים כמוצר משלים לתוספת השכר. אלא שלחוסכים אלה מוצעות חלופות בדמי ניהול זולים יותר - קופת גמל או קרן פנסיה משלימה.

גורמים במגדל מצביעים על מקדם הקצבה המובטח לחוסכים מעל גיל 60 כיתרון שמביא לשיווק ביטוחי המנהלים. אלא שגם כאן ההסבר אינו מניח את הדעת: משמעות המקדם היא שהקצבה לחוסך לא תושפע לרעה מהתארכות בתוחלת החיים מאז תחילת החיסכון ועד הפרישה. זאת להבדיל מקרן פנסיה, שם הקצבה תישחק אם הנחות תוחלת החיים ישתנו עד יציאת החוסך לפנסיה.

לחוסך שמצטרף לביטוח מנהלים בגיל 60 נותר זמן קצר יחסית - שבע שנים - עד יציאתו לפנסיה. הסיכוי שבפרק זמן זה תוחלת החיים תזנק מעבר לצפוי נמוך. ביטוחי המנהלים בעבר העניקו לחוסך מקדם כבר בגיל ההצטרפות (גם אם הוא, נניח, גיל 30).

לפי גורמים בסביבת מגדל, מכירות ביטוחי המנהלים החדשות מהוות פחות מ־20% ממכירות מוצרי הפנסיה. נראה שמי שמרוויח משיווק ביטוחים אלה הם סוכני הביטוח, הגוזרים עמלה גבוהה יותר לעומת שיווק קרנות פנסיה, וחברות הביטוח, המרוויחות יותר על המוצר שיתרונותיו לא מצדיקים את דמי הניהול הגבוהים שלו.