התשואה הממוצעת שהניבו המסלולים הסולידיים בגמל - 1.2%

בשקלול דמי הניהול והעמלות היא נמחקת כמעט לחלוטין - כשהריבית תעלה, התשואות האפסיות יהפכו מהר מאוד להפסדים

השבוע חשף "כלכליסט" כיצד מאות מיליוני שקלים מכספי הציבור זורמים למכשירים פיננסיים המייצרים הפסד כמעט ודאי למשקיעים - תעודות סל וקרנות נאמנות המשקיעות באג"ח מדינה. עליית המחירים המטאורית של אג"ח אלה בשנים האחרונות הותירה למשקיעים תשואה אפסית לאחר הורדת הריבית האחרונה. בחישוב דמי הניהול, דמי המשמרת ועמלות הקנייה והמכירה, המשקיעים מפסידים כל יום כסף במכשירים "סולידיים" אלה.

לחוסכים בקרנות הפנסיה וקופות הגמל צפויה בעיה דומה. לאחר פרוץ המשבר הפיננסי ב־2008 סוכני הביטוח שכנעו רבים מהם שלא למשוך את החסכונות בלחץ המפולת, אלא לעבור למסלולים מאוד סולידיים, המשקיעים כמעט אך ורק באג"ח מדינה. מי שעשה זאת נהנה בשנים האחרונות מתשואות נאות בזכות עליית מחירי האג"ח. אלא שפוטנציאל התשואה באפיק הממשלתי מוצה, בעיקר במח"מ קצר, והאג"ח הארוכות כבר מגלמות פוטנציאל סיכון גבוה מפוטנציאל התשואה.

בניגוד לקרנות הנאמנות, שהיועצים בבנקים כבר התחילו להמליץ למכור, החוסכים לפנסיה ולגמל לא מודעים להפסדים הכמעט ודאיים שירשמו במסלולים הללו. סוכני הביטוח מצדם לא ממהרים לשכנע את החוסכים לעבור למסלולים עם חשיפה מנייתית גבוהה יותר. אלה לכאורה יותר מסוכנים, אך בפועל עדיפים על פני ההפסד הוודאי הגלום במסלולים הסולידיים.

כך לדוגמה קופת הגמל כלל תמר מדד, המנהלת 2.2 מיליארד שקל וש־70% מנכסיה מושקעים באג"ח מדינה ובמזומן. דמי הניהול הממוצעים בה עומדים על 0.71%. הקופה רשמה תשואה פנטסטית ב־12 החודשים האחרונים ביחס להיותה "סולידית" - 6.75%, וזאת בזכות העלייה החדה במחירי האג"ח הממשלתיות עקב הורדת הריבית. אלא שהסיכוי לשחזר את התשואה הזו בהמשך שואף לאפס, ובהנחה שהריבית לא תשתנה, התשואה העתידית תעמוד על אחוזים בודדים.

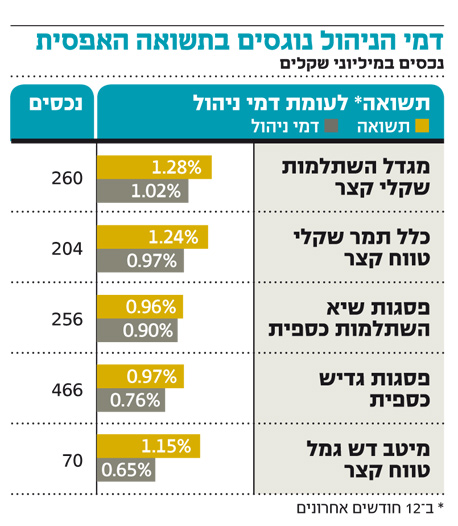

לעומת זאת, המסלול הכללי של קופות הגמל של כלל (תמר) הניב באותה תקופה תשואה של 10.81%. המסלול מאפשר למנהל ההשקעות להשקיע גם במניות ובהשקעות אלטרנטיביות, שמיטיבות לפזר את הסיכונים הקיימים. ישנם מסלולים אף יותר סולידיים, מסלולים שקליים, שבהם הקופות משקיעות באג"ח מדינה קצרות המציגות היום תשואה אפסית. לדוגמה, כלל תמר שקלי טווח קצר מנהלת כ־400 מיליון שקל והניבה ב־12 החודשים האחרונים תשואה אפסית של 1.21%, שמתאפסת כמעט נוכח דמי הניהול ממוצעים של 0.75%.

כמעט כל חברת גמל מציעה היום מסלול שקלי קצר ומאוד סולידי, שצפוי להניב תשואות זעומות. למגדל יש קופה במסלול הזה עם 260 מיליון שקל נכסים מנוהלים, שהניבה תשואה של 1.28% למול דמי ניהול של 1.02%, שמחקו כמעט לחלוטין את התשואה.

אם הציבור לא יתעורר בקרוב, הוא ימשיך לקבל תשואה אפסית. אם יתמיד בכך, והריבית תעלה, גם ההפסדים יגיעו.