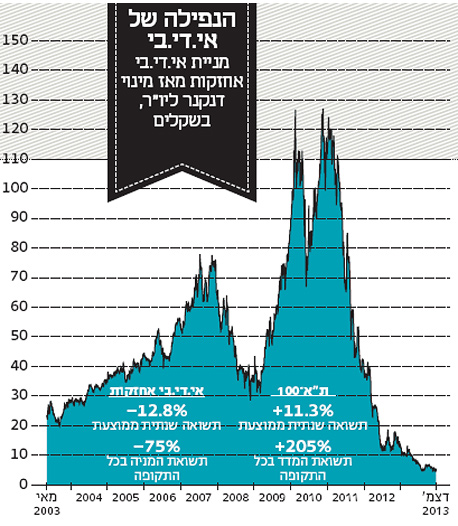

האם זה הרגע לפרק את אי.די.בי

ההצעה שזכתה במכרז השליטה על אי.די.בי נדיבה, ההצעה של דנקנר נדחתה, אבל לנושים אין סיבה להיות מרוצים משתיהן. אולי זה המקרה שבו טובת המשק גוברת על טובתם של כמה ספקולנטים שבאו לעשות סיבוב על האג"ח של אי.די.בי אחזקות

06:55

09.12.13

יום היסטורי עבר אתמול על קבוצת אי.די.בי: בהצבעות הנושים של הקבוצה התברר כי אלו העדיפו להחליף את נוחי דנקנר, עד לאחרונה האיש החזק בקבוצה ומי שהוביל אותה בעשור האחרון.

קראו עוד בכלכליסט:

ההסדרים שהוצעו טובים יותר מהתחזיות

דווקא עכשיו, כשנדמה שאחת הדרמות הגדולות ביותר במשק מתקרבת לסיום די לא צפוי, עם ההכרעה לגבי השליטה באי.די.בי, דווקא עכשיו זה הזמן לחשוב שוב על עתידו של הקונצרן הגדול במשק.

שתי הקבוצות שהגיעו לשלב הסיום של המכרז הגישו הצעות יפות, נדיבות וראויות. מי האמין שהרוכש של חברת האחזקות, שהנכס היחיד שלה הוא חברת אחזקות אחרת, שמחזיקה בעצמה בעוד ועוד חברות אחזקה, יסכים להפקיד מיליארד שקל במזומן?

")

נוחי דנקנר בבית המשפט (ארכיון)צילום: רויטרס

לנושי החברה יש כל הסיבות שבעולם להיות מרוצים: 50, 60 או 70 אגורות על השקל שהם השקיעו הם החזר שלפני חצי שנה איש לא ציפה לו. מרביתם של הנושים, מחזיקי האג"ח, מורווחים כבר בעשרות אחוזים על ניירות הערך שרכשו ב"חתונה" שלישית ורביעית, בחודשים שבהם ירד שערם ל־20 אגורות ומטה.

אבל האם הסדר זה טוב גם למשק כמו לנושים, ואם כן, האם השאלה הזו לגיטימית?

התשובה לשאלה השנייה אינה מוטלת בספק. אי.די.בי היא לא עוד חברה - היא מרכזת את החברות המרכזיות במשק - שופרסל, כלל ביטוח, סלקום, נכסים ובנין. כל אחת מהן מהותית ומשמעותית, באחזקותיה וארבעתן יחד נוגעות כמעט בכל אזרח ואזרח במדינה.

השאלה הבאה היא מי הולך לשלוט בקונצרן הענק הזה; האם אלה הבעלים שהיינו רוצים לראות עומדים בראש החברה המשמעותית הזו?

הקבוצה שאיבדה את סיכוייה מורכבת מאלכסנדר גרנובסקי, איש עסקים אוקראיני שרב הנסתר על הגלוי לגבי מקורות ההון שלו, איש שרכש את השליטה בחברה ציבורית קטנה, בי.ג'י.איי, ובאמצעותה רכש שליטה בחברה עתירת מזומנים אחרת, אמבלייז. לגרנובסקי יש לא פחות מחמישה שותפים: נוחי דנקנר, שלא תרם להסדר הון עצמי אלא הלוואה של אמבלייז; משפחת נוימן, מושבניקים ממושב בניה ששעבדה קרקע ברביבים לטובת ההסדר; נץ בונדס, חברה שבעלי השליטה שלה אלמוניים במשק וחיים בחו"ל; התעשיין המקסיקני דניאל חוסידמן; ומשפחת נקש, היחידה שלא התבטאה בתקשורת במהלך המירוץ הזה.

התנהלות דנקנר הביאה לקריאה להדחתו

דנקנר עצמו כשל. אובדן השליטה שלו בחברה מעביר כמה מסרים, אולם דומה שהחשוב שבהם הוא המסר של הסיכון המוסרי - בעלי שליטה אחרים יבינו שיש מחיר למינוף גבוה מדי וסיכון לכך שיימנע מהם לפרוע את חובם. הוא לא תרם להסדר הזה הון כלשהו, אלא התבסס על הלוואה שקיבל מגרנובסקי. גם ברמה הטקטית שגה דנקנר כשלא השכיל לשמר את הקשר עם אלשטיין והפך אותו משותף לאויב המר ביותר.

השופט איתן אורנשטייןצילום: ענר גרין

הארוגנטיות שלו ושל הארגון שבראשו עמד הביאה לחלק לא קטן מהגל שביקש לנקום ולהדיח והצביע בעד הקבוצה השנייה. האקזיטים הראויים, התרומות, כולם נבלעו בתוך הרגש שהוביל לגל הגדול שהטביע אותו ושאליו הצטרפה ברגע האחרון אפילו חברת הביטוח הראל, שבשליטת מקורבו יאיר המבורגר.

הקבוצה השנייה היא ריכוזית יותר, עם שני שותפים בלבד, והיא הפקידה מזומן בהיקף נרחב לצורך ההסדר. אדוארדו אלשטיין מחזיק בחברות ציבוריות בארה"ב ובדרום אמריקה ומגיע עם רזומה לא רע, אבל ההיכרות שלו עם המשק הישראלי שטחית והעובדה שבסיבוב הקודם ביצע השקעה הזויה של 25 מיליון דולר בחברת גנדן לא מעידה דווקא על גאונות פיננסית.

הפירמידה שבנו דנקנר וגרנובסקי מחווירה לעומת הפירמידה של אלשטיין שמונה שבע קומות. אבל אלשטיין חסין בפני החוק. למה? כי גם אחרי שנתיים של ישיבות לא השכילו מעצבי חוק הריכוזיות להחילו גם על חברות זרות.

לאלשטיין אין פירמידה ישראלית אלא זרה, ופירמידה כזו היא כשרה. פירמידה ישראלית היא פסולה. המשנה ליועץ המשפטי אבי ליכט, שנקט צעד דרמטי בעיתוי בעייתי כשהוציא חוות דעת על כך בשבוע שעבר, אינו יכול לעשות דבר נגד הפירמידה של אלשטיין. באותה צורה, אגב, יכולה גזית גלוב למשל לעקוף בקלות את חוק הריכוזיות ולרשום פירמידה, גם של 15 קומות, בחברות זרות.

בן־משה רוצה פטור מרגולציה

גם אלשטיין לא היה יכול להרים את העסקה לבדו ולכן חבר למתמודד שלישי, מוטי בן־משה. אם אלשטיין עוד התראיין בעבר לעיתון ישראלי והיה מוכר בחוגים מסוימים של הקהילה העסקית, הרי שבן־משה הוא חור שחור של ממש.

אקסטרה הולדינגס שבבעלותו פועלת בתחום האנרגיה והתקשורת ובתחומים נוספים בגרמניה, אבל עיון בדו"חות חברות אלו לא נותן שום סיכוי להבין מאיפה הגיעו חצי מיליארד השקלים שהפקיד עד כה בעסקה. החברה הרווחית המשמעותית היחידה הרוויחה 23 מיליון יורו ב־2012, פי עשרה כמעט משנה קודם לכן.

איל גבאיצילום: עמית שעל

הקבוצה התחייבה להפקיד בעתיד 800 מיליון שקל בקופת אי.די.בי פתוח כחלק מההסדר. אבל שימו לב מה התנאי של בן־משה להפקדה זו: ששום רגולטור לא ידרוש לדעת את מקורות ההון של הכסף שיוזרם. זהו תנאי כמעט הזוי. טוב עשה השופט אורנשטיין שהורה לרשות ני"ע ולמומחה והמשקיף מטעם בית המשפט להציג את עמדתם לסוגיה עד מחר. קצת תמוה שחגי אולמן ואיל גבאי הסתפקו עד היום בתצהיר שנתן בן־משה בפני עו"ד שלפיו הוא בעל השליטה באקסטרה. אי.די.בי משלמת מיליוני שקלים לשניים, אבל הם לא השכילו לבחון סוגיה משפטית פשוטה: האם בן־משה הוא זה שאכן עומד לבדו מאחורי הסכומים האסטרונומיים שהזרים לעסקה, ומיהם בעלי המניות של החברה הרשומה באיי הבתולה ומחזיקה לדעת החוקר יהודה ברלב בנכסים של אקסטרה?

אי.די.בי היא חברה שמפוקחת על ידי רגולטורים כמעט בכל אחת מהאחזקות שלה. החלטה לתת את השליטה בה בידי גורם שמתעקש לא לחשוף את התמונה המלאה סביב ההון שהוא מזרים, מקורו והבעלות המלאה בחברות שבאמצעותן הוא מבצע את הרכישה, עלולה להתברר כצעד בעייתי במקרה הטוב וכהרה אסון במקרה הרע. זה בדיוק המקום שבו הרגולטור צריך להתערב, וכך גם השופט ואפילו אלו האמורים להגן על הנושים, אפילו הם, ולהעמיד את בן־משה בפני שתי ברירות - גילוי מלא או חסימת האפשרות להתמודד.

במקרה כזה אין מנוס אלא לחזור לאלטרנטיבה הישנה ולקחת את אי.די.בי לפירוק: לתת אותה בידי מפרק שימכור את הנכסים אחד לאחד - שופרסל, נכסים ובנין, כלל ביטוח. הפירמידה תתפרק מאליה.

פירוק יכול לפתור את כל הבעיות

ומה אז? מה יהיה על כספי הנושים?

שאלה טובה. כספי הנושים הם אכן קודש הקודשים כשמדובר בעתידה של חברה חדלת פירעון ובכלל. אבל האם זה המקרה? לא בטוח. בדיקה לא מעמיקה עשויה להעלות כי בעלי חוב רבים מבין מחזיקי האג"ח, אולי רובם, רכשו את ניירות הערך לא בהנפקה אלא בשנה האחרונה, ולא רק שהוא לא מופסד - הוא אף מורווח ואפילו בעשרות אחוזים על ההשקעה בחלק מהמקרים.

וגם אם לא - טובת המשק הישראלי דורשת דיון מעמיק בשאלה אם פירוק אינו הדרך הטובה יותר להתמודד עם המצב שנוצר. שום גוף מוכר ובעל ניסיון בשוק המקומי לא מתמודד בעצמו על הרכישה, אלא קבוצות לא טבעיות, בעלות אינטרסים ואמוציות (האם דנקנר באמת חושב שהחברה שווה את מה שהקבוצה שלו משלמת? האם אלשטיין היה נשאר בתמונה אלמלא ההשקעה בגנדן? מסופקני).

פירוק ימוטט את הפירמידה, יתמודד עם שאלת הריכוזיות בצורה אופטימלית וגם יציב את החברות המרכזיות במשק בידי ידיים שמבינות כל אחד בתחומה ועם הון צבוע ולא עלום.