למרות הצהרות לפיד: ארוכה הדרך להחלשת השקל

יאיר לפיד הצהיר בסוף השבוע כי יפעל לעצירת התחזקות השקל מול המטבעות הזרים, אך כדי לעשות זאת יצטרכו משרד האוצר והבנק המרכזי להסכים על תוכנית עבודה משותפת. אלא שבינתיים כל אחד מהצדדים חושב בכיוון הפוך

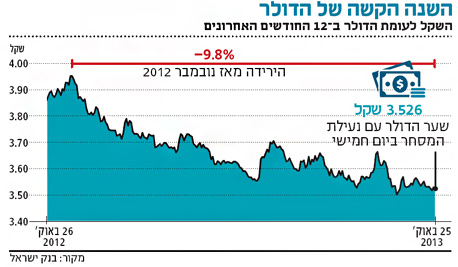

בסוף השבוע הצליח שר האוצר יאיר לפיד לעורר התרגשות קלה בשוק הכספים המקומי. "השקל חזק מדי. נפעל עם בנק ישראל ונעשה ככל יכולתנו להחליש אותו מול המטבעות המרכזיים בעולם", אמר לפיד בראיון לסוכנות בלומברג. משפטים קצרים אלה של לפיד הפכו לרגע את מגמת המסחר, והדולר שנסחר עד אז בירידות מתונות שינה כיוון ועלה ב־0.3%. ואולם, התאוששות המטבע האמריקאי נמשכה שעות ספורות בלבד, ובערב ירד שערו בחזרה לרמה שלפני פרסום הראיון.

האויב הפך חמקמק יותר

הסיבה להשפעה קצרת המועד של דברי לפיד על שער החליפין היא שהפעילים בשוק מטבע החוץ יודעים היטב כי הצהרות שר האוצר הן ללא ספק תנאי חשוב, אבל בוודאי לא תנאי מספק. וכדי שמאחורי הצהרות אלה יעמדו דברים מוצקים צריך תחילה להכיר את העובדות. העובדה הכי פשוטה היא ששר האוצר יכול להשפיע על שער החליפין בצורה מהותית רק אם יחליט להחזיר את המשק הישראלי יותר מ־14 שנים לאחור, לתקופה שבה שלטו בשוק מטבע החוץ רק הממשלה ובנק ישראל.

בהנחה ההגיונית שללפיד אין כל כוונה לעשות זאת ימשיך שער החליפין של השקל להיקבע בכל דקה בהתאם לחוקי הביקוש וההיצע בשוק מטבע החוץ. השקל מתחזק בשנה האחרונה מול סל המטבעות, שהוא הנתון שבנק ישראל מכוון אליו את מדיניותו מהסיבה הפשוטה שהביקושים למטבע הישראלי עולים על ההיצעים שלו.

כל מה שהאוצר יכול לעשות במקרה כזה הוא להשפיע על היקף הביקושים, אבל לרוע המזל הוא יכול לעשות זאת רק בשוליים. יוזמה אפשרית של האוצר יכולה לחבור אל פעילות הבנק המרכזי, שמנסה בחמש וחצי השנים האחרונות להחליש את השקל באמצעות הפחתות הריבית ורכישה ישירה של עשרות מיליארדי דולרים. מאז 2008 רכש בנק ישראל מט"ח בהיקף 51.6 מיליארד דולר.

בנקודה זו הסיפור מתחיל להסתבך. לפני שנתיים־שלוש הכל נראה פשוט ומובן יותר. בסיפור התחזקות השקל ידענו בדיוק מי הם הרעים: הספקולנטים במטבע חוץ, שרוכשים כמויות גדולות של שקלים כדי לרכוש תעודות מק"מ וכך גורמים להתחזקות השקל. ידענו אז גם פחות או יותר כיצד צריך לפעול נגדם. בתחילת שנת 2011 הכריז בנק ישראל על מלחמה בספקולנטים במטבע חוץ, הטיל מגבלות שונות על פעילותם ובתוך שנתיים הצליח להוציא אותם לחלוטין ממגרש המשחקים שאימצו לעצמם - שוק המק"מ.

עכשיו, כך נראה, העלילה סבוכה הרבה יותר. בדיקות שונות שערך לאחרונה בנק ישראל לא הצליחו לגלות עקבות למתקפות ספוקלטיביות על השקל. "בני דמותו של סוחר המט"ח האגדי ג'ורג' סורוס כבר לא מהמרים על השקל", אמר בשבוע שעבר גורם כלכלי בכיר שמצוי היטב בנושא, "אבל השקל ממשיך להתחזק, אף שגם התנאים הבסיסיים של המשק לא תומכים בכך. כל זה מוביל למסקנה שאנחנו ניצבים כנראה בפני אויב חמקמק".

ביטול הפטור יסמן מפנה

כאשר מי שאחראי להמשך התחזקות השקל הוא בחזקת רואה ואינו נראה יש למשרד האוצר ולבנק ישראל מעט מאוד מה לעשות כדי לשנות את המצב. ואולם, הדבר הראשון ששני גופים אלה צריכים לעשות הוא להסכים ביניהם על דרך פעולה משותפת. בינתיים נראה שכל אחד מהם חושב בנושא זה בכיוון הפוך, והדוגמה הטובה ביותר לכך היא הסיפור הבא. לפני חצי שנה פנה בנק ישראל לאוצר וביקש ממנו לבטל לחלוטין את הפטור ממס שניתן למשקיעים זרים על רווחים בהשקעות באיגרות חוב. לפני שנתיים וחצי חבר שר האוצר הקודם יובל שטייניץ למתקפה של בנק ישראל על הספקולנטים במטבע חוץ וביטל את הפטור למשקיעים זרים מהמס הקיים (15%). עם זאת, כדי לא לפגוע בפוטנציאל גיוסי ההון של הממשלה בוטל הפטור ממס רק בגין השקעות במק"מ ובאג"ח ממשלתיות לטווח קצר של עד שנה אחת. הבקשה האחרונה של בנק ישראל מהאוצר היא לבטל את הפטור הקיים גם להשקעות ארוכות יותר, שמגיעות כיום עד 30 שנה.

בשנת 2002, במטרה לפתח את שוק ההון המקומי ולאפשר לממשלה להיחלץ מהתקופה הקשה באמצעות גיוס כספים מחו"ל, החליטה הממשלה להעניק למשקיעים הזרים פטור מתשלום המס. כעת טוענים בבנק ישראל כי אין יותר סיבה למתן פטור מסוג זה. בבנק גם מסבירים כי הפטור הקיים ממס מזמין לשוק ההון המקומי משקיעים לא רצויים מחו"ל, שמנצלים את פערי הריביות בין השקל לבין הדולר והיורו, מזרימים לארץ מטבע חוץ וכך גורמים להמשך התחזקות השקל מול המטבעות החשובים בעולם.

תשובת האוצר לבקשת בנק ישראל היתה התנגדות לביטול גורף של הפטור ממס למשקיעים זרים בטענה שהדבר עלול לחבל במאמצי גיוסי הכספים של הממשלה בחו"ל. בחודשים שעברו מאז נשזרו בוויכוח בין האוצר לבין בנק ישראל טיעונים שונים בעד ונגד ביטול הפטור ממס, כמו האמנות למניעת כפל מס שעליהן חתומה ישראל וההבדלים בין משקיעים רציניים לבין חברות קש שרשומות במקלטי מס בחו"ל.

אמנם ביטול הפטור ממס על אג"ח למשקיעים זרים יכול לתרום להחלשת השקל בשוליים, אך מהלך כזה יסמן את חידוש שיתוף הפעולה בין האוצר לבין בנק ישראל בנושא. ובדיוק להתפתחות מעין זו התכוון אותו סיני חכם שהסביר לפני שנים שגם המסע הארוך ביותר מתחיל בצעד אחד קטן.