אפיק סולידי?

התשואות באג"ח עולות - התרחישים הצפויים ומה זה אומר על תיק המניות שלנו

גם אם נחפש ממש טוב, קשה יהיה למצוא היום מישהו בשוק ההון העולמי שלא יודה בעובדה כי הדפסות הכסף ברחבי העולם תמכו בעליות המחירים בחודשים האחרונים - גם בשוק המניות וגם בשוק האג"ח. בדיוק בגלל זה, השאלה המרכזית שמעסיקה את ציבור המשקיעים בעולם היא מתי יתחיל הפד לצמצם את היקף ההרחבה הכמותית שהוא מנהיג. ולכשיצמצם, בכמה?

זו לא הפעם הראשונה שהפד מתכוון להפסיק את אינפוזיית הדולרים שלו לשווקים. אם נשתמש באנלוגיה מעולם האתלטיקה, פעמיים ניסו מקבלי ההחלטות בארה"ב "להעביר את המקל" לסקטור הפרטי על מנת שזה יחל לרוץ לבד ללא תמיכות חיצוניות. בשתי הפעמים זה לא עבד ובשווקים נרשמו ירידות מחירים חדות.

עם זאת, כאשר אנו (וכנראה שגם שאר העולם) קוראים את הפרוטוקולים של ישיבות הפד בחודשים האחרונים, אנו מבינים כי הפעם זה שונה. השילוב בין התאוששות משמעותית בכלכלה האמריקאית, המלווה בגידול עקבי בהיקף המשרות במשק, עם העליות החדות בשוקי ההון, גורמים לאנשי הפד להעריך כי הרגע שבו העלות של ההתערבות בשווקים גבוהה מהתועלת שלה, קרוב מתמיד.

הערכה זו, לצד מעמדו של הפד כשחקן המשמעותי ביותר בשוק האג"ח האמריקאי, הגבירה את הסיכון לפגיעה פוטנציאלית משמעותית בביקושים לאג"ח ארה"ב, ובהתאם לעלייה בתשואות (וירידת מחירים). גם בהסתכלות קדימה, אנו מעריכים כי בטווח הבינוני-ארוך התשואות בארה"ב בדרך למעלה, ומכמה סיבות. ראשית, התאוששות כלכלית מצדיקה עלייה של התשואות מהרמה הנמוכה מדי שהן נמצאות בה. שנית, התאוששות כלכלית עשויה להעלות את הציפיות האינפלציוניות. שלישית, הפד הוא השחקן הגדול ביותר (ובפער אדיר), בשוק האג"ח ובהסתכלות לטווח בינוני-ארוך, היקף רכישות האג"ח של הפד יפחתו ויצרו לחץ לעליית תשואות.

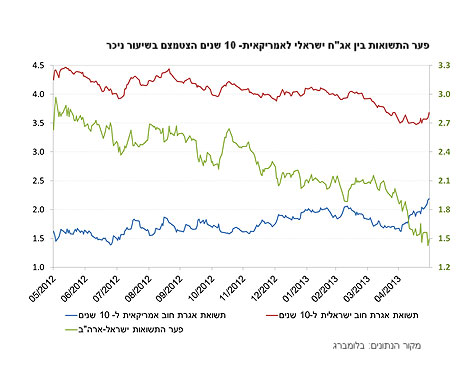

האם עליית התשואות בארה"ב תוביל לעלייה דומה גם בישראל?

המתאם בין שוק האג"ח בארה"ב לזה המקומי נחלש מאד בשנה האחרונה, ביחס לשנים קודמות. הסיבה המרכזית לכך נעוצה בציפיות להתנהלות הבנקים המרכזיים - בעוד

שבארה"ב הציפיות הן שהפד יצמצם את המדיניות המרחיבה שלו, בישראל הציפיות להפחתת ריבית הלכו וגברו ככל שהשקל התחזק, מה שדחף את התשואות כלפי מטה.

עם זאת, בהסתכלות קדימה קיימים שני גורמים שצפויים להגדיל את המתאם בין האפיקים. הראשון - לאחר שתי הפחתות הריבית של בנק ישראל החודש, הלחץ להמשיך ולהוריד את הריבית פחת באופן משמעותי. השני - פער התשואות בין ישראל לארה"ב התכווץ לרמה הנמוכה ביותר מאז תחילת 2011. ככל שהפער קטן יותר, כך גם ההסתברות שעליית תשואות בארה"ב תשפיע על ישראל גדלה, ולפיכך, הסיכון להפסדי הון גם באג"ח הישראליות אינו נמוך.

קיימת כמובן אפשרות שהתהליך המתואר מעלה, שבו מחירן של אגרות החוב יורד בשל הקטנת ההתערבות של הפד בשווקים, לא יתממש בסופו של דבר. כך יהיה אם ההתאוששות בארה"ב תתברר כמקסם שווא והפד יחליט בסופו של דבר להמשיך עם ההרחבות במשך תקופה ארוכה. לתפנית חדה כזו ביחס לציפיות יש כמובן השפעה על השווקים, והיא, לכל הפחות, תגדיל את התנודתיות בשוק האג"ח.

תיק השקעות ממוצע בנוי ממספר אפיקים שונים עם רמות סיכון שונות, כאשר רכיב האג"ח הממשלתיות נתפס בדרך כלל על ידי המשקיע כרכיב הסולידי ביותר בתיק. תנודתיות גבוהה מדי באפיק זה אינה רצויה, ומפחיתה מהאטרקטיביות של האפיק גם בתרחיש שבו מחירי האג"ח אינם ממשיכים לרדת.