ההחמצה הגדולה של ועדת טרכטנברג: הטבות המס לחברות הענק

הוועדה המליצה על עצירת ירידת מס החברות וסירבה להתייחס להפצרות בנוגע להטבות המוגזמות בחוק לעידוד השקעות הון

את מסקנות ועדת טרכטנברג כולנו מכירים. הן פורסמו ונדונו בפומבי. דווקא בגלל זה הפרוטוקולים של דיוני הוועדה שנחשפו אתמול ב"כלכליסט" כל כך מרעישים: הם חושפים במה הוועדה בראשות פרופ' מנואל טרכטנברג בכלל פחדה לנגוע. הם מלמדים על הוויכוחים המקצועיים הלוהטים שהתרחשו בין חברי הוועדה וכלל לא זכו להיות מתורגמים להמלצה סופית - וממילא גם לא למימוש בפועל. אחד הנושאים הבולטים בהקשר זה הוא הדיון באפשרות לשנות את החוק לעידוד השקעות הון ולבחון שנית את הטבות המיסוי האדירות שמקבלות חברות ענק כמו טבע ואינטל.

"מנואל, בזמנו דיברנו לגבי חוק עידוד השקעות הון. לא שמעתי שום דבר במצגת של המסים על זה.", אומר ד"ר שלומי פריזט, הכלכלן הראשי של רשות ההגבלים העסקיים שפרש ממנה לאחרונה.

"חשבנו על זה וזה ירד" עונה לו פרופ' רפי מלניק, חבר הוועדה המוניטרית של בנק ישראל, אחד המועמדים לתפקיד הנגיד הבא והמשנה לנשיא המרכז הבינתחומי. "זה לחשיבה", מחפף אותו טרכטנברג.

")

התזמון הבעייתי "לא אחרי שהתקבלה החלטה"

בשבועות האחרונים התעורר מחדש ויכוח ציבורי ביחס להטבות המיסוי לחברות הענק בעקבות דו"חות חברת טבע, שהודיעה כי היא בוחנת תשלום מופחת בגין הרווחים הכלואים שלה בישראל - תשלום שמגלם הנחה של כ־3 מיליארד שקל לעומת המסים שהיתה נדרשת לשלם לו היתה מושכת את הרווחים הללו טרם הוראת השעה מהשנה שעברה שהיטיבה עם חברות מסוגה.

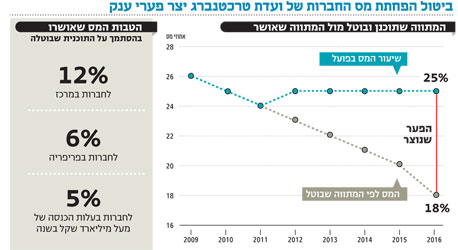

טבע, כמו אינטל, צ'ק פוינט וחברות ענק אחרות, נהנית במקביל להנחות על הרווחים הכלואים גם מהאפשרות לשלם מס חברות נמוך במיוחד במסגרת החוק לעידוד השקעות הון - עוד רפורמה שהתקבלה במהלך הקדנציה של הממשלה הקודמת. השינוי בחוק לעידוד השקעות הון בהובלת מנכ"ל האוצר לשעבר חיים שני מאפשר לחברות גדולות ומייצאות בעיקר בתחום ההייטק לשלם מס חברות מופחת מאוד של 6% בפריפריה ו־12% במרכז הארץ, ולחברות רב לאומיות וגדולות במיוחד לשלם מס חברות קבוע של 5%. הכל לעומת מס החברות הכללי בגובה 25%.

פריזט סבר כי המחאה החברתית היא הזדמנות לבחון מחדש את הטבות המס הללו, למרות שהן נכנסו לתוקף רק בתחילת 2011. הוא הודף את המצדדים בחוק שטוענים שהטבות המס הן הדרך היחידה למשוך לישראל חברות ענק ואומר: "למה 25% ייצוא שם אותי במקום שאני משלם חצי ממס חברות? מישהו בדק וראה פעם חברה כזו בורחת החוצה?".

אבל הביקורת שלו נופלת על אזניים ערלות והוא נהדף בהסברים של טרכטנברג, לפיהם "לא יהיה נכון לשנות אחרי שהתקבלה החלטה (על שינוי החוק לאחרונה - נ"ס)" ו"זה לא משרת ישירות את המטרות של הוועדה".

איך ביטול הטבות שניתנות לחברות ענק על חשבון חברות קטנות ובינוניות במשק, ובעיקר על חשבון הקופה הציבורית, לא משרת את מטרות המחאה החברתית? מדוע לא מדובר בצדק חברתי? טרכטנברג לא מסביר והשתיקה בהקשר הזה תמוהה ומקוממת.

גם פלוג רוצה לדון "הסבסוד גדל מאוד"

בדיוק בנקודה זו מתגלה הוועדה במערומיה. עצירת מתווה ההורדה של מס החברות יוצרת פער עצום בין מס החברות הכללי (25%) לבין הטבות המס בחוק עידוד השקעות הון. כמעט לראשונה מקבל כאן פריזט רוח גבית מחברת ועדה נוספת, המשנה לנגיד בנק ישראל קרנית פלוג, שמסבירה ששיעורי המס בתיקון לחוק עידוד השקעות הון נקבעו באופן פרופרציונלי לשיעור מס החברות שהיה אמור לרדת ל־18% - כך שכעת עלול להיווצר פער אדיר, לא שיוויוני ולא פרופורציונלי בין החברות במשק שמשלמות מס חברות רגיל לחברות שמקבלות הטבות ומשלמות שיעורי מס נמוכים במיוחד.

וכך זה נשמע: "נכון שהחוק עבר ממש לא מזמן אבל ההנחה שלו ועוצמת הסבסוד היתה בהנחה שמס חברות הולך ויורד עד ל־18%. אז בעצם הסבסוד הגלום היום בשיעורים המאד נמוכים, אם אנחנו מעלים את מס חברות ולא מורידים אותו, הוא גדל מאוד".

אבל הוועדה לא חוזרת לדון בנושא ברצינות, כשאחד ההסברים הסמיכות לוועדה שסיימה כמה חודשים קודם לכן את העבודה. כפי שמסביר זאת יוג'ין קנדל: "ישבה עכשיו ועדה וסיימה את עבודתה, ואנחנו לא חושבים שמיד אחרי סיום עבודת הוועדה וקבלת החוק אנחנו צריכים לשנות את זה. דבר שני, הכסף החדש, אפילו אם נעשה משהו, יגיע ל-2014 וצפונה כי כל החברות שיושבות היום הן בהסכמים ישנים עד 2014. לכן זה לא רלוונטי ל-2012 ממילא".

טרכטנברג מסיים "נשים בצד כרגע"

פריזט, הגורם הדומיננטי בהעלאת הנושא בדיוני הוועדה, שב ומבקש תשובות - הפעם באופן אגרסיבי יותר. "רגע, על עידוד השקעות הון לא מדברים? תגידו, זרקתם אותי מכל המדרגות. אין בעיה, תזרקו אותי".

"לא לא, סליחה, סליחה, אתה צודק", עונה לו טרכטנברג ופריזט ממשיך: "אתה זורק אותי פורמלית מכל המדרגות. אני מתנצל, אני כבר מתפוצץ".

"לפתוח את זה מחדש זה מעשה לא פשוט כאשר התועלת מבחינת היעדים שלנו היא לא תועלת ישירה וברורה. חבל. לכן גם את זה נשים בצד כרגע", אומר טרכטנברג, והזמני כטבעו של זמני הופך לקבוע, עד עצם היום הזה.

כך, במשפט אחד, נגמר הדיון בהטבות המיסוי לחברות הענק רק כי ועדה קודמת סיימה את עבודתה בנושא כמה חודשים קודם לכן. במשפט אחד התנפח עיוות ענק בין שיעור מס החברות הכללי במשק, שעלה בעקבות ועדת טרכטנברג, לבין שיעור המס לחברות מייצאות שממשיכות ליהנות מאותן הטבות למרות שנקודת הייחוס השתנתה. הוועדה פספסה הזדמנות לייצר צדק חברתי גם בין חברות הענק לעסקים הקטנים והבינוניים וסללה את הדרך להטבת הרווחים הכלואים שהגיעה לאחר מכן. ההוכחה הטובה ביותר לגודל ההחמצה היא הדיון הציבורי הסוער שהתעורר כעת מחדש ומוביל כעת את משרד האוצר לדון באיחור של שנה וחצי, שוב בתיקון החוק לעידוד השקעות הון.