כך פספסו משקיעי קרנות 10/90 תשואה של 7%

קרנות אג"ח 10/90, שמינואר ועד אוקטובר ספגו פדיונות של 2.6 מיליארד שקל, חזרו לגייס באוקטובר לאחר העליות הגדולות בשוק הקונצרני

חודש אוקטובר הביא עמו בשורה חדשה למשקיעים. העליות החדות בשוק האג"ח העלו מחדש את קרנן של הקרנות הקונצרניות, ובאותה נשימה החזירו לתודעת המשקיעים את קרנות ה־10/90, שמדי סבב של עליות או ירידות, חוזרות או יוצאות ממרכז העניין של המשקיעים.

מתחילת השנה ועד אוקטובר נרשמה מגמה של צמצום החשיפה ופדיונות כבדים של כ־2.6 מיליארד שקל מאותן קרנות מסוג 10/90, בדגש על קרנות אג"ח כללי המהוות את עיקר האחזקה של המשקיעים. כיום ניתן לזהות שינוי מגמה והתחלה של חזרה של משקיעים, גם לשוק המניות, דרך אותן קרנות מעורבות המחזיקות את עיקר נכסיהן באג"ח (ממשלתיות ו/או קונצרניות) ושיעור נמוך של מניות.

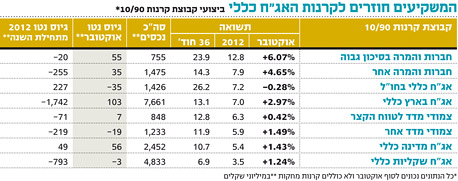

קבוצת הקרנות הגדולה בקטגוריה - קרנות אג"ח כללי 10/90 - נהנתה מגיוס חיובי של כ־100 מיליון שקל בחודש אוקטובר לאחר פדיונות של יותר מ־1.8 מיליארד שקל בתשעת החודשים שקדמו להם, שמחקו כ־20% מסך הנכסים שעמד לרשות קרנות אלה בראשית השנה. הגיוסים הללו מגיעים לאחר ביצועים מרשימים של קבוצת קרנות זו עם עלייה של כ־%7 ב־10 החודשים הראשונים של 2012, כשבמהלך אוקטובר לבדו הן זינקו בכ־3%.

השילוב של עליות נאות באפיק הקונצרני, המרכיב המרכזי של אותן קרנות (אך גם באג"ח ממשלתיות), עם רוח גבית של שוק מניות שנמצא בטריטוריה חיובית השנה, הוביל את ציבור המשקיעים להגדיל את רמות הסיכון שהוא מוכן לקחת על עצמו.

תיקון בשוק הקונצרני

החזרה לקרנות המשלבות אג"ח ומניות, בין אם מסוג 10/90, 15/85, או 20/80, מגיעה לרוב לאחר תיקון חד בשוק, כפי שחווינו השנה, וביתר שאת בחודש אוקטובר. עם זאת, במקרה הנוכחי, הדבר נובע בעיקר מתיקון חד בשוק הקונצרני, וזוהי תופעה מוכרת מאוד מהעבר.

לצד אותן קרנות אג"ח כללי מסוג 10/90 קיימות, כמובן, קרנות אג"ח נוספות המשלבות חשיפה למניות: בראש טבלת קרנות ה־10/90 השנה נמצאות קרנות High Yield 10/90 שנהנו הן מהעלייה באג"ח הקונצרניות שאינן בדירוג השקעה והן מהעלייה במניות. אלה עלו בשיעור ממוצע של כ־12.8%, והן תופסות את המקום הראשון גם בטווח השקעה של 36 החודשים החולפים.

קרנות אג"ח חברות והמרה 10/90 נהנו באוקטובר מזינוק חד בשיעור של כ־4.7% ומעלייה של כ־7.9% ב־2012, מעט יותר מקרנות אג"ח כללי 10/90, שכאמור, רשמו עלייה של כ־7%.

גם קרנות אג"ח חו"ל 10/90 נהנו השנה וב־12 החודשים האחרונים מעליות נאות בזכות התחזקות הדולר, עלייה של שוק המניות ותשואה יפה של המרכיב הדומיננטי של אג"ח ממשלתיות ואג"ח קונצרניות של פירמות בעולם. ב־12 החודשים האחרונים קרנות אג"ח דולר מסוג 10/90 זינקו בכ־12.7% וקרנות אג"ח בינלאומי מסוג 10/90 עלו בכ־9.2%.

מנגד, קרנות החשופות בעיקרן לאג"ח ממשלתיות בישראל ועוד רכיב מנייתי, פיגרו מאחור בביצועיהן: קרנות שקליות כללי (בדגש על קרנות מק"מ) מסוג 10/90 רשמו ב־2012 עלייה של כ־3.5% בלבד. מובן שקרנות אלו לא באות להתחרות באותן קרנות קונצרניות או אג"ח כללי מסוג 10/90, אלא מהוות אלטרנטיבה לקרנות המק"מ ללא מניות, ברמת סיכון שהיא עדיין נמוכה יחסית.

יש לאן לטפס

להערכתנו, לשוק המניות המקומי יש עוד לאן לטפס, גם אם שוקי המניות בעולם ידשדשו במקומם.

לאחר מימוש הרווחים של השבוע האחרון, שהגיע בעקבות עליות נאות שקדמו להן, ולמרות תחילתו של מבצע עמוד ענן בעזה, שאינו אמור, להערכתנו, להשפיע בצורה אקוטית על הכלכלה הישראלית, הרי שהגדלה הדרגתית של החשיפה לשוק המניות לנוכח החשיפה העכשווית הנמוכה יחסית, היא מהלך שכל משקיע צריך לשקול אותו בתקופה הקרובה.

אחד הפתרונות האפשריים הן קרנות אג"ח מסוגים שונים המשלבים חשיפה מנייתית מוגבלת של עד 10%, 15%, 20%, או יותר - הכל בהתאם לרמת הסיכון שאופיינית לכל משקיע.

בתהליך הבחירה ביו הקרנות צריך להביא בחשבון, בשקלול רמת הסיכון, גם את שאר רכיבי הסיכון בקרן, כמו אג"ח קונצרניות ברמות סיכון שונות, וכמו המח"מ של האג"ח הממשלתיות המוחזקות בקרן.

השורה התחתונה: לאחר מימוש הרווחים של השבוע האחרון, ולמרות הימשכותו של המבצע בעזה, ההמלצה היא להגדיל הדרגתית את החשיפה לשוק המניות על ידי קרנות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני