נהירת הציבור לאפיק הקונצרני מייצרת פוטנציאל להמשך רווחים

מצוקת הטייקונים קרצה למשקיעים זרים, שזיהו אפשרות לרכישות במחירים נמוכים והביאה לפריחה מחודשת של אג"ח החברות

שוק החוב המקומי התעורר לחיים. מאז תקופת החגים עלה ביטחון המשקיעים, והפיגור הארוך והמדאיג בין ביצועי האג"ח הקונצרניות בארץ לבין אלו של מקבילותיהן בעולם התחיל להיסגר בקצב מרשים. את יריית הפתיחה של ההתאוששות הזו ירו כנראה דווקא המשקיעים הזרים. קרן יורק רכשה בספטמבר אג"ח של אי.די.בי פתוח בהיקף של כ־800 מיליון שקל ע"נ, ובמקביל גם מניות הבנקים החלו לעלות בחדות.

במקרה של יורק, הורדת הדירוג של אי.די.בי אפשרה נקודת כניסה בשל תעודות סל שנאלצו למכור על רקע הוצאת האג"ח ממדדי תל בונד. במקרה של מניות הבנקים, נראה כי גוף זר העריך שמכפילי ההון שלהם נמוכים מדי ושחששות המשקיעים המקומיים מהתערבות רגולטורית שתוביל לפגיעה בתוצאות העסקיות, מוגזמים.

הזדמנות בארץ הקודש

וקרן יורק לא לבד. כך, למשל, לאחרונה, פורטיסימו השתלטה על פניציה, קרן זרה נמצאת במגעים עם אבן קיסר ואי.די.בי אחזקות הודיעה על אפשרות לקבלת הלוואה בסכום מהותי מגוף פיננסי זר. ההתעניינות של הזרים עשויה להוביל למסקנה שהמשק במצב מצוין, שיש כאן חברות טובות ושמנהלי הקרנות מזהים הזדמנות בארץ הקודש. אלא שלהערכתנו, המעורבות הרבה של הזרים קשורה למצוקת החברות שמאפשרת רכישות במחירים נמוכים. כשמרבית הטייקונים עסוקים בצרות משל עצמם, קרנות הפרייבט אקוויטי הן כמעט היחידות שיכולות להרים עסקאות בסדר הגודל הזה.

ניתוח הגיוסים בשוק הקרנות בחודשים האחרונים מלמד שגם הציבור המקומי שנדבק מהמגמה החיובית, מוכר קרנות כספיות ורוכש קרנות קונצרניות וקרנות אג"ח כללי הכוללות רכיב קטן של מניות. מתחילת אוקטובר גייסו קרנות המתמחות באג"ח חברות כ־1.2 מיליארד שקל - בקצב של כ־40 מיליון שקל ביום. מדובר בתוספת של כ־5.5% על המחזור היומי כשבתקופות חזקות הגיעו הגיוסים בקרנות להיקף של כ־15% מהמחזור היומי הממוצע. גיוסים אלה יכולים להיות רק נקודת פתיחה לתקופה חיובית יותר באפיק הקונצרני.

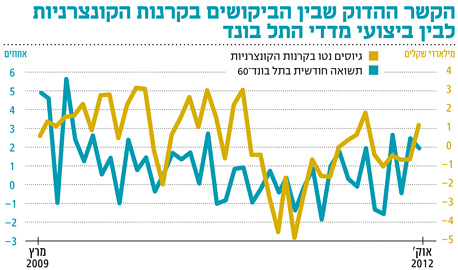

עוצמתו של הקשר בין הביקוש לקרנות קונצרניות לביצועי מדדי התל בונד מפתיעה מאוד. בין מרץ 2009 לאוקטובר 2012,היו רק ארבעה חודשים שהסתיימו בירידות שערים, והתשואה החודשית הממוצעת עמדה על 1.5%. באותה תקופה היו 19 חודשים של פדיונות באפיק, מתוכם רק שמונה חודשים של תשואה חיובית בתל בונד ותשואה ממוצעת אפסית.

מתחילת 2011 היו 16 חודשים של פדיונות שבמהלכם יצאו כ־15 מיליארד שקל מהקרנות הקונצרניות. בדרך כלל הציבור פועל בעקביות במשך כמה חודשים. כך במהלך כל 2009 ראינו גיוסים נטו, ומאז 2011 ראינו רצף פדיונות. בתחילת 2012 היו שלושה חודשים שהם ניסה הציבור לחזור לאפיק הקונצרני, אך החשש ממשבר החוב באירופה וההידרדרות במצבן של חברות האחזקה הרתיעו את המשקיעים ששבו למכור קרנות קונצרניות.

אם לא יקרו אירועים יוצאי דופן, הציבור ימשיך בהזרמה חיובית לקרנות הקונצרניות שמגלמות עודף תשואה על האפיק הממשלתי. חזרה של הציבור לשווי אחזקות דומה לזה שהחזיק באפיק הקונצרני טרום הפדיונות של 2011, צפויה ליצור ביקוש נוסף של כ־14 מיליארד שקל, שעשויים להציל חברות שמתקשות למחזר חוב ולהכניס לשוק חברות נוספות.

אסור להתעלם מהסיכונים

אבל, למשקיעים אסור להסתנוור מהאווירה החיובית. בעוד שחלק מאג"ח החברות עדיין מגלם תשואות גבוהות, חלקן האחר הונפק על ידי חברות שנמצאות בשוויים כלכליים שליליים או בקשיים תזרימיים, שיתקשו לעמוד בהתחייבויותיהן. משקיעים הרוצים לרכוב על המגמה יכולים לבנות תיק המשלב בין אג"ח קונצרניות חזקות לבין אג"ח נבחרות מתוך מדדי התל בונד הרחבים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות קרנות נאמנות של בית ההשקעות

השורה התחתונה:

מתחילת אוקטובר גייסו קרנות אג"ח חברות כ־1.2 מיליארד שקל. גיוסים חזקים אלה יכולים להוות נקודת פתיחה לתקופה חיובית יותר באפיק הקונצרני