חשמל ואפריקה מככבות בקרנות

בצמרת האג"ח הפופלריות בתעשייה במחצית הראשונה של השנה התברגו גם סלקום ומכתשים אגן. החשיפה הקונצרנית התכווצה

סביבת הריבית הנמוכה והרצון להמשיך ולהחזיק בפוזיציה בעלת מרכיב סיכון נמוך יחסית הובילו את מרבית המשקיעים לקרנות האג"ח, שמשקלן בתעשייה עומד היום על לא פחות מ־93% (כולל הכספיות וקרנות אג"ח חו"ל).

חלק ניכר מהכספים הופנה לקרנות אג"ח מדינה ולקרנות הקונצרניות שמשקיעות באג"ח בנקים, למרות התשואות הנמוכות לפדיון שהן מציעות. נייר הערך הפופולרי ביותר באפיק הממשלתי הוא, כמובן, המק"מ. סך האחזקות במק"מ בקרנות האג"ח המקומיות (בעיקר בכספיות) עומד נכון לסוף יוני (התאריך האחרון שלגביו יש נתונים) על כ־33.2 מיליארד שקל, עלייה קלה לעומת אחזקה של כ־32.6 מיליארד בסוף 2011.

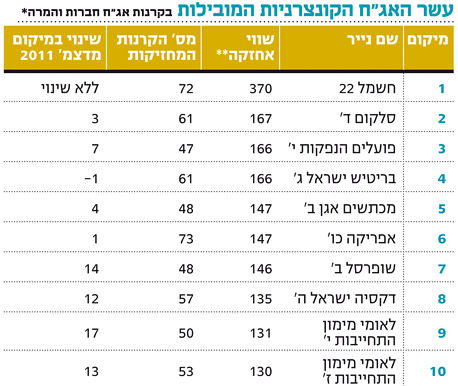

בקרב כלל תעשיית הקרנות, אג"ח חשמל 22 היא הפופולרית ביותר עם שווי אחזקה של כ־0.9 מיליארד שקל ב־72 קרנות שונות, ואחריה אפריקה כ"ו (0.4 מיליארד שקל), סלקום אג"ח ד' ומכתשים אגן ב' (כ־0.3 מיליארד שקל).

אי.די.בי נחתכת

שתי קבוצות גדולות במשק עמדו במרכז העניין של ציבור המשקיעים בתקופה האחרונה. שווי האחזקה של שלוש סדרות האג"ח של אי.די.בי אחזקות ירד מ־200 מיליון שקל בסוף 2011 לכ־65 מיליון שקל במחצית 2012 ומספר הקרנות המחזיקות בהן ירד בממוצע בחצי ל־59 בלבד. במקרה של אי.די.בי פתוח, הירידה בשווי ארבעת סדרות האג"ח היתה חזקה, אם כי מתונה יחסית: משווי של 380 מיליון שקל בקרנות בסוף 2011 שוויין ירד ל־230 מיליון שקל במחצית 2012.

במקרה של קבוצת דלק, הרי ששווי איגרות החוב שלה המוחזק ות בתעשיית הקרנות כולה ירד במחצית הראשונה הנבדקת מכ־1.1 מיליארד שקל לכ־0.9 מיליארד שקל.

האיזון הופר

עוד נתון מעניין הוא שבמחצית הראשונה של השנה נרשמה בתעשיית הקרנות ירידה ברכיב הקונצרני לעומת הממשלתי: בעוד שהחשיפה לאג"ח קונצרניות ירדה מכ־24% בסוף 2011 לכ־22.5% באמצע 2012, הרי שהחשיפה לאג"ח מדינה ומק"מ עלתה מכ־47.4% לכ־48.4%. שינויים אלו נובעים מצירוף של עליית שערים חזקה יותר באג"ח הממשלתיות לעומת הקונצרניות בתקופה זו, לצד כניסה בלתי פרופורציונלית של כספי משקיעים לקרנות אג"ח מדינה. האחרונות גייסו כ־5.4 מיליארד שקל במחצית הראשונה, לעומת גיוס נמוך יותר של כ־3.4 מיליארד שקל בקרנות אג"ח חברות.

המציאות שנוצרה היא של תשואות לפדיון נמוכות להפליא באג"ח ממשלתיות, לעומת תשואות אטרקטיביות לאין שיעור יותר באג"ח הקונצרניות. בחודש החולף רשמו איגרות החוב הקונצרניות תיקון חד בזמן קצר. להערכתנו, הגיע הזמן, שמשקיעים ידאגו לאיזון נכון יותר בין השניים.

השורה התחתונה

בחינת אחזקות הקרנות במחצית הראשונה של 2012 מעלה ירידה חדה ברכיב הקונצרני לעומת הממשלתי. הסיבה כפולה: ירידת מחירי האג"ח הקונצרניות לצד כניסה מסיבית של כספים לקרנות אג"ח מדינה

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני