חשיפה לענף הטלקום: האור בקצה הסיב

בחודשים הקרובים צפויות ענקיות הטלקום להגדיל את היקף ההשקעה בתשתיות ורשתות תקשורת חדשות לאחר תקופה ארוכה של קיצוצי הוצאות

לפני כשבועיים הנחיתה חברת ציוד התקשורת אוקלרו (Oclaro) עוד בשורה מרה על הענף. לאחר סיום המסחר הודיעה החברה על אזהרת רווח לרבעון השלישי, עקב ירידה בהיקף ההשקעות מצד מפעילות תקשורת בארה"ב ועל רקע המצב המאקרו־כלכלי הקשה. בשל העובדה שאוקלרו היא אחת החברות המובילות בתחום ציוד התקשורת האופטית, אזהרת הרווח שלה סיחררה את רוב (מלבד סיסקו) מניות חברות ציוד התקשורת המובילות במסחר ביום שלאחר ההודעה, כולל החברות המרכזיות הפועלות בתחום התקשורת האופטית - פיניסר (Finisar), יוניפייס (JDS Uniphase) וסיינה (Ciena).

ב־15 השנים האחרונות חווה סקטור התקשורת האופטית עליות ומורדות רבים, החל מהפריחה בסוף שנות התשעים, דרך התפוצצות בועת הדוט.קום שזעזעה את החברות בענף, ובהמשך התממשות חזון הפס הרחב ששינה לחלוטין את צרכנות המידע בעולם כולו. החברות בתחום כבר לא יחזרו להיסחר במחירי בועת הדוט.קום, אך בעשור האחרון נראה שהן מצאו את המודל העסקי הנכון שמאפשר להעריך את פעילותן. בטור זה ננסה לענות על השאלה מה צפוי לשחקניות הגדולות בתחום במחצית השנייה של 2012 על רקע הציפייה להגדלת ההוצאות של חברות הטלקום בעולם, ונצביע על החברות המומלצות בתחום.

הנפילה וההתאוששות

תחום התקשורת האופטית נחשב לדבר החם ביותר בסוף שנות התשעים ותחילת שנות האלפיים. על רקע התנפחות בועת האינטרנט לממדים מפלצתיים גם שווי השוק של החברות המובילות התנפח בהתאם. די בלציין כי בשנת 2000 עמד שווי השוק של יוניפייס, מהחברות המובילות בתחום, על 240 מיליארד דולר. לצורך השוואה, מדובר בשווי שעולה על זה של אינטל וסיסקו יחד כיום.

רשתות תקשורת אופטית מאפשרות מעבר מהיר יותר של מידע, כך שככל שהביקושים לרוחב פס ולצריכת תקשורת מהירה יותר הולכים וגוברים, כך גם עולה החשיבות לציוד תקשורת מהיר יותר. הטכנולוגיה מבוססת על שימוש באלומת אור להעברת הנתונים. האלומה מיוצרת ע"י קרן לייזר ונושאת נתוני תקשורת קולית ודיגיטלית. הקרן מועברת באמצעות סיב אופטי העשוי מזכוכית.

בעזרת שימוש במהירות האור קצב העברת הנתונים הוא מהיר לעין ערוך מהאמצעים המסורתיים של רשת תקשורת המבוססת על חוטי נחושת. באמצעות שימוש בטכנולוגיה זו קצב העברת הנתונים מצליח להדביק את התפוצצות כמות המידע מצד אחד, ואת הביקוש האקספוננציאלי לרוחב פס ולשירותי תקשורת מהירה מצד שני.

אז מה גרם להתנפחות בועת האינטרנט בתחילת שנות האלפיים ובעקבותיה להתרסקות מחרידה של מחירי מניות האינטרנט, כולל מחירי מניות ציוד הרשתות האופטיות? התשובה נעוצה במודל עסקי לא בשל של חברות האינטרנט, שפומפם ע"י מהלכי רכישה אסטרטגיים בשוויים דמיוניים מצד אחד, ובהחלפה מהירה מדי של מערכי חוטי הנחושת במערכות התקשורת האופטית מצד שני.

וכגודל הנסיקה כך גודל ההתרסקות. האוויר החם יצא מהר מאוד מבלון השווי המנופח של חברות ציוד התקשורת האופטית, והמניות של מרביתן איבדו מאז ימי השיא יותר מ־90% משוויין. מכפילי הרווח של החברות שהגיעו בשיא מחירי המניות לגבהים דמיוניים, התמתנו והפכו ל"שפויים" יותר. לדוגמה, יוניפייס שנסחרה בשנת 2000 במכפיל של 600 (לעומת 12 היום), וסיינה שנסחרה במכפיל 170 (לעומת 14 היום). במקביל, בעשור האחרון ניתן לומר בהכללה כי החברות המובילות בתחום האינטרנט כולו מצאו את המודל העסקי הנכון שיהפוך אותן מחברות שנסחרות לפי שווי "גלגלי העיניים", לכאלה שנסחרות לפי מודלים מקובלים של צמיחה, הכנסות ורווחיות.

גם מצבן העסקי של חברות רשתות התקשורת האופטית השתפר, דבר שחלחל גם לכיוונם של צדדים נוספים ויצר ביקושים משחקנים חדשים כמו מפעילות התקשורת, יצרניות הסמארטפונים וחברות הסלולר. הגורמים האלה תרמו לרישות חלקים נוספים ברשת התקשורת בסיבים אופטיים, תוך יצירת רשת תקשורת מאוזנת יותר מאשר בתחילת שנות האלפיים.

באופן כללי מקובל לחלק את החברות שפועלות בסקטור לשתי קבוצות עיקריות. קבוצה אחת היא זו של החברות שמייצרות ומספקות רכיבים ומוצרים אופטיים (לדוגמה, משדרים וחיישנים שיכולים לשדר ולקלוט אור באורכי גל שונים, או לחלופין רכיבים שיכולים לחזק את האור או לחזור עליו כדי להגיע למרחק גדול יותר) בין חברות אלה ניתן למנות את פיניסר, יוניפייס ואוקלרו.

את הרכיבים והמוצרים מוכרות היצרניות לקבוצה השנייה של הסקטור - חברות שמספקות פתרון רשת כולל (NEM - Network Equipment Manufacturers). חברות אלה, כגון סיינה, לוקחות את הרכיבים והטכנולוגיות השונות, והופכות אותם למערכת או לפתרון כולל שאותו ניתן להטמיע ברשת. הן מוכרות את הפתרונות הללו לספקיות התקשורת והטלקום הגדולות, ואלו מטמיעות אותם ברשתות שלהן. יצרניות הרכיבים מייצרות נוסף לכך מוצרים עבור חברות גדולות שמשתמשות בציוד עבור רשתות מקומיות ורשתות אחסון. אלה הן ארבע החברות הגדולות שעיקר פעילותן היא בתחום התקשורת האופטית:

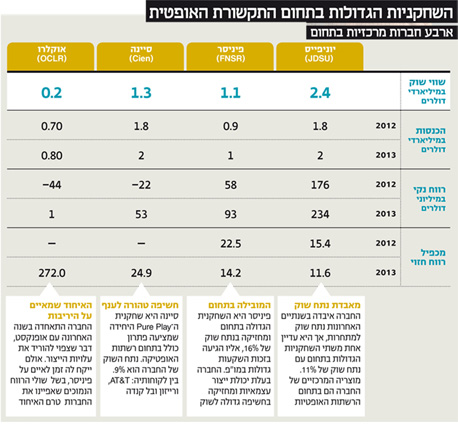

1. פיניסר (Finisar): החברה שמרכזה בקליפורניה היא הספקית הגדולה ביותר של רכיבים אופטיים בעולם, עם הכנסות של 953 מיליון דולר ב־2012 ונתח שוק של קרוב ל־16% ב־2011. היתרון הבולט של החברה הוא ביכולות הייצור העצמאיות שלה, בניגוד למתחרותיה שמתבססות על ייצור אצל קבלני משנה. לחברה חשיפה גדולה לשוק הסיני בזכות הלקוחה הגדולה שלה, חוואווי. פיניסר הצליחה להגיע לעמדה של מובילת שוק בזכות השקעות גדולות במחקר ופיתוח, וכן בזכות נתח שוק גדול בחלקים הרווחיים ביותר של השוק.

2. יוניפייס (JDS Uniphase): החברה היתה מובילת השוק עד 2010, אבל איבדה נתחי שוק למתחרות (בעיקר לפיניסר במוצרים המתקדמים ביותר), וכיום מחזיקה בכ־11% משוק. בעוד שמכירת רכיבים ומוצרים אופטיים היא עדיין הפוקוס העיקרי, לחברה הכנסות משמעותיות מחטיבת הבדיקות שלה שמספקת מוצרים לאבחון רשתות אופטיות. חלק משמעותי מחטיבה זו התפתח לאחר שרכשה את חטיבת מוצרי הרשת של פיניסר ב־2008. מבחינת מכירות המוצרים והרכיבים, פיניסר ויוניפייס מתחרות על אותם המוצרים והלקוחות, והן נשארו שתי השחקניות הגדולות ביותר בתעשייה הזו.

3. אוקלרו (Oclaro): בהודעה שפרסמה אוקלרו בסופ"ש הקודם נמסר בנוסף לאזהרת הרווח כי ההכנסותיה ברבעון היו נמוכות מהצפי, עם זאת החברה צופה עליה בהכנסות ברבעון הבא. אולם, הסיפור הגדול שסיפקה החברה היה מוקדם יותר השנה. בחודש מרץ הכריזו אוקלרו (השחקנית החמישית מבחינת נתח שוק בתחום התקשורת האופטית) ואופנקסט (מקום שישי) - שתיהן ממוקמות בקליפורניה - על מיזוג שטלטל את הסקטור והתחיל את הספירה לאחור לטרנד מחודש של קונסולידציה בענף. יתכן שחלק מהסיבה לאזהרת הרווח קשורה למיזוג הנ"ל. החברה הממוזגת היתה אמורה להשתוות במונחי נתח שוק והכנסות ליוניפייס, ואלמלא השיטפונות בתאילנד, שם מיוצרים רבים ממוצריה, היתה הופכת כבר השנה לשנייה בגודלה בשוק.

לאחר המיזוג, מתכוונת החברה, שצפויה לחסוך כסף רב בתהליכי הייצור המשותפים ובעבודה מול ספקים, להתרכז בעיקר בתחום הטלקום, שם נמצאים לקוחותיה הגדולים ביותר כגון חוואווי, סיסקו היטאצ'י ואלקטל לוסנט. עם זאת יש לזכור שהמיזוג נסגר רק לפני כחודשיים, ולשתי החברות שהתמזגו תמיד היו שולי רווח גולמי נמוכים (כ־20%) כך שייקח להן זמן לאיים על מובילות השוק כאשר לפיניסר שולי רווח גולמי של 32%.

4. סיינה (Ciena): החברה שהחזיקה בנתח שוק של קרוב ל־9% ב־2011 והיא למעשה השחקנית הגדולה ביותר שמעניקה פתרונות כוללים בתחום התקשורת האופטית. החברה, שמרכזה במרילנד, ארה"ב, היא ספקית מובילה של פתרונות תשתית לרשתות אופטיות והיא מוכרת מערכות, תוכנה ושירותים המאפשרים שימוש בנפח גדול יותר של מידע, קול ווידיאו על גבי רשתות אופטיות. רשימת לקוחותיה של סיינה כוללת ספקי תקשורת, חברות כבלים, חברות גדולות, מוסדות ממשלתיים ומוסדות חינוך. AT&T היא הלקוחה הגדולה ביותר של החברה (15% מההכנסות ב־2011), ולקוחות גדולים נוספים הם ורייזון, בל קנדה, בריטיש טלקום וחברות הכבלים קומקסט וטיים וורנר קייבלס.

עוד שחקניות מרכזיות בתחום הרכיבים, שפועלות בעיקר בתחומים אחרים, הן סומיטו אלקטריק לייטווייב - חטיבה של חברת סומיטומו (Sumitomo) - שהחזיקה ב־2011 ב־10% מהשוק; וחטיבת האופטיקה של אוואגו (Avago), יצרנית הרכיבים האנלוגיים לתעשיית המוליכים למחצה, שהחזיקה בנתח של 9.5% ב־2011. חברות נוספות שמספקות פתרון רשת כולל (NEM) הן ברובן חברות ציוד התקשורת הגדולות והמוכרות כמו חוואווי הסינית (החזיקה כ־21% משוק הרשתות האופטיות ב־2011), אלקטל לוסנט (15.8% מהשוק), פוג'יטסו, ZTE אריקסון, NSN וסיסקו.

למרות התאוששות התחום בשנים האחרונות, כאשר מנתחים את התעשייה האופטית קשה להתעלם מכמה בעיות מבניות שמשפיעות על החברות ועל שוויין. אחת הבעיות המרכזיות נוגעת לרווחיות החברות. אם ניקח את ההכנסות המצרפיות של שלוש שחקניות מרכזיות בתעשייה, פיניסר, יוניפייס וסיינה, נראה שהן כמעט הוכפלו בשנים 2006–2011. מנגד, רווחי החברות כמעט שלא השתנו, והחברות נעות בין רווחיות נמוכה מאוד להפסד תפעולי. למצב זה כמה סיבות:

1. שוק הרכיבים והמוצרים מבוזר מדי: הסיבה העיקרית לרווחיות הנמוכה של החברות היא שיש יותר מדי יצרניות רכיבים על כמות קטנה יחסית של לקוחות. התחרות הקשה בין החברות מביאה לשחיקת מחירים. למרות מגמת קונסולידציה מסוימת שקיימת בתחום, עדיין מדובר בשוק מבוזר מאוד. ב־2011 נתח השוק המצרפי של שבע החברות מובילות השוק הגיע ל־60% בלבד, כאשר על 40% הנותרים נלחמו כ־15 חברות נוספות שלכל אחת מהן נתח שוק הקטן מ־5%.

2. שיעור גבוה של הוצאות קבועות: החברות בסקטור הרכיבים האופטיים נאלצות לפעול תחת מבנה של הוצאות קבועות גבוהות הנובע ממגוון הטכנולוגיות והסגמנטים השונים הקיימים בתעשייה. מגוון זה מאלץ את החברות לעבוד מול כמות גדולה של יצרני משנה וספקים שונים, ומקטין את כושר המיקוח מול אותם הספקים. מבנה הוצאות כזה מחייב גודל (Scale), כלומר, יש צורך להגיע לרמה מסוימת של הכנסות שרק אחריה ניתן לראות את הרווחיות עולה. הבעיה היא שכל עוד התעשייה נשארת כל כך מבוזרת ונתחי השוק של החברות נשארים קטנים יחסית, קשה להגיע לאותה רמת הכנסות ומכאן שהרווח אינו גדל. זוהי הסיבה לציפייה שיש בתעשייה למגמת מיזוגים מואצת.

3. תנודתיות גבוהה בהכנסות: בשוק המערכות האופטיות שאליו מוכרות חברות כמו סיינה, ההוצאות ההוניות צמחו ב־2011 בכ־9% לכ־13 מיליארד דולר, והן עדיין נמוכות באחוז מהסכום שהושקע בתעשייה ב־2008. חברת מחקרי השוק Dell'Oro חוזה שהשוק יצמח השנה ב־3% ויגיע ל־13.6 מיליארד דולר. שיעורי הצמיחה הללו הן מראה לסך ההוצאות ההוניות של ספקי התקשורת והטלקום בעולם. הוצאות אלו נוטות להיות בעלות אופי מחזורי, ושומרות על מתאם גבוה עם ה־GDP העולמי. התוצאה היא שהמניות בתעשייה זו מתנהגות באופן מחזורי ותנודתי.

את מי לרכוש?

בנקודת הזמן הנוכחית קיימת ציפייה לעלייה בהוצאות ההוניות של חברות הטלקום הגדולות ברבעון האחרון של השנה ובמהלך 2013, לאחר תקופה ארוכה של הוצאות נמוכות יחסית. יש לציין שהשוק מצפה לעלייה בהיקף ההוצאות כבר כמה רבעונים, אולם זו טרם התממשה.

חברות האופטיקה (Pure Play) יהיו בין הנהנות המרכזיות מהגדלת ההוצאות ההוניות של חברות הטלקום, ומניותיהן מהוות את דרך מעניינת להיחשף לתחום. אנו מאמינים שמובילות שוק הרכיבים האופטיים, פיניסר ויוניפייס, הן החברות הטובות ביותר במגזר. מבין החברות המספקות פתרון כולל, סיינה היא שחקנית ה־Pure Play הגדולה ביותר. עם זאת, החברה הנמיכה את תחזיותיה לרבעון הקרוב, ויש לה מבנה הון בעייתי ושולי רווח נמוכים, כך שלדעתנו היא גם המסוכנת ביותר מבין השלוש.

השורה התחתונה

חברות התקשורת האופטית הצליחו בשנים האחרונות לרשום צמיחה, אולם התחרותיות הגבוהה בענף והעלויות הגבוהות פגעו ברווחיות

רמי רוזן הוא אנליסט טכנולוגיה ומנהל מחלקת המחקר Sell Side בהראל פיננסים. לירון רוכמן הוא מנהל קרנות מניות חו"ל בהראל פיא.