קרן זווית: כך להפסיד פחות

בניכוי מס, הפיקדון בבנק לא יצליח לשמור על ערך הכסף בחודשים הקרובים. הקרנות הסולידיות הן פתרון אטרקטיבי

08:11

04.09.12

סביבת הריבית בישראל עדיין נמוכה היסטורית, ומשקיעים רבים תרים אחר פתרונות השקעה סולידיים, בתנודתיות נמוכה, כאלה שיוכלו לספק להם תשואה מעבר לריבית של הפיקדון הבנקאי. בתקופה כזו לכל שבריר אחוז יש משמעות, ובטור זה נציע מהו הפתרון המשתלם ביותר.

לפני כשבוע הותיר בנק ישראל את הריבית במשק על 2.25% בהתאם לתחזיות המוקדמות. תשואות המק"מים (ברוטו) שמנפיק בנק ישראל עומדות כיום על כ־2.0%–2.1% בדומה לתשואות אג"ח ממשלתיות שקליות לטווח קצר, שנפדות ב־2013 (313 ו־913). מנגד, מדדי המחירים לא דורכים במקום. בחודשים הקרובים הם אמורים להיות גבוהים יחסית, ויושפעו מהעלאה "חד־פעמית" של 1% במע"מ ומעלייה חדה במחירי הדלק והסחורות. להערכתנו, האינפלציה המצטברת בשלושת החודשים אוגוסט, ספטמבר ואוקטובר תסתכם בכ־1.7%. אינפלציה בשיעור כזה, בטווח זמן כה קצר, שלאחריה תבוא ככל הנראה רגיעה, מציבה אתגר רציני למשקיעים, שבהשקעה שמרנית לא יצליחו להגן על ערך הכסף שלהם.

סוגיית המיסוי

בנסיבות אלה, הפיקדון הבנקאי הוא פתרון גרוע מאוד לימים אלה מכיוון שהריבית נמוכה, וגרוע מכך - הלקוח משלם מס (15%) על "רווח" שאין לו. פיקדון ייתן למשקיעים בשלושת החודשים הקרובים תשואה מצטברת של כ־0.5% ברוטו, וכ־0.42% נטו אחרי מס - כלומר, כרבע בלבד משיעור האינפלציה הצפוי. לעומת זאת, יתרונן של קרנות פטורות טמון בכך שהמשקיע אינו משלם מס, אלא אם כן נוצר לו רווח ריאלי, וכאמור לא זה התסריט הצפוי. בפרק זמן של שלושה חודשים מדובר בחיסכון של כ־0.1%.

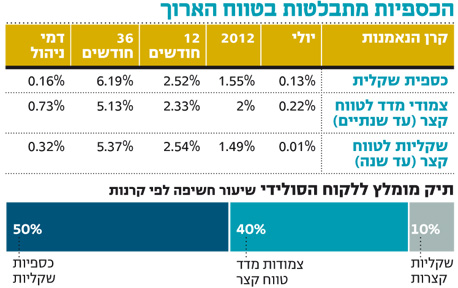

אז מה עושים עם הכסף? הפתרון הראשון הוא הקרנות הכספיות השקליות, שמציעות היום תשואה לפדיון הגבוהה מזו של המק"מים, ובוודאי של הפיקדונות, בטווח של כ־2.2%–2.3% ובמח"מ של עד 90 יום. דמי הניהול נוגסים מתשואה זו כ־0.15% בממוצע, אך כאמור המשקיע לא יצטרך לשלם מס בפרק הזמן הקרוב.

הפתרון השני הוא הקרנות השקליות הקצרות (עד שנה), ובכלל זה קרנות המק"מ היחיד, שמציעות תשואות נמוכות במקצת בטווח של כ־2.1%–2.0%, ודמי הניהול בהן עומדים על כ־0.25% בקרנות המק"מ היחיד ועד 0.5% בשקליות קצרות.

להיחשף לצמודות הקצרות

הפתרון השלישי הוא הקרנות הצמודות לטווח קצר (ללא מניות), שמחזיקות במח"מ ארוך יותר בטווח של עד שנתיים. בשל העובדה כי הן מתובלות גם באג"ח קונצרניות,לקרנות האלו יש סטיית תקן גבוהה יותר - 1.1% ב־12 החודשים האחרונים, לעומת סטיות תקן נמוכות בהרבה בכספיות (0.14%) ובשקליות הקצרות (0.27%). לכאורה אם הבעיה היא אינפלציה, הרי שהפתרון הזה הוא הטוב ביותר - להיצמד לאינפלציה. אלא שהאג"ח הממשלתיות הצמודות כבר משקפות במחיריהן חלק מעליית המחירים הצפויה.

בבדיקת ביצועי הקרנות עולה כי הצמודות הקצרות הניבו את התשואה הגבוהה ביותר השנה (2%), כאשר ב־12 החודשים האחרונים מובילות הכספיות והשקליות הקצרות (2.5%). בטווח הקצר אנו ממליצים להיחשף לקרנות הצמודות הקצרות, ובכך לנצל ברמה הטקטית את המדדים הגבוהים הקרובים, זאת בשילוב עם הכספיות, שיתרונן על פני קרנות המק"מ מתבטא בעיקר בחשיפתן הגבוהה לפיקדונות בנקאיים בריבית גבוהה יחסית, בעמלות נמוכות יותר ובתנודתיות השואפת לאפס.

השורה התחתונה: לטווח הקצר, מומלץ להשקיע בקרנות הצמודות הקצרות כדי לנצל את המדדים הגבוהים הקרובים, בשילוב עם הכספיות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות