הטעויות הפטאליות של נוחי דנקנר

הנהלת אי.די.בי הפסיקה לגייס חוב באג"ח בזמן שחילקה דיבידנדים שמנים, וההשקעה המבריקה של דנקנר מ־2008 בקרדיט סוויס החמיצה בטווח הארוך

הערת "עסק חי" הוצמדה לדו"חות שפרסמה אי.די.בי אחזקות בסוף השבוע, אולם היא לא הפתיעה את המשקיעים. ההערה היתה כתובה על הקיר, וכעת היא כתובה בדו"חות. מצב הביש של חברת האחזקות שבשליטת נוחי דנקנר היה יכול להימנע לו הנהלת החברה היתה משכילה להימנע מכמה טעויות קריטיות שנעשו.

1. לאן הופנו הכספים שגויסו באג"חים? לדיבידנדים

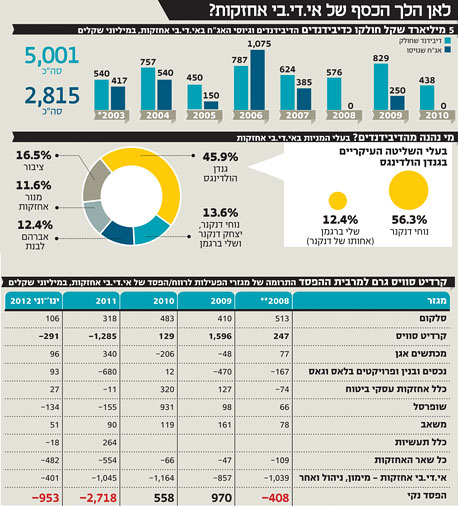

נוחי דנקנר רכש את השליטה בקבוצת אי.די.בי מהמשפחות רקנאטי וקרסו ב־19 במאי 2003. מאז גייסה חברת האחזקות הניצבת בראש הפירמידה 2.8 מיליארד שקל מהציבור באמצעות הנפקת אג"ח. במקביל, בעשור שחלף מרכישת השליטה בקבוצה, חילקה אי.די.בי אחזקות דיבידנדים בהיקף של 5 מיליארד שקל.

הדיבידנדים שחילקה אי.די.בי אחזקות זרמו לכיסם של בעלי השליטה בחברה ובראשם נוחי דנקנר, ושימשו בעיקר להחזר ההלוואות שנלקחו לרכישה הממונפת של החברה.

מנהלי ההשקעות בגופים המוסדיים והציבור, שהחזיקו במניות של אי.די.בי אחזקות ונהנו בשנים הראשונות ממהלכים מבריקים דוגמת רכישת השליטה בסלקום, זכו לליטרת הבשר שלהם ולא רק שלא התלוננו, הם הריעו על כל חלוקת דיבידנד שהוכרזה.

האורות האדומים החלו להבהב עם פרוץ משבר האשראי העולמי ב־2008, שהיכה במלוא עוצמתו גם בשוק האג"ח המקומי. באותה שנה ובשנתיים שלאחר מכן גייסה אי.די.בי אחזקות אג"ח בהיקף של 250 מיליון שקל בלבד, בעוד שבקצב חלוקת הדיבידנדים לא ניתן היה להבחין בשינוי כלשהו וסכום הדיבידנדים שחולקו בשנים 2008–2010 היה 1.8 מיליארד שקל.

קבוצת אי.די.בי הגיע למשבר של 2008 מוכנה, כשבאמתחתה יתרות מזומנים אדירות. סביר להניח שזה מה שנסך ביטחון יתר בקרב הנהלת החברה, שנרדמה בשמירה ונמנעה לשוב ולגייס במהלך 2010, כשהתשואות של האג"ח שלה היו נמוכות והנפקת אג"ח היתה מהלך ריאלי.

2. מה הגדיל את הפסדי הקבוצה ב־1.6 מיליארד שקל?

אי.די.בי אחזקות - כשמה כן היא - היא חברת אחזקות. אין לה פעילות של ממש, וכל ייעודה הוא אחזקה באי.די.בי פתוח ובאמצעותה בכל פעילויות הקבוצה.

ככזו, אי.די.בי אחזקות נדונה להיות תלויה באופן מוחלט בתוצאותיהן של יתר החברות בקבוצה ובשינויים בשווי של אותן חברות.

ההפסדים הכבדים של אי.די.בי אחזקות מקורם בדו"חות של השנה וחצי האחרונות (החל מ־2011). את ההפסדים, שהיקפם נאמד בכ־3.7 מיליארד שקל, ניתן לייחס לחמישה גורמים מרכזיים:

א. ירידה ברווחי סלקום בעקבות התגברות התחרות בשוק הסלולר והרפורמה שיזם משרד התקשורת בענף.

ב. ירידת שווי האחזקה בשופרסל, שנפגעה מהמחאה החברתית ומהתחרות העזה מול הרשת הרביעית.

ג. הפסדים כבדים שרשמו נכסים ובנין ואי.די.בי פתוח בעקבות הפחתת שווי פרויקט הפלאזה בלאס וגאס.

ד. צניחת שווי מניית קרדיט סוויס אחראית על הפסד של 1.6 מיליארד שקל - 43% מההפסד של אי.די.בי אחזקות מתחילת 2011.

ה. "מגזרים אחרים" הכוללים את פעילות נכסי הנפט של אי.די.בי אחזקות ואי.די.בי תיירות הסבו הפסדים כבדים של מיליארד שקל בתקופה של שנה וחצי בלבד.

למעשה, כמעט כל תחומי הפעילות בקבוצת אי.די.בי "תרמו" להפסדי העתק של החברה־האם, למעט חברת משאב, המחזיקה ביצרנית המלט נשר ובחברת תעבורה, שמציגה יציבות מרשימה לאורך השנים.

גם ההשקעה בקרדיט סוויס ידעה ימים יפים יותר. ב־2009 תרמה קרדיס סוויס 1.6 מיליארד שקל לרווח של אי.די.בי אחזקות. אלא שדווקא נוחי דנקנר, איש הפיננסים, הפך למשקיע לטווח ארוך ובושש לממש את האחזקה בבנק השוויצרי, כשיכול היה לעשות זאת ברווח גדול.

3. מדוע הברירה היחידה היא הכנסת שותף לחברה?

המשימה של דנקנר והנהלת אי.די.בי היא לאתר שותף לשליטה בחברה שייאות להזרים לתוכה את הסכומים הנדרשים כדי להבטיח את המשך פעילותה, למרות ואף על פי הערת ה"עסק חי".

הכנסת שותף בעת הנוכחית, כשמחיר המניה בשפל אחרי שצנחה ב־64% מתחילת השנה, היא ברירת המחדל של דנקנר, שמאמין בפוטנציאל של אי.די.בי. שילוב של כמה גורמים הביא לכך שכל יתר החלופות סגורות בפניו: בחלק מהחברות־הבנות שבקבוצת אי.די.בי אחזקות, שעד לאחרונה היו "פרות מזומנים" ובראשן שופרסל וסלקום, נרשמה הרעה בפעילות העסקית נוכח המחאה החברתית והקשחת הרגולציה. התוצאות החלשות מקטינות את רווחי החברות־הבנות ומצמקות את הדיבידנדים שהן מחלקות. ההפסדים שנרשמו בעקבות הצניחה במניית קרדיט סוויס מונעים מחברות האחזקה בקבוצה, ובראשן כור ודיסקונט השקעות, לחלק דיבידנדים במעלה הפירמידה.

האג"ח של אי.די.בי אחזקות נסחרות כיום בתשואות גבוהות המגיעות ל־186%, ומשקפות את הסיכון הטמון בהן. למעשה, כל עוד זו תמונת המצב של אי.די.בי אחזקות אין סיכוי לגיוס אג"ח.

מאותה סיבה, אי.די.בי מתקשה למכור את נכסיה כדי למלא את קופתה וכדי להחזיר חובות. ההתכווצות בשווי השוק של החברות הבולטות בקבוצה, לרבות כלל ביטוח ודיסקונט השקעות, הופכת את המימושים לבלתי כדאיים. התמורה הצפויה היום ממכירת הנכסים נמוכה לאין שיעור מזו שניתן היה לצפות לה לפני שנה, למשל.

נוספים לכך האווירה העסקית השלילית והחששות מהאטה בפעילות במשק, שמדירים את רגליהם של משקיעים פוטנציאליים אשר מעדיפים לשמור את הונם לשעת כושר ולהשקעות בטוחות יותר.

בתוך כך, גם האפשרות של דנקנר לפנות לעזרת הבנקים נחסמה. הכללים שנקבעו על ידי המפקח על הבנקים מגבילים את היכולת של המערכת הבנקאית להעמיד אשראי ללווה יחיד, מתוך כוונה לשמור על יציבות המערכת הבנקאית.

מגבלות אלו משפיעות לרעה על יכולת גיוס החוב של קבוצת אי.די.בי מהמערכת הבנקאית בישראל לנוכח העובדה

שאי.די.בי אחזקות, בעלי השליטה בה וחלק מהחברות־הבנות נחשבים ל"קבוצת לווים" אחת.

בפברואר השנה הזרימו בעלי המניות 321 מיליון שקל לחברה, מתוכם 62 מיליון שקל על ידי בעלי השליטה. אי.די.בי תתקשה לשחזר את הזרמת ההון המוצלחת נוכח הצניחה בשער המניה.

לפיכך, אם בעלי המניות הנוכחיים לא יכולים להזרים כסף לחברה, הפתרון המתבקש להצלת החברה הוא הכנסת בעלי מניות חדשים.

צירוף שותף ידלל את אחזקותיו של נוחי דנקנר בקבוצה, ובתרחישים מסוימים הוא אף עלול לאבד את השליטה באי.די.בי אחזקות, החברה שבאמצעותה הוא שולט בכל החברות בפירמידה.