הרגע שאחרי: מפרגנים מדי לאחר הודעות חיוביות - עדינים בשליליות

מניתוח השפעת הודעה על עסקה בשוק האג"ח עולה כי ביום שאחרי השוק מגיב בחיוב מופרז לחדשות הטובות, אך ממעיט בערכן של הרעות

אחד מנושאי השיחה היותר מוכרים בחודשים האחרונים הוא ביצועי החסר המשמעותיים של השוק הישראלי ביחס לעולם. כך בעוד שמתחילת השנה עלה מדד דאקס הגרמני ב־20%, נאסד"ק הוסיף 17% וניקיי עלה ב־8.4%, מדד ת"א־25 הסתפק בעלייה של 3% בלבד. תמונה דומה ניתן לראות גם בשוק הקונצרני, כאשר מדדי תל בונד מפגרים אחר ביצועי מדדי אג"ח מדורגות בעולם. עיקר האשמה לגבי ביצועי החסר בתל אביב מיוחס לעודף רגולציה, לסיכון הביטחוני הקשור לאיראן ולשינויי המשטרים אצל שכנותינו. אלא שבעוד שהטיעון הרגולטורי ניתן לתמחור, הסיכון הביטחוני אינו נכנס למודלים של מרבית האנליסטים וזאת למרות השפעתו על חדוות המשקיעים.

מבדיקה היסטורית של אירועים ביטחוניים וכלכליים קיצוניים, ניתן לראות כי המשקיעים נוטים בדרך כלל לייחס משקל יתר לימי הפאניקה ואלו שממהרים למכור מפסידים. כך קרה, כשהמשקיעים שמיהרו למכור עם פרוץ מלחמת המפרץ הראשונה, הפלת מגדלי התאומים, מלחמת לבנון השנייה ובעוד אירועים, גילו לאחר מכן שימי הפאניקה היו דווקא הזדמנויות קנייה.

תגובת יתר של המקצוענים

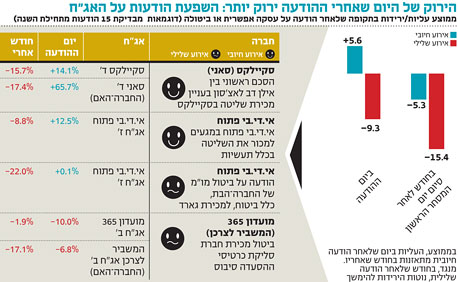

ניתוח התנהגות המשקיעים והשווקים בתקופות הפאניקה נע סביב פסיכולוגיית המונים מוכרת שבכל פעם עומדת מחדש למבחן. אך בעוד שההשקעה במדדים מאפיינת בעיקר את הציבור, השקעה באג"ח קונצרניות ספציפיות מאפיינת בעיקר מומחים. ביום שני שעבר נודע למשקיעים כי בוטלה עסקת האצ'יסון־פרטנר. כתוצאה מכך, ביום המסחר הראשון שלאחר מכן נרשמו ירידות של 15% באג"ח של סקיילקס ושל 40% באג"ח של סאני. הירידות החדות אמורות לשקף את השווי הנכסי של סקיילקס וסאני וכתוצאה מכך את הסכום שיוכלו בעלי החוב לקבל. אך האם ייתכן שהמשקיעים הכניסו לתמחור תסריטים קיצוניים מדי לגבי שווי פרטנר וסאני תקשורת, יבואנית מכשירי סמסונג לישראל?

אם נסתכל על תגובות המשקיעים לדיווחי עסקאות שפורסמו בתקשורת, ייתכן שהתשובה חיובית. במהלך השנה האחרונה עקבו המשקיעים בדאגה אחר אג"ח של חברות כגון אי.די.בי, פטרוכימיים וסקיילקס, כאשר פרסומים של הודעות על עסקאות אפשריות גררו תגובות חריפות במחירי האג"ח שלהן.

כך, למשל, בתחילת יוני הודיעו סקיילקס וסאני על מו"מ למכירת מניות סקיילקס להאצ'יסון. האג"ח של סאני עלו מיד עם חידוש המסחר ב־65%, והאג"ח של סקיילקס עלו ב־15%. אולם, בחודש לאחר ההודעה, בניכוי העליות של היום הראשון, צנחו האג"ח של סאני ב־17% והאג"ח של סקיילקס השילו 15%. דוגמה נוספת היא פטרוכימיים שדיווחה במאי על מו"מ למכירת מניות אבגול. הדיווח גרר עלייה של 4% באג"ח של פטרוכימיים. אך, בחודש לאחר מכן האג"ח מחקו כמעט את כל העליות. גם הודעות שליליות גררו לרוב תגובה חריפה ביום המסחר הראשון.

כך, למשל, ביטול מכירת חברת סליקת כרטיסי ההסעדה סיבוס מהמשביר לצרכן לידי ענקית ההסעדה הצרפתית סודקסו תמורת 105 מיליון שקל התקבל באכזבה רבה. אג"ח החברה־הבת, מועדון 365 ירדו לאחר הדיווח המאכזב ב־10%, אך הוסיפו לרדת גם בהמשך. חודש אחרי ההודעה השילו האג"ח כ־2% נוספים.

סיכום 15 הודעות של חברות על עסקאות אפשריות וביטולן הניב את הממצאים הבאים. ביום שלאחר ההודעה על עסקה חיובית עלו אג"ח החברות ב־5.6% בממוצע, אולם, בממוצע, לאחר כחודש נמחקו העליות לחלוטין. באירועים שליליים, הירידות הממוצעות שהציגו האג"ח עמדו על 9.3%. בחודש שלאחר מכן העמיקו הירידות ליותר מ־15% בממוצע.

לפי ממצאים אלה, נראה שהתנהגות המשקיעים המקצועיים לוקה גם היא בייחוס משקל יתר להודעות חדשות חיובית. בהודעות שליליות, נראה שהמשקיעים דווקא "עדינים מדי". מה שמוביל למסקנה כי סמוך למועד פרסום ההודעות, חיוביות ושליליות כאחת, התברר אחרי חודש כנקודת מכירה נוחה. ייתכן שחלק מההסבר לכך הוא שילוב בין קושי למכור בירידות חדות להיעדר קונים לאג"ח במחיר סביר ביום של הודעה שלילית.

הסבר אפשרי נוסף הוא מדגם קטן מידי של תצפיות שליליות, שכן בדקנו שלושה מקרים בלבד של ביטול עסקאות שהיו אמורות לתמוך במחזיקי האג"ח מתחילת השנה.

שאלת תמחור האג"ח

כדי להבין את אי־הוודאות והקושי לתמחר את המחיר שבו אמורות להיסחר האג"ח לאחר ביטול עסקאות, ניקח כדוגמה את ביטול עסקת האצ'יסון־סקיילקס ונציג כיצד ניתוח המחיר שבו אמורות להיסחר האג"ח לאחר ביטול העסקה אינו טריוויאלי. עד סוף השנה אמורה סקיילקס לשלם למחזיקי הסדרות הקצרות בין רבע לשליש מהקרן. מצד אחד, לפי ההערכות ובהתחשב בדיבידנד שעליו הכריזה פרטנר, נראה שלסקיילקס יהיה מספיק כסף כדי לעמוד בהתחייבויותיה. העברת הכספים למחזיקי הסדרות הקצרות תשפר מאוד את מצבן ותגדיל את כמות הביטחונות ביחס לחוב. אלא שלצד שאלת היכולת, עומדת שאלת הרצון של בעל השליטה, אילן בן־דב.

תיאורטית, לבן־דב אין הרבה מה להפסיד וכדאי לו לנסות להרוויח זמן ולקוות שהשווי של פרטנר יעלה. אלא שהחברה־האם סאני נמצאת במצוקה גדולה הרבה יותר. הנכס היחיד שלה הוא מניות סקיילקס שכנראה שוות אפס. אם בן־דב יאבד את סאני, כל ניסיונותיו להרוויח זמן בסקיילקס עלולים להתברר כמיותרים. בכל מקרה, אם ברצונו לנסות ולהישאר בעל השליטה בפרטנר תוך כדי הסדר נושים, אזי עדיף לו לשבור את הכלים כמה שיותר מהר. תשלום הקרן לבעלי האג"ח הקצרות יעמיד אותם עם שווי ביטחונות גבוה ביחס לחוב ולכן הם יהיו חזקים יותר במו"מ.

אלא שמצבו של בן־דב לא פשוט, שליטתו בפרטנר לא נתפסת בשוק ככזו המעניקה ערך מוסף, ולכן הסיכוי שהמוסדיים יאפשרו לו להישאר בעל השליטה נראה נמוך. מבחינת המשקיעים, מחיר האג"ח ייגזר מהערכות שיתעדכנו לגבי מועד ה"גונג" שיכריז על הפסקת התשלומים לבעלי החוב. ככל ש"הגונג" יגיע מהר יותר, כך האג"ח הארוכות ייהנו יותר על חשבון הקצרות ולהפך. נראה שככל שיחלוף הזמן, יזרום יותר מידע דבר שישנה את תמחור האג"ח בשוק.

המשקיעים באג"ח של סאני מצויים במצב קשה ונראה שנשארו ללא שווי אמיתי. כנראה שכל שנותר להם הוא לאמץ את עצתו של בן־דב בהקשר של טאו - חברה נוספת שבשליטתו ושנמצאת בתהליך של הסדר חוב - לחשוב חיובי ולקוות שהכוכבים יהיו איתם.

השורה התחתונה: מתוך 15 הודעות שנבדקו עולה כי גם במקרה של הודעה חיובית וגם במקרה של הודעה שלילית, נקודת המכירה הנוחה ביותר של האג"ח היא ביום ההודעה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות