קרנות מניות חו"ל פתחו מבערים ועקפו את ישראל

בעוד שהבורסה באחד העם נמצאת בתרדמת קיץ, שוק קרנות מניות חו"ל חי ובועט. המפתיעות: קרנות חו"ל אירופה, שעקפו מינואר אפילו את ארה"ב

בשבועות האחרונים התקרבו מדדי המניות בחו"ל לרמות שיא שלא נראו זה שנים: דאו ג'ונס האמריקאי נשק לרמה של כ־13,300 נקודות - הגבוהה ביותר מאז סוף 2007 - והדאקס הגרמני חצה מחדש את הקו הפסיכולוגי של 7,000 הנקודות.

בעוד שמרבית מדדי המניות בעולם רשמו עליות של כ־7%–15% בשלושת החודשים האחרונים (מלבד הבורסה הסינית שירדה ביותר מ־10%), הבורסה בתל אביב סובלת מתרדמת קיץ ומדדי המניות המובילים - בניכוי העלייה החריגה במניית מלאנוקס - יורדים במחזורי מסחר נמוכים מאוד.

להתרחק מהמניות הסיניות

לאור זאת, אנחנו ממשיכים להמליץ להחזיק בפוזיציה גבוהה יחסית (כ־40%) מהחשיפה המנייתית לשווקים בחו"ל, בדגש על ארה"ב. קרנות מניות בחו"ל ידעו לתרגם את העליות בחודשים האחרונים, גם בזכות הפיחות בשער הדולר, לתשואות עודפות על הקרנות המנייתיות המקומיות.

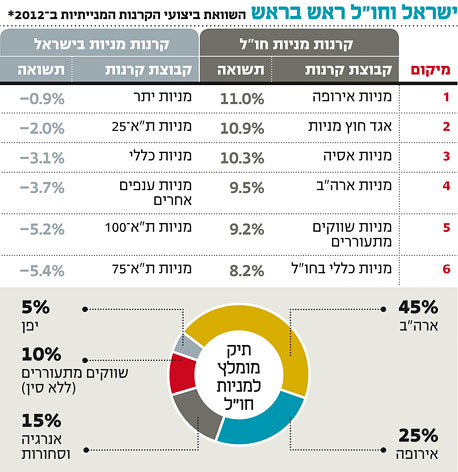

בראש טבלת התשואות של קרנות מניות חו"ל מינואר ועד סוף יולי נמצאות קרנות מניות אירופה, ואחריהן קרנות אגד חוץ מניות, קרנות מניות אסיה וקרנות מניות ארה"ב. פיחות השקל מול הדולר הוסיף לתשואת קרנות מניות ארה"ב כ־4.6% בעוד שבקרנות מניות אירופה הייסוף בשיעור של כ־0.6% בשער השקל/יורו גרע במקצת מתשואתן.

ב־12 החודשים החולפים מובילות קרנות מניות ארה"ב עם עלייה של כ־10.8%, ואילו ב־36 החודשים האחרונים נמצאות בראש קרנות אנרגיה וסחורות בחו"ל (זינוק של 64.4%), ואחריהן קרנות מניות ארה"ב שטיפסו ב־44.8%. מנגד, קרנות מניות סין מדדות השנה הרחק מאחור עם עלייה של כ־3.5%, בעוד שבשאר טווחי הזמן - 12, 36 ו־60 החודשים האחרונים - הן מציגות תשואות שליליות, ואנחנו עדיין ממשיכים להתרחק מהן.

למרות העליות בקרנות מניות חו"ל, המשקיעים עדיין לא מפנים אליהן כסף רב. מאז ינואר גייסו קרנות מניות חו"ל כ־135 מיליון שקל בלבד. מנגד, קרנות מניות סין וקרנות מניות שווקים מתעוררים סבלו מפדיונות (60 מיליון שקל), כאשר הקרנות הסיניות איבדו 20% מנכסיהן. הפיגור בתשואות של קרנות המתמחות במניות בישראל מורגש היטב כאשר אלו רשמו פדיונות של כ־800 מיליון שקל מאז ינואר.

כדאי לציין כי בענף תעודות הסל ניכרת הסטת הכספים מישראל לחו"ל, וזאת לאחר גיוס של כמיליארד שקל מאז ינואר בתעודות סל על מדדי מניות בחו"ל, ומנגד פדיונות של כ־1.4 מיליארד שקל בתעודות סל על מדדי מניות בישראל.

לעלויות ההשקעה יש משמעות מכרעת בעניין זה: בעוד שדמי הניהול הממוצעים בקרנות נאמנות המתמחות בהשקעה במניות בחו"ל עומדים על כ־2.5%, תעודות הסל על מניות בחו"ל גובות דמי ניהול נמוכים יותר בשיעור ממוצע של כ־0.7%, ואליהן יש להוסיף עמלות קנייה ומכירה.

עוצמת השווקים הפיננסיים

החלטתו של שמואל האוזר, יו"ר רשות ני"ע, להפחית את עמלות ההפצה לבנקים בקרנות המנייתיות מ־0.8% ל־0.35%, תגדיל את האטרקטיביות שלהן ותגרום לתחרות שווה יותר אל מול ענף תעודות הסל.

בעוד שהמשקים הריאליים צומחים בקצב אטי (ארה"ב) או מדשדשים במקום (אירופה), הרי שהדו"חות הכספיים של החברות בשווקים אלה מצביעים על עוצמה. עם זאת, אי אפשר להתעלם מכך שחלק חשוב מעליית המדדים מיוחס לסביבת הריבית הנמוכה ולאלטרנטיבות החיוורות מאוד באג"ח ממשלתיות, בקונצרניות ובפיקדונות. אך בעוד שאת רמת השערים בשוקי המניות של ארה"ב ואירופה אפשר להגדיר כסבירה, הרי שאת רמת השערים בישראל אפשר בהחלט להגדיר כזולה עד זולה מאוד.

למי שמעוניין להיחשף לשוק המניות העולמי יש שתי אפשרויות השקעה מרכזיות: הראשונה היא רכישת 3–2 קרנות מקבוצת קרנות מניות כללי בחו"ל, בזכות הגמישות במדיניות ההשקעה שלהן ובאלוקציה שהן עושות בין השווקים והענפים השונים. מדובר בקבוצת הקרנות הפופולרית ביותר מבין קרנות מניות חו"ל עם סך נכסים של כ־1.5 מיליארד שקל, כ־50% מהנכסים באפיק.

שתי הקרנות הגדולות בתחום הן אי.בי.אי (4D) מניות חו"ל ופסגות (4D) מניות דיבידנד גלובלי. הראשונה מובילה את התשואות בקבוצה זו בטווח הזמן של 60 החודשים האחרונים, בעוד שהשנייה מובילה את התשואות ב־36 החודשים החולפים.

אפשרות שנייה היא לבנות תיק מניות חו"ל מכמה קרנות שכל אחת מהן מתמחה באזור גיאוגרפי אחר בחו"ל. ההמלצה שלנו היא להקצות כ־45% מתיק המניות בחו"ל לקרנות מניות ארה"ב, כ־25% לקרנות מניות אירופה, כ־15% לקרנות אנרגיה וסחורות, כ־10% בשווקים מתעוררים ו־5% ביפן.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

השורה התחתונה:

מומלץ להפנות כ־40% מהחשיפה המנייתית לשווקים בחו"ל באמצעות רכישת 3–2 קרנות מניות כללי בחו"ל, או לבנות תיק מניות חו"ל מכמה קרנות לפי מפתח גיאוגרפי.