הקיצוצים בתקציב יפגעו בצמיחה במשק, אך יתמכו בשוק האג"ח הממשלתיות

הריסון הפיסקאלי מעודד את בנק ישראל לפעול להורדת ריבית ואף לרכישת אג"ח ממשלתיות ארוכות, מה שיסייע גם לקונצרניות החזקות

שבוע מאקרו־כלכלי חיובי עבר לכאורה על המשק הישראלי. הצמיחה ברבעון השני הפתיעה לטובה וגם מדד יולי עלה בהתאם להערכות בשוק. על פי הלשכה המרכזית לסטטיסטיקה, הצמיחה ברבעון השני הואצה ועמדה על 3.2% לעומת צמיחה של 2.8% ברבעון הראשון ושל 3.1% ברבעון האחרון של 2011.

מדד המחירים לצרכן שעלה ב־0.1% הושפע בעיקר מסעיף הנדל"ן שהתייקר ב־1% ותרם לו כ־0.25%. למעט סעיף הדיור, נראה כי החולשה בביקושים נמשכת ושסביבת האינפלציה הבסיסית נשארת נמוכה. אולם, למרות האינפלציה הנמוכה, התחושה בציבור ממשיכה להיות קשה ולא להתיישב עם נתוני הצמיחה שהפתיעו לטובה.

דוחים את ההאטה

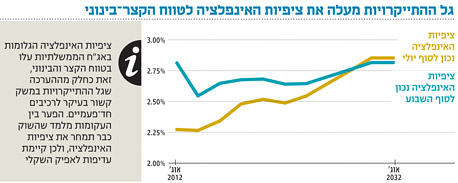

בשבוע שעבר נפתחו לא מעט מהדורות חדשות בידיעות על ההתייקרויות הצפויות ועל מחירי הדירות שחזרו לטפס, וגם בשוק ההון רואים המשך הערכות לגל ההתייקרויות הצפוי. ציפיות האינפלציה הגלומות באג"ח הממשלתיות עלו בטווח הקצר והבינוני (ראו גרף), זאת כחלק מהערכה שגל ההתייקרויות קשור בעיקר לרכיבים חד־פעמיים. חלק מרכזי מההתייקרויות צפוי כתוצאה מהתחזקות הדולר, עליית מחירי הסחורות החקלאיות בעולם בשל בצורת ועליית המע"מ ומחיר הדלק - כולם מוצרים הכרחיים בעלי ביקוש קשיח שככל שהם מתייקרים, כך הם מקטינים את ההכנסה הפנויה ומשאירים פחות כסף לרכישת מוצרים אחרים. כתוצאה מכך הציבור פשוט מרגיש עני ומתוסכל יותר.

להלן המספרים: מאז 2007 עלו מחירי השכירויות בכ־41%, והמחיר עבור דירה חדשה עלה בכ־60%. מחיר הדלק עלה בכ־43%. המשכורת הממוצעת עלתה באותה תקופה ב־14% בלבד. נתרגם זאת לשטח: בינואר 2007 אדם שהרוויח משכורת הממוצעת שעמדה אז על 7,798 שקל, הוציא בממוצע כ־2,660 שקל שכירות על דירה ועוד כ־703 שקל על דלק. כלומר - 43% משכר הברוטו שלו. היום אדם המרוויח את השכר הממוצע שעלה לכ־8,877 שקלים, מוציא בממוצע כ־4,600 שקל משכרו על דירה ודלק בלבד - כ־52% משכרו. תוסיפו לזה את מחירי החשמל שהתייקרו באותה התקופה בכ־22% ותקבלו שחיקה ברמת החיים של מעמד הביניים וירידה בהכנסה הפנויה.

במילים אחרות, המשק אולי צומח אבל רמת החיים יורדת בקצב מדאיג ולכך השלכות חמורות על היבטים כלכליים וחברתיים רבים. כך, למשל, ציבור עני יותר רוכש פחות, מקטין את רווחי החברות שבתורן מפטרות עובדים שנפלטים לשוק ומקטינים עוד את הצריכה. מבחינת הממשלה, ההשלכות הן ירידה נוספת בהכנסות ממיסים וקיצוצים נוספים.

אז כיצד מסתדרים נתוני הצמיחה המפתיעים לטובה עם נתונים אלה ועם תחושות הציבור? נראה שאנשים עושים ככל שביכולתם כדי לדחות ירידה ברמת החיים, וזאת על ידי הקטנת החיסכון והגדלת האשראי. אולם, היות שבסופו של דבר הכלכלה צפויה לנצח, אנו מעריכים שרמת המחירים הנוכחית, ובטח עליות נוספות, יגררו את הציבור להוריד את רמת החיים, מה שיבוא לידי ביטוי בצמיחת המשק ברבעונים הקרובים.

מחקר של קרן המטבע הבינלאומית שעקב אחר ריסונים פיסקאליים במדינות מפותחות במשך 30 שנה הציג מסקנות שיכולות לעזור לנבא מה צפוי לכלכלה הישראלית וכפועל יוצא מכך, גם לשוק האג"ח.

על פי כלכלני קרן המטבע, לפעולות של ריסון פיסקאלי נמצאו כמה מאפיינים והשלכות מעניינים כגון הקטנת התוצר ועלייה באבטלה בטווח הקצר. לפי המחקר, במשך השנתיים שלאחר הקיצוץ על כל הורדה של 1% בתקציב, יתכווץ התוצר ב־0.5% והאבטלה תעלה ב־0.3%. בטווח הארוך הורדת החוב הממשלתי תעלה את התוצר, תוריד את הריבית הריאלית ותאפשר הורדת מסים. המסקנות המקומיות מהמחקר: מכיוון שהממשלה אישרה קיצוץ והעלאת מיסים של כ־14 מיליארד שקל, מדובר בכ־1.5% מהתוצר. כך שהצעדים צפויים להעלות את שיעור האבטלה לכ־7.7%, ולהוריד את הצמיחה לכ־3%.

המצב יכול להחמיר אם נוסיף את הקיצוצים הפיסקאליים הצפויים בתקציב 2013, שבו יכול להיווצר צורך אמיתי לקצץ בעוד כ־2%–3% מהתקציב, דבר שיביא לאבטלה גבוהה עוד יותר וצמיחה מתונה עוד יותר. אם נניח קיצוץ פיסקאלי של 2.5% בתקציב 2013, נקבל צמיחה נמוכה של 1.75% ושיעור אבטלה של כ־ 8.5%. כמובן שאת הנושא האיראני השארנו מחוץ לניתוח.

רע למשק, טוב לאג"ח

צעדי הממשלה צפויים אמנם למתן את הצמיחה, אך הם לא צפויים להביא למיתון. בנק ישראל צפוי לתמוך בצעדי הממשלה ולפעול דרך הורדת ריבית ואף באמצעות רכישת אג"ח ממשלתיות ארוכות בשוק. זאת במיוחד נוכח הפגיעה בכושר הקנייה של הציבור, הממתן את לחצי האינפלציה. בנק ישראל, בראשות פרופ' סטנלי פישר, כבר הוכיח שהוא לא מהסס להתערב בשווקים במטרה לתרום לאינטרסים של המשק. כך הגדיל הבנק את יתרות המט"ח של ישראל מכ־28 מיליארד דולר ב־2008 לכ־75 מיליארד דולר היום.

האם פישר יזהה את הצורך לעזור למשק בשעה שהממשלה מעלה מסים ומקצצת? להערכתנו, אם לא תהיה התאוששות אמיתית בשווקים, אזי התערבות בנק ישראל בשוק האג"ח תגיע בסופו של דבר. בינתיים יצטרך הבנק לטפל נקודתית בשוק הנדל"ן ולהמתין לקבלת סימנים לגבי מצבו של המשק. הצירוף של ריבית נמוכה, שכנראה עוד תרד, ריסון פיסקאלי ואפשרות לתמיכה נוספת מצד בנק ישראל, יתמוך בשוק האג"ח הממשלתיות.

כפתרון להתמודדות עם האינפלציה שמרימה ראש בטווח הקצר, אנו ממליצים על אג"ח קונצרניות של החברות החזקות במשק, שצפויות לספק עודף תשואה בתקופה הקרובה. זאת במיוחד על רקע האווירה המשתפרת בעולם בשבועות האחרונים ופדיון הענק של גליל 5481 בסוף החודש שצפוי להוביל לעליות באפיק הקונצרני, ובעיקר, כאמור, באג"ח החברות החזקות. באפיק הממשלתי נראה שציפיות האינפלציה הגלומות בשוק כבר מלאות, דבר שמעניק עדיפות דווקא לאפיק השקלי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה:

האווירה החיובית בשוקי העולם בנוסף לפדיון הגליל בסוף החודש תומכת בטווח הקצר באג"ח הקונצרניות החזקות. בממשלתי, ציפיות האינפלציה מגולמות בשוק, מה שתומך באפיק השקלי.