הפדיון הענק בממשלתי הצמוד בסוף החודש צפוי לייצר עליות באפיק הקונצרני

מניתוח שוק האג"ח בחמש השנים האחרונות עולה כי בתקופת פדיון משמעותי של אג"ח ממשלתית מי שנהנה הן האג"ח הקונצרניות החזקות

08:21

13.08.12

שבוע של מימוש רווחים עבר על האפיק הממשלתי. איגרות החוב השקליות הציגו ירידות של כ־0.8% בטווח הבינוני ועד לכ־1.7% בטווחים הארוכים יותר.

האג"ח הצמודות התנהגו מעט טוב יותר וירדו ב־0.8% בטווח הבינוני ועד כ־1.2% בטווחים הארוכים יותר. הטריגר למימוש הרווחים באפיק היה פרסום דו"ח המדיניות המוניטרית של בנק ישראל שכלל את תחזית מחלקת המחקר של הבנק. על פי התחזית, האינפלציה שנה קדימה תעמוד על 2.4%, וריבית בנק ישראל תיוותר ברמה של 2.25% עד סוף שנת 2013. במקביל הציפיות שכבר התפתחו בשוק לירידת ריבית לכיוון ה־1.75% בתוך שנה.

חוזרים לנכסי הסיכון

בנוסף לאכזבה מהריבית, היו משקיעים שלא אהבו פרסמים לפיהם הממשלה תצטרך להוציא לפועל קיצוץ מאתגר ביותר בתקציבי 2015–2013 כדי שלא לפרוץ את המסגרת התקציבית. אף על פי שהפרסומים משתלבים היטב עם סיפור המימוש באפיק הממשלתי, להערכתנו הסיבה האמיתית למימושים נובעת ממעבר למה שמכונה בעולם "Risk On" או העדפת נכסי סיכון. האופטימיות שהחלה עם הכרזתו של מריו דראגי, יו"ר הבנק המרכזי של אירופה, שיעשה כל מה שנדרש כדי לשמור על אירופה, קיבלה זריקת עידוד נוספת משוק התעסוקה בארה"ב שגילה איתנות מפתיעה.

את מימוש הרווחים באפיק הממשלתי ניתן להמשיל לתמונה קטנה, אופטימית ואינפלציונית המשתקפת מתנאי הרקע הכלכליים. עם זאת, התמונה הגדולה ממשיכה להצביע על האטה, עלייה באבטלה, ירידה בהכנסה הפנויה והיעדר לחצים אינפלציוניים.

בתמונה הגדולה המשקפת את מצב המשק, תרד הריבית בישראל בסופו של דבר לרמות נמוכות יותר ותישאר נמוכה לתקופה ממושכת. באותו מבט רחב יותר, התשואות לפדיון באפיק הממשלתי יישארו יציבות או שאף ימשיכו לרדת וימשיכו לספק למשקיעים מקלט השקעתי ראוי.

מתכוננים לפדיון הגליל

תמיכה מעניינת נוספת יכולה להגיע מפדיון גליל 5481 הצמודה בסוף החודש. מדובר בפדיון ענק של כ־9.5 מיליארד שקל שיגיעו בחזרה לידי המשקיעים בתוך שלושה שבועות. זאת כנגד גיוס של פחות מ־2 מיליארד שקל באפיק הצמוד והיקף גיוס ממשלתי כולל של כ־6 מיליארד שקל. בחשבון פשוט מדובר בעודף פדיון מרשים של כ־7.5 מיליארד שקל באפיק הצמוד ושל כ־3.5 מיליארד שקל באפיק הממשלתי בכלל. נציין שהממשלה מציעה למחזיקים להחליף במהלך השבועיים הקרובים את האג"ח הנפרעת באג"ח ממשלתיות ארוכות יותר, כך שבפועל הפדיון יכול להיות קטן יותר.

המהלך הטבעי של משקיע המקבל לידיו סכום כסף שנפדה מאג"ח ממשלתיות הנחשבות חסרות סיכון הוא להשקיע באג"ח חלופיות בעלות מאפיינים דומים. כך אנו מעריכים שהאפיק הממשלתי יזכה לתוספת כוח בתקופה הקרובה שכן המחסור יגרור כניסת כסף נטו לאפיק.

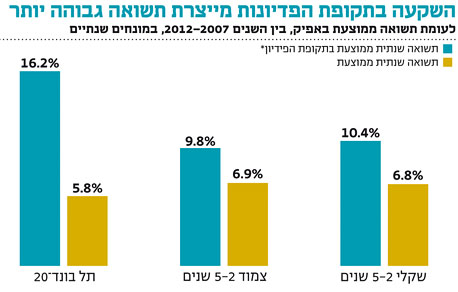

כדי לבחון האם ההיגיון הבריא עומד גם במבחן ההשקעות בפועל, ביצענו בדיקה של תשואות האפיק הממשלתי והקונצרני בתקופה של פירעונות גדולים באג"ח ממשלתיות מאז 2007. בחנו כיצד משפיעים הפדיונות המשמעותיים ביותר בכל שנה על האפיק ההממשלתי, השקלי והצמוד בטווחים של 5-2 שנים וכיצד הם משפיעים על האפיק הקונצרני - מדד תל בונד־20. תקופת הפדיון שנבדקה היא שבועיים לפני פירעון האג"ח, ובזמן ההתכסות - שבועיים לאחר קבלת הכסף בפועל.

את תשואות האפיקים השונים המרנו למונחים שנתיים שאותם השוונו לתשואה הממוצעת באותה שנה בכל אפיק. תרגום התשואה למונחים שנתיים איפשרה להמחיש את עוצמת המגמה ולהקטין את השפעת עיוותים הקשורים לעיתוי ההשקעה בתקופות מסוימות.

מתוצאות הבדיקה עולה כי בחמש מתוך שש הדגימות שבוצעו באפיק השקלי, ההשקעה סביב פדיון ממשלתי שקלי גדול, בתרגום למונחים שנתיים, הניבה תשואה גבוהה משמעותית מהתשואה השנתית "הרגילה" באותה שנה. לדוגמה, ב־2008 הניבה השקעה באפיק הממשלתי השקלי 5–2 שנים, בתקופת הפדיון, בתרגום למונחים שנתיים, תשואה של 33% לעומת תשואה שנתית ממוצעת באפיק של 13.2% בלבד, וב־2010 הניבה השקעה בתקופת הפדיון תשואה של 12.3% לעומת תשואה שנתית ממוצעת של 5.2%.

הממצאים נכונים גם לאפיק הצמוד, שם בשלוש מתוך ארבע הדגימות שבוצעו, ההשקעה סביב פדיון ממשלתי צמוד גדול הניבה תשואות גבוהות יותר. אולם, הנתון המעניין ביותר הוא היתרון הבולט של האפיק הקונצרני סביב הפדיונות של האג"ח הממשלתיות. מסתבר שכשנשפך כסף על המשקיעים, הם מוציאים אותו לא רק על אג"ח דומות באותו אפיק, אלא גם על אג"ח קונצרניות בטוחות יחסית הנסחרות בתל בונד־20. לפי הבדיקה בתקופת כל אחד מששת הפידיונות הממשלתיים הגדולים התקבלה תשואה גבוהה יותר במונחים שנתיים, לעומת התשואה השנתית הכללית שהתקבלה באפיק.

מסיכום הממצאים הסטטיסטיים של חמש וחצי השנים האחרונות, נראה שהתשואה השנתית הממוצעת שמתקבלת בתקופות של פדיון אג"ח ממשלתיות גבוהה משמעותית מזו הנובעת מאחזקה קבועה במדדים שנבדקו (ראו עמודות).

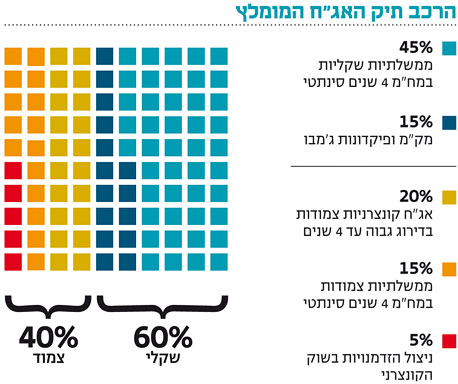

מבחינת המשקיעים, נתוני העבר מצביעים שאנו נמצאים בנקודת כניסה נוחה ביחס לממוצע, ולכן כדאי, להערכתנו, להקטין נזילות, לפחות לחודש, ולרכוש אג"ח ממשלתיות ואג"ח קונצרניות חזקות דוגמת אג"ח בנקים ואג"ח שנכללות בתל בונד־20. לאלו שרוצים רק "לקחת את הטרייד" וליהנות מהפוזיציה בטווח הקצר, כדאי לפעול באמצעות קרנות נאמנות ולא באמצעות רכישה ישירה, זאת גם בשל החיסכון בעמלות הרכישה שמכבידות על תשואת האחזקה ככל שאופק ההשקעה קצר יותר. ייתכן שהמימוש מהשבוע שעבר באפיק הממשלתי מספק נקודת כניסה נוחה גם ללא קשר לרוח הגבית שנובעת מפדיון הענק של גליל 5481 בסוף החודש.

השורה התחתונה: פדיון הענק בגליל בסוף החודש, יחד עם המימושים באפיק הממשלתי, מייצר נקודת כניסה נוחה לאג"ח הממשלתיות ואף לאג"ח הבנקים ולקונצרניות החזקות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות