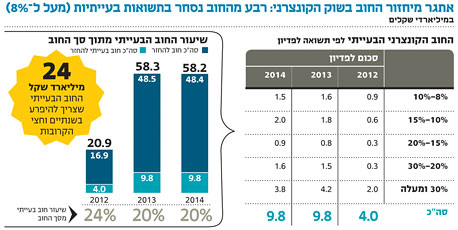

השוק הקונצרני יתקשה להתמודד עם 24 מיליארד שקל של אג"ח בסיכון

20% מהאג"ח הקונצרניות שייפרעו עד סוף 2014 נסחרות בתשואה של יותר מ־8%. הממשלה יכולה לסייע בהקלת מצוקת האשראי לחברות

"יש להכיר בעובדות, והעובדות הן שהמצב במשק חלש, שההסתברות למיתון חמור באירופה היא לא קטנה ושאם זה יקרה - זה ישפיע עלינו לרעה". המשפט הפסימי נאמר על ידי נגיד בנק ישראל, פרופ' סטנלי פישר, במהלך ישיבת ועדת הכספים של הכנסת בשבוע שעבר. בישיבה הסוערת נדונו הגזירות הכלכליות שאישרה הממשלה כדי לנסות ולעמוד ביעדי הגירעון.

הדיונים הלוהטים בין הפוליטיקאים חשובים, אלא שיש נושא אחד שנראה שהם, ואפילו בנק ישראל, לא מרבים לעסוק בו, והוא מצב החברות במשק. אומרים שכשהשפל מגיע, רואים מי שוחה עירום. בישראל השוק הקונצרני נחשד כשחיין נטול בגד ים כבר ב־2008, אבל עליות חדות ומהירות שהחלו בתחילת 2009, הצליחו לשקם את ביטחון המשקיעים בשוק. רבים טענו אז שהמשקיעים נכנסו לפאניקה מיותרת ושרוב השוק הקונצרני בישראל חזק ויציב.

אלא שלדעתנו, ב־2008 לא היה משבר בישראל אלא פרומו למשבר. בדומה לפרומו לסרט שרואים בקולנוע, גם הקדימון למשבר הכיל סיפור טוב וסוחף אך לא את הסרט עצמו. החנינה שקיבלנו אז נבעה משפיכת כסף מצד המדינות ובנקים מרכזיים בעולם, שלקחו את המשבר מהבנקים וחברות האשראי והעמיסו אותו על ממשלותיהן.

היום נראה שאנו כבר יושבים בקולנוע וממתינים לסרט עצמו. האם החברות במשק יצליחו לעבור בשלום משבר אמיתי הכולל האטה בביקושים ועלייה משמעותית באבטלה לאורך זמן? לא בטוח.

4 מיליארד שקל של חוב בעייתי

חברות רבות מכל גוני קשת הדירוגים נוהגות לגייס כסף באמצעות הנפקות חוב. חלק גדול מהחברות אינן יכולות להחזיר את החובות במועד ומתבססות על גלגול החוב. כלומר, כשנה לפני פירעון אג"ח מנסה הנהלת החברה להנפיק אג"ח חדשה במח"מ ארוך יותר.

בעולם של צמיחה כלכלית בריאה, העסק עובד בדרך כלל באופן תקין וכולם מרוצים. המשקיעים זוכים לתשואה עודפת והחברות ממשיכות להתגלגל. אלא שכאשר נכנסים לתקופות של מיתון, השוק מתחיל לתמחר פרמיית סיכון גבוהה יותר זאת בשל עלייה בסיכון הכולל לפשיטות רגל בתקופות כלכליות קשות.

הבעיות מתחילות בדרך כלל כשתשואות האג"ח עולות ומניעות תהליך אובדן אמון מצד המשקיעים. בעיני משקיעים רבים חברה שמוכנה לשלם על חוב יותר מ־8% צמוד מדד נתפסת כחשודה. מדובר בריבית גבוהה שמעודדת את הנהלת החברה להיכנס לפרויקטים מסוכנים שרק אם יצליחו, יזכו משקיעי האג"ח לקבל החזר על השקעתם.

בדיקת היקפי פירעונות האג"ח והריבית בשנתיים הקרובות של סדרות הנסחרות בתשואה ריאלית העולה על 8% מעלה את התמונה המדאיגה הבאה: רק ב־2012 צפויים להיפדות 4 מיליארד שקל של חוב בעייתי, ומתוכו כ־2 מיליארד שקל בתשואות של 30% ומעלה. מדובר ב־24% מסך החוב הקונצרני שמועד הפירעון שלו הוא בשנה הקרובה. אנו מניחים שאת השנה הזו מרבית החברות עוד יצליחו לעבור.

עם זאת, ככל שהזמן חולף, שעון החול של החברות אוזל וללא יכולת מיחזור חוב הן עלולות להפוך לחדלות פירעון. בכל אחת מהשנים 2013 ו־2014 יגיע מועד פירעון חוב בעייתי בהיקף של 10 מיליארד שקל. כך שבסך הכל 24 מיליארד שקל של חוב בעייתי אמור להיפדות בשנתיים וחצי הקרובות. לכך השלכות לא רק על המשקיעים אלא על המשק כולו. במהלך התקופה הזו ייאלצו חברות רבות לקצץ עלויות, למכור נכסים בלחץ ולהפסיק להתרחב.

המשקיעים שיספגו הפסדים על ההשקעות יצרכו פחות וישלמו פחות מס רווחי הון. כתוצאה מכך, שיעור האבטלה צפוי לעלות והגירעון יתפח עוד יותר. או כפי שהתבטא פישר באותו דיון בכנסת, "קל מאוד להגיד 'יהיה בסדר'. אבל אם נהיה במשבר ונצטרך להעלות מסים, יהיה רע. לא מעלים מסים במיתון. התגובה חייבת לבוא כעת, כשאין מיתון ויש צמיחה".

השאלה הגדולה היא האם הממשלה מבינה שמצוקת החברות הולכת ומתגלגלת לפתחה ברגעים אלו ממש. למעשה, משבר בשוק האג"ח הקונצרני יכול למחוק במהירות את ההישגים של הקיצוץ הנוכחי.

ההתעסקות של הממשלה בצמצום פיסקאלי והעלאת מסים, ללא צעדים קונקרטיים להקלת מצוקת האשראי במשק, לא צפויה לפתור את הבעיה אלא להחמירה בתוך כמה חודשים. נזכיר כי בשנת 2009 הקימה הממשלה את "קרנות המנוף" שיועדו לתת אשראי לחברות במצוקה. אז הקרנות הוקמו באיחור ועד שהגיעו לשווקים, כבר לא ממש היה בהן צורך.

התנהגות אחראית של ממשלה אינה צריכה להסתכם רק בקיצוץ תקציבי והעלאת מסים, אלא גם בהוצאה לפועל של תוכנית מסודרת לעידוד הצמיחה ולהקלת תנאי האשראי במשק. צעד נוסף שנקטו בנקים מרכזיים בעולם ושתמך בגישה של חברות לאשראי הוא רכישת אג"ח ממשלתיות בשוק.

יש הטוענים כי מבנה החברות בישראל בעייתי, ולכן יש לתת לכוחות השוק לסדר את האפיק הקונצרני. לדעתנו, המבנה הבעייתי של שוק האג"ח הקונצרניות בישראל צריך לקבל טיפול במקביל, אך השארת הזירה לכוחות השוק בלבד עלולה לשפוך את התינוק עם המים.

לנצל את הריבית הנמוכה

בינתיים נראה שהממשלה והכנסת מתמקדים בעיקר בכיבוי שריפות ולא בגיבוש תוכנית אמיתית להוצאת המשק מהבוץ. מבחינת המשקיעים, יש צורך לבחור באסטרטגיה הגנתית עם יציאה למתפרצות.

לאור זאת אנו מעדיפים השקעה במק"מים קצרים ופיקדונות ג'מבו, על השקעה במק"מ לשנה הנסחר בתשואות של כ־1.75% בלבד. זאת במיוחד אם הבנק האירופי המרכזי והנתונים הכלכליים החיוביים יחסית בארה"ב יצליחו לשמור על האווירה החיובית בשווקים ליותר מכמה ימים בודדים.

באפיק הממשלתי, ניתן להיחשף לאג"ח ממשלתיות במח"מ בינוני אך בצורה סינתטית - כלומר, לבנות את התיק תוך שילוב של פיקדונות או מק"מים קצרים ביחד עם אג"ח במח"מ ארוך, הנהנות מירידת הריבית וההבנה שזו תישאר נמוכה לאורך זמן.

משקיע שמעוניין לגוון את תיק ההשקעות באג"ח קונצרניות יכול להשקיע באג"ח של חברות חזקות כגון הבנקים, או לבצע ניתוחים ספציפיים מעמיקים כדי לנצל הזדמנויות קיימות באג"ח הנסחרות מחוץ לאור הזרקורים של המוסדיים.

השורה התחתונה: מומלץ לשמור בתקופה זו על אסטרטגיה הגנתית בתיק הקונצרני. באפיק הממשלתי ישנה עדיפות למק"מים קצרים, יחד עם אג"ח במח"מ בינוני סינתטי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות