במה להשקיע כשהכול מתמוטט?

ההשקעה באג"ח חו"ל היא לא התרופה הנכונה של המוסדיים לבעיות השוק המקומי, הפתרון הוא בחשיבה מחוץ לקופסה והשקעה לא טריוויאלית. כיום, 41 שנה אחרי ניתוק ערך הדולר מהזהב, ברור שככל שתגבר מגמת הדפסת הכספים ההשקעה בזהב הופכת כדאית מתמיד

כלכלת ישראל מידרדרת. הדבר ברור למדי כשמסתכלים על נתוני סחר החוץ, הצמיחה במגזר העסקי, וכמובן הגירעון הממשלתי התופח. הכלכלה סובלת מהיחלשות שוקי הייצוא, הפזרנות הממשלתית, ואולי הגורם החשוב מכל הוא ההתערבות הממשלתית בכלכלה. התערבות זו מגיעה לשיאים מפא"יניקים ומתבטאת ברגולציה, שליטה גוברת על הנעשה בשוק הפרטי, בירוקרטיה מתרחבת ועוד.

הממשלה נוטה להתערב, ובעצם לשלוט, על מגזרי האנרגיה, הנדל"ן, המזון, התקשורת, התשתית, מחצבי הטבע, הבנקים ושוק ההון. חלק מזערי מהתערבות זו אולי מוצדק (בעיקר בשוק התקשורת) אבל רוב רובה של פעילות הממשלה מוביל לחיסול השוק החופשי בחלקים נרחבים מהכלכלה הישראלית.

אחת ההשלכות של השתלטות הפוליטיקאים והפקידים על מגזרים רחבים בכלכלה היא שהשקעות בניירות ערך בשוק המקומי הפכו להיות מאתגרים וכמעט מייאשים. חוסר הוודאות הכרוך בניסיון להמר מה תהיה התקנה הממשלתית הבאה מבריח משקיעים מקומיים וזרים משוק המניות המקומי - ובצדק. הגירעון הממשלתי הגדל ואיום סוכנויות הדירוג להוריד את דירוג האשראי של המדינה אמור להפעיל את פעמוני האזעקה גם בכל הקשור לשוק האג"ח.

במצב נורמאלי, כאשר השוק המקומי מבריח השקעות, הדבר המתבקש הוא להשקיע במניות ובאגחי"ם בשוקי חו"ל. הבעיה היא ששם המצב אולי גרוע אף יותר. המשבר הכלכלי שפקד את העולם ב-2008 לא רק שלא חלף אלא שהוא הולך ומחריף. מקורות המשבר הם עמוקים ורחבים. החל מרוזוולט שייסד את מדינת הרווחה האמריקאית בשנות ה-30 של המאה הקודמת, דרך הנשיא ג'ונסון שהרחיב אותה בשנות ה-60, הנשיא ניקסון שניתק את הקשר האחרון בין הדולר האמריקאי והזהב בשנת 1971 ועד לברננקי שחתך את הרבית הפדראלית לאפס בשנים האחרונות.

אבני הדרך האלה מכוונים כולם לבעיה אחת מרכזית: אירופה וארה"ב מייצרות פחות מדי עושר כדי לקיים את מערכות הרווחה הענקיות שלהן. זוהי בעיה שמזינה את עצמה כי מדינת הרווחה מאופיינת בחוקי עבודה נוקשים, מסים גבוהים וההתערבות בחיי הכלכלה, דברים הפוגעים כולם בצמיחה הכלכלית ולכן ביכולת לממן את מדינת הרווחה. לפחות במובן זה, ישראל, אירופה המערבית וארה"ב נמצאות כולן באותה סירה טובעת. תמיד רצינו להידמות למדינות המערב. אז הנה, הצלחנו.

המערב מתמודד עם הבעיות שלו דרך הגדלת הגירעונות הממשלתיים, הגדלת החוב הלאומי, הגדלת נטל המיסוי, והדפסת כספים במימדי ענק. כמה ממדינות אירופה, כמו איטליה, ספרד ויוון מנסות להקטין את גירעונותיהן. אך אלה ניסיונות עקומים שנעשים בעיקר דרך הגדלת מסים על אוכלוסיה שגם כך כורעת תחת נטל מסים בלתי נסבל. ארה"ב ממשיכה לגלוש במדרון הגירעונות והחובות ואינה טורחת אף להעמיד פנים שהיא מנסה לפתור את הבעיה.

כיצד יסתיימו הניסיונות הנואשים האלה להחזיק בחיים את מדינת הרווחה? המפתח לתשובה נעוץ במטבעות הלאומיים, ובעיקר הדולר. יש לזכור שהמערכת המוניטרית כולה - כלומר מערכת הכסף העולמית, קיימת בסה"כ 41 שנה. עד 1971, הדולר היה מגובה על ידי זהב. כלומר כל מי שהגיע לבנק המרכזי האמריקאי ובידו שטר של דולר היה זכאי לקבל זהב בתמורה לשטר.

ארה"ב באותה תקופה נאבקה בקשיי המימון של מלחמת וייטנאם ובכלכלה מקרטעת. הנשיא ניקסון מצא פתרון לבעיה: הוא ניתק את הקשר בין הדולר לבין הזהב והתחיל להדפיס דולרים שלא היו מגובים על ידי שום דבר חוץ מהאמון של העולם בכוחה של ארה"ב לשלם את החוב שלה. ומאז הדולר האמריקאי מאבד מערכו בעקביות והחוב הלאומי חצה לאחרונה את קו 100% תוצר.

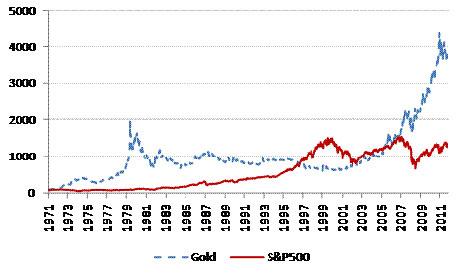

כיום, 41 שנה אחרי הניתוק מהזהב, המערכת הכלכלית העולמית בנויה על כרעי התרנגולת של שטרות כסף המודפסים בצורה סיטונאית. בתיאוריה, הכלכלה אמורה לייצר מוצרים (כמו מחשב או שולחן) ותפקידו של הכסף הוא בסה"כ לאפשר מסחר במוצרים אלה באופן כזה שהוא קובע את מחירם. במציאות, ארה"ב מנסה להפוך את היוצרות, להדפיס כסף שלא מייצג עוד דבר, ולקוות שאיכשהו, השטרות האלה יביאו לצמיחה כלכלית. האם הם מצליחים? השוואה בין מדד המניות האמריקאי S&P500 למחיר הזהב מאז 1971 מראה, שהחלטה אדמיניסטרטיבית של פוליטיקאי, לא יכולה לבטל את מעמדו של הזהב שבמשך אלפי שנים שימש את התרבות האנושית כמטבע הנחשק ביותר.

אין זה פלא שהזהב הרקיע שחקים בשנים האחרונות כאשר מאמציהם של מדינות המערב לייצר צמיחה בעזרת חוב והדפסות כספים הגיעו לממדי שיא. הנקודה היא שהתהליך בעיצומו: הריביות בעולם המערבי הן אפסיות, החובות הלאומיים גדלים, השוק החופשי חנוק מרגולציה, ארה"ב ואירופה מדפיסות עוד ועוד כסף והמערכת המוניטרית מאיימת לקרוס מעט אחרי יום הולדתה ה-41.

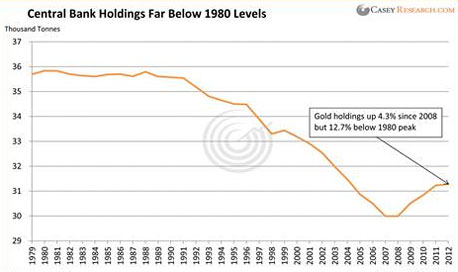

בנקים מרכזיים ברחבי העולם ובעיקר בשווקים מתעוררים ערים למתרחש. מאז הרבעון הרביעי של 2008, בנקים מרכזיים קנו נטו 1,290 טונות של זהב, כאשר רק בשנת 2011 הם קנו נטו 455 טונות. בין הבנקים שמוסיפים לפוזיציית הזהב שלהם נמנים הבנק של טורקיה, מקסיקו, הפיליפינים, רוסיה, תאילנד ועוד. סין לא מדווחת על הקניות שלה אולם אין זה סוד שהיא קונה זהב פיזי וכן מכרות זהב ברחבי העולם. האם הקניות האלה מסמנות סוג של בועה? בראייה היסטורית, אנחנו רחוקים מכך.

על רקע ההידרדרות הכלכלית העולמית והזעזועים המתמשכים למערכת הכספים העולמית, השקעה בזהב (כנכס נוסף, לא כנכס בלעדי) נראית צעד הגנתי והגיוני. יש להוסיף שנכסים ריאליים אחרים כמו תירס, נפט או נדל"ן יכולים להגן במפני שחיקת ערכם של המטבעות הלאומיים. החיסרון של הנכסים האלה שהם רגישים למיתון עולמי קשה ולדפלציה. הזהב, כמתכת מוניטרית, הוא המגן המושלם בפני התמוטטות מערכתית.

כיצד משקיעים בזהב?

ישנן שלוש דרכים עיקריות. הראשונה והמקובלת ביותר היא להשקיע בתעודות סל כמו SPDR. זוהי שיטה קלה להשקעה בשוק נזיל מאוד. הסיכון הוא שהמשקיע מחזיק בנייר ולא בזהב פיזי ולכן הוא נתון לרחמיהם של השלטונות שעלולים, במקרה של קריסה אמיתית במערכת המוניטארית העולמית, להחרים או לפגוע במסחר בניירות ערך.

הדרך השנייה היא דרך קנייה של מניות של חברות הכורות זהב, אחד האינדקסים העיקריים להשקעה מעין זו הוא אינדקס HUI.

הדרך השלישית היא דרך קנייה של זהב פיזי (בוליון או מטיל), דבר הניתן לעשות בארץ או בתוכניות קניית זהב פיזי בחו"ל (למשל: http://www.perthmintbullion.com). זוהי השקעה יותר מסובכת אך היא מספקת את ההגנה האולטימטיבית בפני טיפשותן ועריצותן של ממשלות המערב.

הכותב הוא אנליסט בכיר באקסלנס נשואה