השורה התחתונה - ההזדמנות שתמצאו ב"זבל האמריקאי": תשואה גבוהה פי חמישה מהממשלתיות

הנהירה להשקעות בונקר בארה"ב גרמה לאג"ח High Yield להיסחר בתשואה של 8% לעומת 1.6% בממשלתיות. כך תיחשפו לתחום

אג"ח זבל, או בכינוין השגור יותר בשוק ההון אג"ח High Yield (אג"ח בעלות תשואה גבוהה), ריתקו מאז ומעולם את המשקיעים שביקשו להשיג תשואה עודפת בתיק ההשקעות שלהם. בתקופה שבה אג"ח ממשלת ארה"ב ל־10 שנים נסחרת בתשואה של 1.6% וצפויה להעניק למשקיעים תשואה ריאלית שלילית ב־10 השנים הקרובות, מקבלת סוגיית ההשקעה באג"ח זבל חשיבות יתרה.

תשואה של 7%–8% בהחלט נראית מפתה, אך לא בכדי זכתה ההשקעה באג"ח מסוג זה לכינוי "זבל". אף שהפרמיה העודפת שמשלמות אג"ח אלו למשקיעים ביחס לתשואה הנמוכה שמעניק חוף מבטחים מהווה לכאורה תירוץ מושלם לנטילת סיכונים, יש לזכור שהשקעה באג"ח זבל מגלמת הימור על כלכלה בריאה יותר והתאוששות כלכלית.

את התואר אג"ח High Yield מקבלות לרוב חברות בעלות דירוג אשראי מפוקפק או גרוע שההסתברות שלהן לחדלות פירעון עולה. התיאוריה גורסת כי תיק אג"ח זבל שיהיה בעל פיזור טוב ישיג תשואה טובה יותר לאורך זמן (לעומת נכסים המאופיינים ברמת סיכון נמוכה יותר), וזאת בהנחה כי התשואות הגבוהות שמעניקות אג"ח אלו יפצו על חדלות הפירעון שככל הנראה תתרחש בחלקן האחר.

עודף תשואה של 6.5% ל־ High Yield

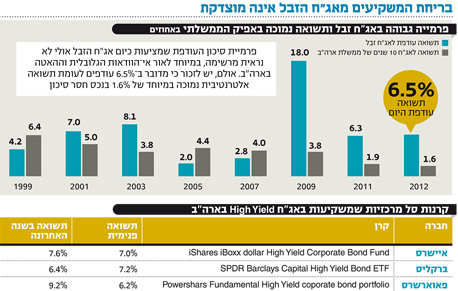

אולם, למרות התיאוריה, מבט על ההיסטוריה בשוק האג"ח בארה"ב מלמד כי ב־15 השנים האחרונות השיגה השקעה באג"ח זבל תשואה שנתית ממוצעת של 5.2% בלבד לעומת תשואה של 5.8% שהושגה באג"ח בדירוגים גבוהים ותשואה שנתית ממוצעת של 9% באג"ח ממשלתיות.

כיצד ייתכן שאג"ח ברמת סיכון גבוה יותר ותשואה גבוהה יותר משיגה תשואה נמוכה בהרבה לעומת השקעה בסיכון מופחת? את התשובה לשאלה הזו ניתן למצוא במשברים שפקדו את השווקים בעשור וחצי האחרונים.

בתקופת המשבר ב־2008 איבדו אג"ח הזבל יותר מ־30% מערכן. מספרים דומים נראו במשבר של 2002–2000. במקביל בתקופות אלו הסיטו המשקיעים את כספם לחופי מבטחים, ובמשבר האחרון אף הסתפקו בתשואה נמוכה במיוחד (גם לאור הריבית האפסית), מה שיצר רווחי הון אדירים באג"ח הממשלתיות.

כיום נותנת השקעה באג"ח זבל בארה"ב תשואה עודפת של יותר מ־6.5% לעומת האפיק הממשלתי, וזאת בהשוואה לפרמיה עודפת ממוצעת של 5.6% שנתן אפיק זה לעומת האפיק הממשלתי, מאז 1990. עודף תשואה זה הוא פרמיית הסיכון שהמשקיע דורש בתמורה להשקעה באג"ח המגלמות חששות גבוהים יותר.

אמנם פרמיית סיכון עודפת של 6.5% לעומת ממוצע של 5.6% בשני העשורים האחרונים לא נראית מרשימה, במיוחד לאור אי־הוודאות הגלובלית שטמונה במשבר באירופה ובסימני ההאטה בארה"ב. אולם, יש לזכור כי מדובר ב־6.5% עודפים לעומת תשואה אלטרנטיבית נמוכה במיוחד של 1.6% בנכס חסר סיכון (אג"ח ממשלת ארה"ב ל־10 שנים).

בנוסף, מבט רחב יותר על ההיסטוריה מלמד שאג"ח הזבל העניקו מאז 1990 פרמיה עודפת של 5.6% בממוצע לעומת תשואה ממוצעת של 5.5% באג"ח ממשלת ארה"ב.

במילים פשוטות יותר, היום ניתן לקבל תשואה של 8% באג"ח זבל לעומת האלטרנטיבה של 1.6% בנכס חסר סיכון - כמעט פי חמישה יותר - וזאת בהשוואה לתשואה ממוצעת של 11% באג"ח זבל מאז 1990 לעומת תשואה של 5.5% בנכס חסר סיכון.

בחודשיים האחרונים זנחו המשקיעים בוול סטריט את נכסי הסיכון, ואיתם את אג"ח הזבל, ככל הנראה בעקבות אי־הוודאות באירופה וההאטה המסתמנת בארה"ב ובשווקים המתעוררים.

אמנם, בחודש האחרון חזרו אג"ח הזבל לרשום עליות בהתאם לשיפור בסנטימנט בשווקים, אך בכל זאת קצת קשה להסביר את ההיגיון הכלכלי שעמד מאחורי המגמה השלילית שבה הן נסחרו במהלך החודשים האחרונים.

תנודתיות נמוכה לעומת שוק המניות

עליית התשואות לפדיון שנרשמה בשוק אג"ח הזבל מתארת מצב שבו הסיכוי לחדלות פירעון של חברות עולה. אולם בפועל, מצבן של החברות בארה"ב נראה טוב יחסית. אמנם רמת הרווחיות יורדת מעט, אך מצבור המזומנים שבידי החברות גבוה מאי פעם. בנוסף, הבנק הפדרלי המרכזי של ארה"ב כבר הוכיח אינספור פעמים במהלך ארבע השנים האחרונות כי הוא מתכוון לעשות כל שביכולתו ואף מעבר לכך כדי לספק לשוק את הנזילות הדרושה.

לדברי הכלכלן הראשי של סוכנות דירוג האשראי מודי'ס, נראה כי אין ממש הצדקה לזניחת אג"ח הזבל, שכן כיום יותר חברות בארה"ב זוכות להעלאות דירוג לעומת חברות שסובלות מהורדת דירוג (נכון לרבעון הראשון של השנה).

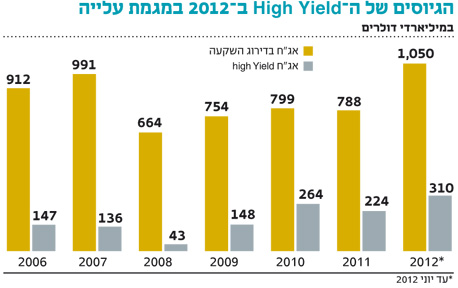

בשלב זה, למרות התנודות החדות בסנטימנט בשווקים, נראה כי אג"ח הזבל מצליחות עדיין לרשום גיוסים ולשמור על קצב שנתי ממוצע של 250 מיליארד דולר.

עם זאת, נראה כי שינויים מבניים בשוק עשויים להכביד מעט על האפיק בעתיד. מאז תחילת המחצית השנייה של 2011 הבנקים הגדולים מקטינים בחדות את אחזקותיהם באג"ח זבל, מה שבעצם מקטין את הנזילות בשוק המשני. הקטנת הנזילות בנכס מעלה את פרמיית הסיכון הנדרשת על ידי המשקיעים, מה שעשוי להקשות על הפירמות לגייס בהמשך ולגלגל את החובות שלהן.

עבור המשקיעים שמחפשים לצאת מחוף המבטחים של האג"ח הממשלתיות בארה"ב שמציעות, כאמור, תשואה ריאלית שלילית ל־10 שנים, ישנה כמובן אפשרות לפנות גם לשוק המניות.

השוואה בין התשואות מעלה כי לעומת תשואה של 8.3% שהשיג מדד S&P 500 מתחילת השנה, רשמו אג"ח הזבל תשואה של 5.1% בלבד. אולם, מכפילי הרווח העתידיים של חברות S&P 500 עומדים על רמה של 11.6 ומגלמים תשואת רווח פוטנציאלית של 8.5% בשנה - גבוה מעט מתשואה ממוצעת של 7.5%–8% באג"ח הזבל.

לאורך זמן, הקורלציה בין שוק המניות לאג"ח הזבל נמוכה יחסית. אולם בשל התנאים הסביבתיים בשוק הכוללים ריבית נמוכה ברמה היסטורית באפיק הממשלתי ונדנדת סנטימנט גבוהה יחסית בשווקים, נראה כי הקשר בין שוק המניות והאג"ח בתשואת זבל עשוי להתחזק. זאת במיוחד מאחר שיציאת כספי המשקיעים מחופי המבטחים מיד מתפזרת בין שוק המניות ושוק אג"ח הזבל.

בהחלט הגיוני כי שוק המניות יצליח לייצר תשואה עודפת אם נראה גל חיובי בשווקים, ובכל זאת יש לזכור כי בעלי האג"ח נחשבים לנושים בעלי קדימות לעומת בעלי המניות וזו בדיוק הסיבה שנכס זה מתאפיין בתנודתיות נמוכה יותר.

השורה התחתונה: אג"ח הזבל שנסחרו במגמה שלילית במהלך החודשים האחרונים, מציעות כעת תשואה עודפת של 6.5% על האפיק הממשלתי ועשויות להציג תשואה קרובה לזו של מניות S&P 500, תוך שמירה על תנודתיות נמוכה יותר.

הכותב הוא הכלכן הראשי ומנהל מחלקת מאקרו ואסטרטגיה באקסלנס