4 סיבות להשקת "מבצע טוויסט" ישראלי

רכישת אג"ח ממשלתיות ארוכות על ידי בנק ישראל, תוך שיתוף פעולה עם הממשלה וטיפול נקודתי במחירי הנדל"ן, תתרום לעידוד הצמיחה במשק, להפחתת עלויות הגיוס של החברות ולהורדת התשואות בשוק הממשלתי לטווח הארוך

עוד פסגה אירופית הסתיימה באופוריה בשווקים, אך אם נסתמך על פתרונות הקסם שהוכרזו בעבר, אזי ש"היורופוריה" עלולה להתברר שוב כמוקדמת מדי. הבעיה של אירופה מבנית, והשפעת הדפסות הכסף שמשולבות עם הגדלה נוספת של החוב לא צפויה להיות ממושכת.

רוחות הנגד מהעולם רק מקשות על המשק המקומי, שמצבו, כפי שמשתקף משוק ההון, אינו מאיר פנים. בינתיים שיעור האבטלה עלה לכ־7.1% ובנק ישראל החליט להוריד את הריבית ב־0.25% לרמה נמוכה של 2.25%. זאת אף על פי שהנתונים שמתפרסמים בפועל לא מצביעים עד כה על דרמה גדולה אלא על האטה בצמיחה.

לשמור תחמושת

נראה שהחששות בשוק ההון ובבנק ישראל קשורים בעיקר לסכנות מהידרדרות עתידית. בשבוע שעבר געשה המערכת הכלכלית נוכח הצהרתו של ראש הממשלה בנימין נתניהו על העלאת יעד הגירעון במקום הטלת מיסים נוספים. צעד של הגדלת הגירעון מקובל בעיקר בעתות של משברים קשים, כגון 2008, אז עלה הגירעון מ־0% ב־2007 ל־5.6% ב־2009. אגב, באותה תקופה, הביצועים של האג"ח הממשלתיות היו מצוינים, למרות הגירעון, ונעו בין 15% בטווחים הבינוניים ועד ל־22% בטווחים הארוכים. מכך ניתן להסיק כי כשמדובר במשבר עולמי ומדינות רבות מגדילות את הגירעון, המשקיעים מתייחסים לכך בהבנה.

עם זאת, כלכלנים רבים הגיבו להודעתו של ראש הממשלה בחשדנות מסוימת, זאת בעיקר בשל העובדה שאנו מתקרבים לשנת בחירות. יום לאחר ההודעה שוק האג"ח הגיב בירידות שערים מתונות וגם השקל נחלש מול המטבעות העיקריים. שר האוצר יובל שטייניץ הזדרז להרגיע ואמר שמסים נוספים אכן יוטלו בסופו של דבר. נגיד בנק ישראל סטנלי פישר הצטרף למבקרים ובהתבטאות נדירה יחסית גרס שיש להוריד את יעד הגירעון ל־2.5%. פישר מעוניין לשמור מספיק תחמושת לתרחיש (בעל סבירות של פחות מ־50% לטעמו), שבתוך שנה־שנתיים יתרחש משבר כלכלי עולמי חמור יותר מזה שהיה לנו בשנים 2008–2009.

אם נניח לרגע את הציניות בצד, מקבלי ההחלטות ניצבים כעת בפני התלבטות אמיתית: האם להמתין להחמרה של המשבר, או לפעול כבר עכשיו כדי לנסות למנוע האטה וגל של פיטורים במשק, זאת על ידי שילוב כוחות מוניטריים ופיסקאליים. בנקים מרכזיים בעולם מתערבים כבר תקופה ארוכה בשוק האג"ח הממשלתיות. רק לפני כשבועיים הודיע בן ברננקי, נגיד הבנק האמריקאי, על הרחבה של שישה חודשים של "מבצע טוויסט" הכולל מכירת אג"ח במח"מ קצר ורכישת אג"ח במח"מ ארוך.

גם בנק ישראל התערב בעבר בשוק הממשלתי. אחד הפתרונות שקט במשבר הקצר של 2008, בנוסף להורדת הריבית לרמות שפל, היה רכישת אג"ח ממשלתיות ארוכות בשוק המשני בהיקף של כ־18 מיליארד שקל בתוך חצי שנה. לביצוע תוכנית נוספת של רכישת אג"ח ממשלתיות במח"מ ארוך יש היגיון מכמה סיבות:

1. הריבית בטווח הארוך גבוהה מדי: תלילות העקום בישראל גבוהה, וכך אף על פי שהריבית הרשמית עומדת על 2.25%, הריבית הארוכה, המשמשת כסמן לתמחור פרויקטים ארוכי טווח, עומדת על כ־4.4%. בנוסף, גם מבנה העקום, המתאפיין בקמירות אפסית, מרמז על כך שהריבית גבוהה מדי בטווחים הארוכים.

2. הפחתת עלויות במשק: הורדת תשואות האג"ח הממשלתיות הארוכות תפחית את העלויות במשק. זאת בשל היותן סמן לתמחור חלק משמעותי מהאשראי הצמוד מהבנקים לסקטור הלא פיננסי, עסקים ומשקי בית.

3. הקלת קשיי אשראי: תשואות נמוכות יותר לאורך העקום הממשלתי יצמצמו את אלטרנטיבות ההשקעה הקיימות בשוק ויפתחו דלת להנפקות פרטיות וציבוריות של חוב קונצרני, דבר שעשוי להפחית חלק מקשיי האשראי של חברות רבות.

4. עידוד השקעות: ריביות נמוכות לטווח ארוך מגדילות את האטרקטיביות בכניסה להשקעות חדשות, שכן ככל שעלות הכסף נמוכה, כך גם התשואה הנדרשת על ההון תרד. גידול בהשקעות צפוי לתרום לצמיחה ולהקטין את האבטלה.

לצד היתרונות של הרחבה כמותית בישראל, יש לשים לב שלא כל מה שמתאים לארה"ב, אנגליה ויפן, מתאים גם לישראל. כך, למשל, בניגוד למדינות האחרות, המחירים בשוק הנדל"ן בישראל נמצאים קרוב לשיא. מסיבה זו הורדת הריבית הארוכה בישראל עלולה להוביל להמשך ניפוח מחירי הנדל"ן, שגם כך קיבלו בשנים האחרונות גוונים של בועה.

תגובה חיובית בשווקים

נקודה נוספת קשורה למצבו האמיתי של המשק. ייתכן שלמרות החשש המגולם בשוק ההון, התמונה הכוללת של המשק טובה יותר. יש לזכור ששוק ההון מייצג רק חלק מסוים מהכלכלה המקומית. חברות הטכנולוגיה, התרופות והביטחון שמהוות חלק משמעותי מהתוצר, כמעט שאינן מגייסות חוב בשוק המקומי, ולכן הסתמכות על שוק ההון בלבד עשויה לייצר עיוותים. אם נתייחס להתנהגות מדד נאסד"ק כמייצגת את מצבן של חברות הטכנולוגיה הגלובליות, ואל היציבות היחסית המאפיינת חברות ביטחוניות, אזי ייתכן שהמשק אינו במצב כה גרוע בשלב זה.

מי שנמצאות במוקד הבעיות, חברות תקשורת, חברות האחזקה וחברות הנדל"ן, שתופסות נתח משמעותי מהשוק הקונצרני הסחיר, סובלות אמנם מקשיים רגולטוריים ואחרים, שעלולים להכביד עליהן בטווח הקצר. אולם, כתהליך ארוך טווח, הגברת התחרות והקטנת הריכוזיות צפויות לעזור לצמיחה בתחומים אלה.

בכל אופן, כדי שבנק ישראל ייצא בתוכנית רכישה של אג"ח ממשלתיות, יש צורך בעבודה משותפת של הממשלה והבנק. הורדת הריביות הארוכות, רק בשביל שהממשלה תגדיל את הגירעון וללא תוכנית סדורה שתתמוך בצמיחה, יכולה לגרום יותר נזק מתועלת. ייתכן שזו גם הסיבה להתבטאויות הנחרצות שנשמעו מכיוון בנק ישראל.

להערכתנו, הורדת הריביות הארוכות כחלק מתוכנית משולבת הכוללת טיפול נקודתי במחירי הנדל"ן וכניסה לפרויקטים ממשלתיים מעודדי צמיחה, יכולות לתמוך בכלכלה. עלות הכסף הנמוכה תעזור לממשלה להשיג תשואות גבוהות עבור ההשקעות ולכן תוכל להחזיר חובותיה בקלות יחסית. המשק יוכל להתפתח תוך כדי יצירת מקומות עבודה חדשים ומניעת גידול כואב באחוז המובטלים.

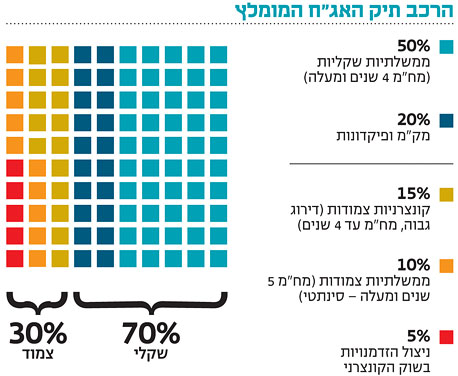

מבחינת המשקיעים, עשוי מהלך מתוכנן ומשולב של בנק ישראל והממשלה להתקבל טוב בשווקים ולכן גם להוביל לירידת תשואות נוספת בחלק הבינוני והארוך של עקום התשואות. כך, ימשיכו המשקיעים באפיק הממשלתי בטווחים אלה אלו ליהנות משילוב של תשואה שוטפת גבוהה יחסית ורווחי הון. אף על פי שהסיכוי לצעד מתוכנן ומתואם בין בנק ישראל והממשלה נראה נמוך כרגע, אנו ממשיכים להעדיף את האפיק השקלי שצפוי ליהנות מהחולשה הכלכלית הגלובלית שגורמת ללחצי אינפלציה נמוכים, לעלייה בשיעור האבטלה ולירידה במחירי הסחורות בעולם. אם המצב יחמיר, הרחבה כמותית ומתואמת בישראל יכולה להיות אופציה נוספת לרווחי הון.

השורה התחתונה: הסיכוי לצעד מתואם בין בנק ישראל והממשלה נמוך, אך עדיין, כדאי לדבוק באפיק השקלי, שצפוי ליהנות מהחולשה הכלכלית העולמית שגורמת ללחצי אינפלציה נמוכים ולירידת מחירי הסחורות בעולם.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות