לנצל את הירידות החדות של מאי ויוני

הירידות בשוק הקונצרני מייצרות הזדמנות להגדיל חשיפה לענף. מומלץ להתמקד בקרנות A במח"מ של עד 4 שנים

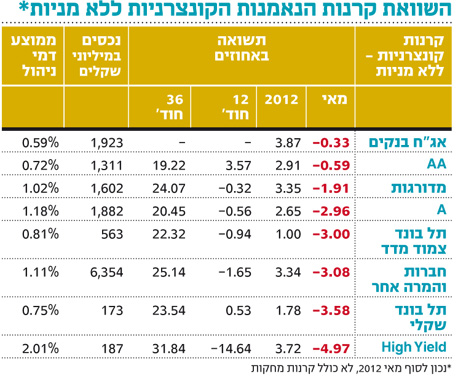

שוק האג"ח הקונצרניות אינו עשוי מקשה אחת ונפתחים בו פערים משמעותיים בין ענפים ומדדים שונים, היוצרים הבדלים ניכרים בביצועי קרנות הנאמנות השונות. סיווגנו את הקרנות הקונצרניות בהתאם לרמות הסיכון שלהן לפי מדיניות הקרן: קרנות בדירוג AA ו־A, מדורגות כללי, אג"ח בנקים, תל בונד צמוד, תל בונד שקלי ו־High Yield - כולן ללא מניות.

התנודתיות באפיק זה בחודש מאי ומתחילת יוני חידדה את ההבדלים בפרופיל הסיכוי־סיכון של הקרנות הקונצרניות (ראו טבלה). מדד אג"ח קונצרניות כללי רשם במאי ירידה של כ־2.2%, בעוד שמדד תל בונד־20 נחלש "רק" בכ־1.2%. המשך הירידות בחודש יוני הובילו את מדד אג"ח קונצרני כללי לרשום ירידה נוספת של כ־1.7%, אך עדיין כזו ששומרת אותו בטריטוריה החיובית מתחילת השנה.

קרנות High Yield ללא מניות רשמו את הביצועים החלשים ביותר בחודש מאי, כמתבקש מרמת הסיכון הגבוהה שלהן. קרנות אלה איבדו במאי ירידה חדה של כ־5%. לצד זאת, קרנות אג"ח בנקים, הפופולריות והטרנדיות, שגייסו יותר מ־1.6 מיליארד שקל מראשית השנה, רשמו במאי את הירידה הקלה ביותר של 0.3%, ומתחילת השנה רשמו את העלייה הגבוהה ביותר בהשפעת העלייה החדה באג"ח ממשלת ישראל.

ב־2012 רשמו קרנות תל בונד שקליות (1.8%) תשואה גבוהה פי שניים מאלו של קרנות תל בונד צמודות (0.9%), ופערים דומים ניתן למצוא גם בטווחים הארוכים יותר. כדאי לציין כי המרווח של מדד תל בונד שקלי מעל אג"ח ממשלת ישראל שקלי הכפיל עצמו ב־12 החודשים החולפים מ־1.5% במאי 2011 ל־3% לערך כיום.

גם ברמת הענפים, באג"ח הקונצרניות יש שונות בפרמיית הסיכון: המרווח של אג"ח בנקים וחברות ביטוח הוא הנמוך ביותר - כ־1.8% מעל אג"ח ממשלתית צמודה, בעוד שהמרווחים של אג"ח חברות מסחר (9.4%) ותקשורת (7.3%) הם בין הגבוהים.

אנו ממליצים לנצל את הירידות האחרונות ופתיחת המרווחים כדי להגדיל את החשיפה הקונצרנית בתיק על ידי בחירה סלקטיבית ופיזור בין קרנות מותאמות רמת סיכון. ההזדמנויות החבויות לדעתנו כיום, המשלבות יחסי סיכוי־סיכון טובים, הן בקרנות הקונצרניות המדורגות או בקרנות A, שם ניתן למצוא אג"ח עם תשואות לפדיון בטווח רחב, מ־3% עד כ־10% - צמוד מדד. מומלץ להתמקד במח"מ בינוני של עד ארבע שנים.

למשקיעים שנרתעים מתנודתיות גבוהה, ניתן להקטין את הסיכון על ידי בחירה של קרנות AA עם אג"ח במח"מ בינוני של כ־3–4 שנים בטווח תשואה שנתית לפדיון של כ־1.5%–3%, ולשמרנים יותר קרנות אג"ח בנקים עם איגרות חוב, כתבי התחייבות ושטרי הון בטווח תשואה שנתית לפדיון של כ־1%–2% צמוד. במקרה זה יש לשים לב שמדובר בתשואות ברוטו, כך שאחרי תשלום מס ועמלות קנייה/מכירה/דמי שמירה, לא נותר הרבה מעבר לשמירת הערך.

השורה התחתונה: משקיע שנרתע מתנודתיות גבוהה יכול להקטין את הסיכון ע"י בחירת קרנות AA עם אג"ח במח"מ של 3–4 שנים בתשואה לפדיון בטווח של כ־1.5%–3%.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות