סטטיסטית, אנחנו יותר עשירים. בפועל, מצבנו רק הורע

שובה של המחאה החברתית יקשה על העלאת מחירים ומע"מ. בשילוב עם צפי לירידת ריבית והאטה כלכלית, האטרקטיביות של האפיק השקלי עולה

השוק הקונצרני המשיך להפגין חולשה מסוכנת בשבוע החולף. מדד תל בונד־60 איבד בשבוע זה כ־0.8%, אך איגרות החוב של חברות האחזקה אינטרנט זהב, בי קומיוניקיישנס, אי.די.בי אחזקות ודסק"ש ירדו בכ־10% בשבוע בודד.

הדאגה של דסק"ש

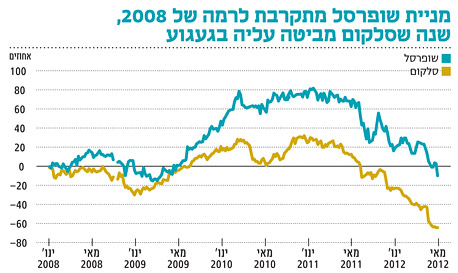

בכך הצטרפה דסק"ש של אי.די.בי למועדון חברות האחזקה הנסחרות בשווי כלכלי שלילי, וההודעה על דחיית המיזוג עם כור מרחיקה אותה מגישה לקופת המזומנים הנחשקת המוחזקת בחברה־הבת. בעוד שחשש המשקיעים הוא מהאטה מתמשכת ומסבב הסלמה נוסף במשבר החוב, הסתכלות על הגרף של שופרסל וסלקום, הנשלטות על ידי דסק"ש, מעלה תמונה מדאיגה.

כפי שניתן לראות בגרף המצורף, בעוד שמניית שופרסל מתקרבת בצעדי ענק למחירי השפל של 2008, סלקום משקיפה על 2008 מלמטה. המניה כל כך נפגעה, עד כי מחירי השפל הקודמים, בזמן שמדד ת"א־25 צנח לכ־600 נקודות, נראים היום כמכה קלה בכנף. גם האג"ח של סלקום ופרטנר ממשיכות לספוג מהלומות מהמשקיעים שפשוט אינם מאמינים לדירוגי ה־-AA שמהם נהנות חברות התקשורת הממונפות. התחושה היא שחברות הדירוג הן "האחרונות להגיע למסיבה", והדירוגים המקומיים אינם משקפים נכונה את רמות הסיכון של החברות.

אך ישנה בעיה לא פחות חמורה עם הדירוגים. אם נסתכל, למשל, באתר של חברת מידרוג על תיאור הסיכון בקבוצת ה־Aa, המקבילה ל־AA של S&P מעלות, נגלה את ההגדרה הבאה: "התחייבויות המדורגות בדירוג Aa הן, על פי שיפוטה של מידרוג, מאיכות גבוהה, וכרוכות בסיכון אשראי נמוך מאוד". באותו אתר ניתן גם למצוא סולם המרה לדירוגים הבינלאומיים. כלומר, הדירוגים שהמשקיעים רואים על המסכים הם מקומיים ומציינים את רמות הסיכון באופן היחסי לאג"ח ממשלת ישראל.

אם נשווה את הדירוגים המקומיים לחו"ל, נגלה באתר של מידרוג שהדירוג הגבוה של פרטנר וסלקום הופך ל־Ba1 ו־Baa3. או כפי שמוגדר בתיאור של מודי'ס, השקעה בעלת אלמנטים ספקולטיביים הכרוכה בסיכון אשראי ניכר. הדוגמה של חברות הסלולר ממחישה היטב שלחברות הממוקדות רק בשוק המקומי יש סיכון גבוה, ולכן הגיוני שהדירוג שלהן יהיה נמוך יותר. כך, בהחלטה אחת של הממשלה, השתנו כללי המשחק בתחום הסלולר, ובעלי המניות שהסתמכו על חלוקת דיבידנדים שמנים כדי להחזיר חובות מוצאים את עצמם במלחמת הישרדות.

עדיפות לאפיק השקלי

השוק הממשלתי חווה עוד שבוע של "עסקים כרגיל", כשהאפיק הממשלתי השקלי הוסיף עד 0.45% בזמן שהצמודים הביעו את אכזבתם מהמדד האפסי של חודש מאי באמצעות ירידה של כ־0.3%, בעיקר בטווחים הקצרים. ציפיות האינפלציה הגלומות בשוק נעות סביב ה־2% בטווחים הקצרים, 2.35% בטווחים הבינוניים ועד כ־2.45% בארוכים. כבר תקופה ארוכה אנחנו טוענים שהשקליים עדיפים על הצמודים (ראו תיק אג"ח מומלץ). זאת, בין השאר, בשל המחירים הגבוהים והאווירה הציבורית המקשים על החברות להעלות מחירים לצרכנים.

המספרים מסתירים

בסוף השבוע שוב חזרה דפני ליף לכותרות. הצעירה שהחלה את מחאת האוהלים בשנה שעברה ניסתה לחדש אותה בשישי בצהריים ונעצרה עם עוד 11 פעילים. ביום שבת כבר נעצרו 85 פעילים בהפגנה של אלפי אנשים. יוקר המחיה בישראל הנו אחד הנושאים המשמעותיים ביותר בסדר היום הציבורי. רבים טוענים שבכל חודש הם מרגישים עניים יותר.

כפועל יוצא מזה מנסה ליף להחזיר את המחאה לרחובות. בשנה שעברה יצאו לרחובות יותר מ־400 אלף ישראלים כדי למחות על חוסר צדק חברתי. באותה תקופה גם פורסמו כתבות רבות שהדגישו את הפערים המתסכלים בין מחירי המוצרים בארץ ובחו"ל. אלא שהנתונים שאותם רואים באוצר ובלשכה המרכזית לסטטיסטיקה אינם מסתדרים לכאורה עם תחושות הציבור, ופקידי האוצר כנראה שלא מבינים מה גורם לישראלים להתלונן כך פתאום.

האינפלציה המצטברת בין 2005 ל־2011 הסתכמה בכ־20%, אלא שהשכר הנומינלי במשק עלה בכ־22%. כפי שניתן לראות בגרף, השכר הריאלי הוסיף כ־2% בזמן שרבים מרגישים דווקא עניים יותר. יש הטוענים שגם איכות החיים עלתה שכן אנו גולשים מהר יותר באינטרנט, מדברים בטלפונים איכותיים יותר ועוד. כלומר, הכסף שלנו קונה מוצרים איכותיים יותר.

בניסיון לבדוק את פשר הפער, ניסינו לראות האם ייתכן שהאינפלציה לחמישונים העליונים עלתה מעט יחסית, ולחמישונים התחתונים עלתה בצורה אגרסיבית יותר, מתוך הבנה שסל הצריכה של החמישון העליון והתחתון שונה. הממצאים הצביעו על אינפלציה של 19% לחמישון העליון, 20% לחמישון השלישי (האמצעי) ושל 21% לחמישון התחתון. אכן פער של כ־2% בין האוכלוסיות האמידות יותר לחלשות יותר, אך עדיין לא פער שאמור להחזיר 400 אלף ישראלים לרחובות.

אז האם המחאה החברתית מוגזמת או שיש בעיה עם הנתונים הסטטיסטיים? את התשובה לתחושת הציבור לא מצאנו במספרים היבשים, אך אלו יכולים להטעות. ניקח לדוגמה את מחיר העגבניות. אם לדוגמה מחיר של ק"ג עגבניות הוא 5 שקלים ופתאום יש קפיצה של 50% במחיר, במצב זה מרבית האנשים יעקמו את הפרצוף אך יוכלו להמשיך לאכול סלט, גם כשהעגבנייה תעלה 7.5 שקלים.

כשמחירי הנדל"ן עולים ב־50%, כבר מדובר בתוספת של מאות אלפי שקלים ואת זה מרבית הציבור מרגיש היטב. נזכיר שמחירי הרכישה בנדל"ן אינם נכנסים למדד, אלא רק מחירי השכירויות. העלייה המטאורית של הנדל"ן בישראל אינה יכולה לזכות בפיצוי דרך השכר במשק שלכאורה עלה בהתאם למדד. כשמשכורת של 8,000 שקל עולה ב־20% והנדל"ן עולה בכ־50%, מקבלים פער ענק בין הרצוי למצוי.

בכל שנה מצטרפים עוד אלפי צעירים להבנה שחלום הדירה מתרחק, ואפילו באזור ממוצע כבר לא פשוט לרכוש דירות. אלו יכולים לבחור בין האפשרות לוותר על דירה בבעלות ולחיות חיים שלווים יחסית, או למתוח את כל מקורות המימון ולקבע את התחושה שהחיים הכלכליים בישראל הפכו לקשים יותר. מבחינת האינפלציה והשפעתה על שוק ההון, הנקודה החשובה ביותר היא התחושה.

עם שובה של מחאה חברתית, היכולת להעלות מחירים תרד עוד, וזה כולל גם את המע"מ. קשה לראות את הממשלה מעלה מס רגרסיבי כל כך בתקופה כזו. ההשלכות למשקיעים הן המשך התמקדות באפיק הממשלתי השקלי. הירידות החדות במחירי הנפט והסחורות, בשילוב עם צפי לירידת ריבית והאטה כלכלית, רק מחזקות את הפוזיציה השקלית. להערכתנו, האפיק הקונצרני ימשיך להטריד את המשק והמשקיעים בתקופה הקרובה, ולכן יש לשמור על הפוזיציה הזהירה באג"ח של חברות איכותיות ודפנסיביות.

השורה התחתונה: הירידות החדות במחירי הנפט והסחורות, בשילוב עם צפיות לירידת ריבית והאטה כלכלית, מחזקות את הפוזיציה השקלית.

זיו שמש הוא מנכ"ל מנורה מבטחים פיננסים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות