מלכודת הציפיות של ברננקי

המשקיעים מצפים בקוצר רוח להכרזה של יו"ר הפד היום על תוכנית הרחבה שלישית. תוכנית זו אולי לא תוריד את עלויות המימון או תגדיל את כמות ההלוואות שהבנקים מעניקים, אך היא עשויה להוביל לפריחה של שוק הנדל"ן ולעלייה במחיר הנפט

החל מאתמול מקיימים נגידי הבנקים המרכזיים של המדינות בארה"ב וראשי הבנק הפדרלי המרכזי (הפד) את דיוני הריבית. היום, עם סיומם, צופים חלק מהמשקיעים כי במסגרת החלטת הריבית יודיע הפד על תוכנית הרחבה כמותית נוספת (QE3), או לכל הפחות ירמוז על תוכנית כזו בהמשך.

באופן פרדוקסלי, ככל שהנתונים הכלכלים בארה"ב נחלשים - נתונים מאכזבים משוק העבודה, חולשת המכירות הקמעונאיות, התמתנות הייצור, האינפלציה וסנטימנט הצרכנים - וגובר התרחיש של צמיחה חיוורת, כך למרבה הפלא משתפר מצב רוחם של המשקיעים כאשר הם מהמרים על הישועה שתגיע מכיוונו של יו"ר הפד בן ברננקי, שיפתח במהלך הרחבות נוסף. הציפייה כשלעצמה הצליחה ליצור שיפור במגמה, והשווקים פונים לעליות עליזות בעיתוי מפוקפק של הידרדרות באירופה.

החשש העיקרי הוא כי המסרים המבלבלים של בכירי הפד מכניסים את המשקיעים ל"מלכודת ציפיות", שתסתיים באכזבה אם בסופו של דבר לא יוחלט עדיין על הרחבה כמותית שלישית. היעדר הבשורות עלול להעיב על שוקי המניות בטווח המיידי, ליצור שוב קזינו של ציפיות לגבי ההמשך, ולהערכתנו, ליצור ציפייה להמשך ההאטה ובריחה מאלטרנטיבות של אפיקים נושאי סיכון, כמו מניות או סחורות. הדולר צפוי להתחזק, והמתכות והנפט יספגו מכה נוספת של ירידת מחירים, בעוד שמצבו של זהב יהיה תלוי במצב רוחה של הטלטלה האירופית.

האם תהיה עוד תוכנית?

ככל הנראה, אין באמת אלטרנטיבה אחרת לתוכנית QE3. ארה"ב צריכה אותה, אירופה צריכה אותה וגם השווקים המתעוררים צריכים אותה. בהחלט ייתכן שהבנק המרכזי של ארה"ב יעדיף להמתין בשלב זה ולהכריז על התוכנית בשלב מאוחר יותר.

ייתכן כי הבנק אף יעדיף לחכות להתבהרות פוליטית בארה"ב, ויש המעריכים כי הוא יחכה עד אחרי הבחירות בנובמבר. עם זאת, רוב המשקיעים מעריכים כי הפד ינקוט תוכנית הרחבה כמותית אחת לפחות עוד השנה. אין ספק כי שינוי בסנטימנט בשווקים עשוי להנמיך את הציפיות, אבל אנו מעריכים כי ההתמתנות בכלכלה האמריקאית תימשך ותאלץ את הפד להכריז על תוכנית נוספת במוקדם או במאוחר.

בשבועות האחרונים אנו עדים להתמתנות במשק האמריקאי כאשר תחזיות הצמיחה מתעדכנות כלפי מטה. הכלכלה האמריקאית אמנם לא צפויה להידרדר למיתון, אך מיתון ארוך שצפוי באירופה והתמתנות במקביל בשווקים מתעוררים כמו סין, הודו וברזיל צפויים להכביד על הצמיחה בארה"ב, וכפועל יוצא לוחצים מאוד על הבנק המרכזי לנקוט בתוכנית הרחבה כמותית נוספת.

בשבוע שעבר התבטא שר האוצר האמריקאי טימותי גייתנר כי קצב צמיחה שנתי של 2% בארה"ב לא יספיק כדי להוריד את שיעורי האבטלה במדינה, וכי על קובעי המדיניות לנקוט פעולות נוספות כדי לנסות ולהמריץ את הכלכלה.

ברננקי בשלב זה עדיין שומר על איפוק, אך סגניתו ג'נט ילן אמרה כי היא מאמינה שאם הצמיחה תתקשה להתמיד בקצב משביע רצון ושיעור האינפלציה ייסוג מתחת ל־2%, על קובעי המדיניות להירתם לסיוע לצמיחה על ידי מה שנקרא "מדיניות סתגלנית", ואף הזכירה אפשרות להרחבה הכמותית הרגילה.

האם זה יעזור לכלכלה?

המטרה המרכזית של תוכנית להרחבה כמותית היא האצה של הכלכלה, המושגת על ידי רכישה של אג"ח ממשלתיות או אג"ח של הסקטור הפרטי. פעולות אלו נועדו להוריד את עלות המימון (הריביות) ולהגדיל את הרזרבות של הבנקים.

מאז המשבר ב־2008 נקט הפד כמה תוכניות מסוג זה, שהיו בין הגורמים לתשואות הנמוכות באג"ח ממשלת ארה"ב ולכמות העצומה של רזרבות הבנקים בארה"ב. על מידת הצלחה של תוכניות אלו אפשר להתווכח, אבל העובדה היא שבהשוואה לאירופה ארה"ב צומחת. קצב הצמיחה אמנם הולך ומתמתן, אבל האבטלה התייצבה ומצבם של הבנקים השתפר. הבנק המרכזי שפך טריליוני דולרים בשלוש השנים האחרונות, אך תומכי ההרחבה טוענים כי ללא תוכניות אלו המצב ככל הנראה היה הרבה יותר גרוע.

עם זאת, לתוכנית הרחבה נוספת תהיה השפעה קטנה על הכלכלה בארה"ב בתנאים הקיימים, מכמה סיבות.

1. עלויות המימון כבר אפסיות - הפד לא יוכל להוריד את עלויות המימון מעבר לרמתן הנוכחית כיום. הריביות הקצרות אפסיות, וגם הריביות לטווחים ארוכים יותר מצויות בשפל היסטורי. הבנק המרכזי יכול אולי לנסות ללחוץ את התשואות הארוכות מעט כלפי מטה על ידי המשך "מבצע טוויסט"(תוכנית שבמסגרתה רוכש הפד אג"ח ארוכות ומוכר קצרות, ולכן משטיח את העקום ומוריד את עלויות המימון ארוכות הטווח) לכמה חודשים נוספים או אפילו על ידי רכישה ישירה של אג"ח ארוכות טווח. אך פעולה זו תהיה כמעט חסרת משמעות שכן הריביות הארוכות נמוכות מדי כבר היום. משקיע מצפה לקבל תוספת תשואה טובה יותר על אג"ח ארוכות טווח מאשר על אג"ח קצרות. תשואה נמוכה מדי באג"ח ארוכות תוביל את המשקיעים להעדיף את האג"ח הקצרות, שכן המח"מ הארוך אינו מפצה בתשואה עודפת.

2. הבנקים לא יגדילו את ההלוואות בעקבות עודפי רזרבות - אי־הוודאות בשווקים עדיין גבוהה, ורמת הריבית הנמוכה לא מספקת את התמריץ לבנקים להגדיל אשראי. רזרבות הבנקים גדלו כבר לממדי ענק, ובכל זאת הבנקים אינם ששים להגדיל את האשראי. ללא מתן תמריץ לבנקים לתת הלוואות, נראה כי כוחה של הרחבה כמותית יהיה מוגבל למדי.

מה יקרה לשוקי המניות?

בעבר, כאשר הפד אותת על אפשרות לנקיטת תוכניות הרחבה כמותיות, תשואות איגרות החוב החלו לרדת ושוקי המניות הגיבו בעליות שערים. את העליות בשוקי המניות ניתן להסביר על ידי תשואות אג"ח נמוכות והיעדר אלטרנטיבהת השקעה ראויה, או אולי על ידי חולשה בשער הדולר שנוצרה בעקבות הרחבה כמותית ועזרה לתדלק את הרווחיות של החברות. אלא שמגמות אלו מתהפכות בשלבים מאוחרים יותר של תוכניות ההרחבה הכמותית, כשתשואות האג"ח החלו לטפס והדולר חזר להתחזק.

מעשית, גם ללא תוכנית הרחבה כמותית יש למשקיעים היום מספיק תמריצים לרכוש מניות. הפער בין התשואות של האג"ח הארוכות לבין התשואה במניות מספיק גבוה כבר היום, ופועל לטובת ההשקעה בשוק המניות. תשואות האג"ח מצויות בשפל היסטורי ומחירי המניות נחשבים לזולים יחסית לאור מכפילי רווח לא גבוהים במיוחד. ספק אם ניתן להגדיל את הפער באופן מלאכותי על ידי פעילות יזומה של הבנק המרכזי, וספק גדול עוד יותר אם מהלך כזה אכן יצליח לשכנע את המשקיעים בכדאיות אפיק המניות על פני האג"ח מעבר ליתרונות שכבר מתומחרים בשוק.

סטיית התקן אמנם עלתה בחודשים האחרונים, ובכל זאת מדד הפחד מצוי ברמה נמוכה יחסית, שאינה מסמנת הזדמנות יוצאת דופן. ארה"ב אמנם בהאטה כלכלית, אך היא אינה צפויה להיכנס למיתון ומצבה נראה טוב בהשוואה לשאר השווקים במערב. גם ההאטה בשווקים המתעוררים שעשויה לאיים מעט על רווחי החברות בארה"ב מקבלת מענה בדמות מדיניות מוניטרית מרחיבה אגרסיבית שנוקטים קובעי המדיניות בשווקים אלה כדי לעודד את הצמיחה.

מצבת המזומנים של חברות במדד המניות הרחב S&P 500 עולה על היקף של 2 טריליון דולר והמאזנים שלהן נראים טוב, מה שמבטיח רכישות ודיבידנדים כשאי־הוודאות תרד, שייתנו רוח גבית לשווקים.

אילו ענפים ירויחו?

נהוג אמנם לחשוב שסקטור הפיננסים מגיב בצורה הטובה ביותר לתוכנית הרחבה כמותית, אך מבט אל העבר מלמד כי זה תלוי מאוד במבנה התוכנית.

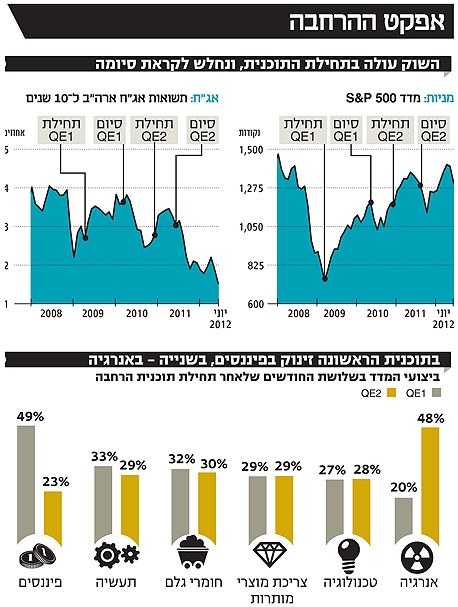

בתוכנית ההרחבה הראשונה שהושקה באמצע מרץ 2009, סקטור הפיננסים בלט לחיוב כאשר שלושה חודשים לאחר השקת התוכנית הצליח להוסיף לערכו 48% לעומת 22% בלבד שעלה מדד S&P 500.

אחת הסיבות לעלייה החזקה של סקטור זה בתוכנית הראשונה היתה מבנה התוכנית שבמסגרתה רכש הפד אג"ח מגובות משכנתא (MBS) בסכום של 600 מיליארד דולר, מהלך שהוציא נכסים רעילים רבים מהמערכת הבנקאית וסיפק לה נזילות שכל כך היתה דרושה לה. בנוסף, מצבה של המערכת הפיננסית במרץ 2009 היה כל כך גרוע לאחר נפילת ליהמן ברדרס, בטח בהשוואה להיום, ולכן האפקט של התוכנית עבור הסקטור היה עוצמתי.

בסיומה של תוכנית ההרחבה הכמותית השנייה הוסיף סקטור הפיננסים 22% בלבד בשלושה חודשים לעומת 24% במדד S&P 500. בתוכנית השנייה היה זה דווקא סקטור האנרגיה שהצליח להפתיע לטובה עם עלייה של 48% לעומת 24% שהוסיף המדד הכללי. מחיר הנפט אמנם עלה בצורה מתונה יותר לעומת התוכנית הראשונה (במהלך תוכנית ההרחבה הראשונה הנפט עלה ב־52% לעומת עלייה של 34% במהלך התוכנית השנייה), אבל מרווחי הזיקוק נפתחו בחדות בזמן התוכנית השנייה, ככל הנראה לאור צפי לעודפי ביקושים שיצרה הציפייה להתאוששות.

איפה כדאי להשקיע?

שלושה סקטורים שהגיבו יפה לשתי התוכניות הקודמות היו ענפי התעשייה, הסחורות והטכנולוגיה. נראה כי הציפייה לשיפור בביקושים והחולשה של הדולר עשו את העבודה. עם זאת, במצב הנתון באירופה ובהתחשב בתשואות האפסיות, ציפיות גבוהות מדי לשיפור בביקושים ולהיחלשות של הדולר בעקבות תוכנית ההרחבה עשויות להסתיים באכזבה.

אנו מעריכים כי למבנה התוכנית יש לא מעט השפעה על התוצאות. מכיוון שתשואות האג"ח נמוכות ולהורדת עלויות המימון תהיה ככל הנראה השפעה זניחה, אם בכלל, אנו מעריכים כי הפד יעדיף להתמקד ברכישת אג"ח מגובות משכנתא כפי שעשה בתוכנית הראשונה, ואולי אף ברכישת אג"ח מסקטורים נוספים.

תוכנית שתתמקד באג"ח מגובות משכנתא עשויה בהחלט לספק לשוק הנדל"ן האמריקאי את הנזילות שכל כך דרושה לו. במקביל, אנו לא שוללים תוכנית הסדרים מקלים למשכנתאות המצויות תחת פיגור או עיקול של הממשל האמריקאי. מטרת תוכניות אלו היא האצה של שוק הנדל"ן, בלימת ירידת מחירי הדיור ואף הובלת מהפך בשוק זה.

שיקום שוק הנדל"ן האמריקאי בהחלט יכול לספק לכלכלה את הרוח הגבית שהיא כל כך זקוקה לה, אך לא פחות מכך,

ואולי אף יותר, ייטיב עם מערכת הבנקאות האמריקאית, בעיקר בבנקים המתאפיינים בפעילות ענפה בשוק המשכנתאות. בהמשך, שיפור בשוק הנדל"ן ישפר כמובן את מצבו של הצרכן האמריקאי, מה שעשוי לעזור לכלל הסקטור העסקי.

ייתכן בהחלט שמחיר הנפט יעלה בעקבות תוכנית מסוג זה, כאשר אנו מצפים לתוכניות הרחבה נוספות במדינות ה־G20. עם זאת, עליית מחיר הנפט אינה מבטיחה תשואה עודפת בסקטור האנרגיה אלא מרווחי הזיקוק, וכאשר אירופה מידרדרת למיתון והשווקים המתעוררים בהאטה, פתיחת המרווחים עשויה להיות מאכזבת.

השורה התחתונה: תוכנית הרחבה שתתמקד ברכישת אג"ח מגובה משכנתאות צפויה להאיץ את שוק הנדל"ן, וכפועל יוצא מכך להיטיב עם מערכת הבנקאות ועם הצרכן האמריקאי. מהלך זה עשוי לעזור לסקטור העסקי כולו.

הכותב הוא מנהל מחלקת מחקר ואסטרטגיה באקסלנס