מסמך חילוץ שמעלה יותר שאלות מתשובות

איזו קרן תממן את חילוץ הבנקים בספרד ועל כמה בדיוק הוא יעמוד, מה יכול לעכב את המהלך ואיך יגיבו שוקי המניות והאג"ח?

במוצאי שבת התקיימה שיחת ועידה טלפונית של שעתיים וחצי ובסופה פרסמו שרי האוצר של גוש היורו הודעה קצרה וכללית על הסכמתם לייצב את מערכת הבנקאות הספרדית באמצעות הזרקת הון (ראו מסמך בהרחבה). שלא במקרה, הודעת שרי האוצר של הגוש הגיעה שבוע ימים לפני הבחירות הכלליות ביוון, והיא נועדה לוודא כי תהיה תוצאת הבחירות ביוון אשר תהא - משבר האמון לא יזלוג למערכת הבנקאית של ספרד.

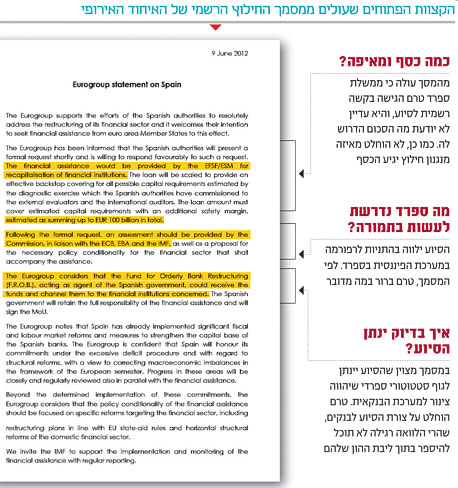

1. בכמה כסף יסתכם הסיוע בסופו של דבר?

בקשת הסיוע שהגישה ממשלת ספרד אינה נוקבת בסכום כזה או אחר. לדברי ממשלת ספרד הנושא נמצא בבדיקה ומידע רשמי לגבי היקף החילוץ הדרוש יוגש בעוד כשבוע.

בהקשר זה נציין כי בדיקה שביצעה קרן המטבע העלתה כי בתרחישים מסוימים, מערכת הבנקאות בספרד תזדקק לסך מצרפי של 40 מיליארד יורו כדי לעמוד בכללי באזל 3 (ליבת הון ראשוני של 7%). הנחת העבודה של קרן המטבע היא שכדי להשיב את האמון במערכת הספרדית, כנראה יהיה צורך בסכום גדול יותר באופן משמעותי - 60 מיליארד יורו.

הואיל שכך, שרי האוצר של הגוש החליטו "ללכת על בטוח" ולהגדיר כבר עכשיו את נכונותם למתן סיוע של עד 100 מיליארד יורו.

2. מהיכן יבוא הכסף?

שרי האוצר של הגוש טרם נתנו דעתם לנושא ורק ציינו כי הסיוע יינתן על ידי קרן החילוץ הזמנית (EFSF) או קרן החילוץ החדשה שעתידה להחליף אותה בקרוב (ESM).

3. מה יהיה האפקט על מטבע היורו?

העובדה שהבנק האירופי המרכזי (ECB) נמצא מחוץ לתמונה, ואין פה הדפסת כסף מצדו, היא בשורה טובה למטבע היורו בטווח הקצר. באותה נשימה נציין, כי חוסר הוודאות בנוגע למבנה העתידי של גוש היורו גורם לכך שלא ניתן להעריך מהו השער ההוגן עבור המטבע.

כפי שהדברים נראים כיום, יש יותר כוחות שלוחצים לפיחות מטבע היורו, והתקווה היחידה שתגרום לו להתחזק תהיה רק אם נגיד הבנק המרכזי של ארצות הברית בן ברננקי ישיק תוכנית הרחבה כמותית נוספת שתזרים עוד נזילות לשווקים הפיננסיים.

4. האם קרן ה־EFSF יכולה לספק את הסחורה?

ה־EFSF היא קרן חילוץ שאין לה הון עצמי, והיא נשענת על ערבויות מטעם המדינות החברות. מכאן שאם מוסד זה יצטרך להעמיד את מלוא הסיוע הכספי - אזי ה־EFSF יידרש בתוך זמן קצר להנפיק כמות מאתגרת של איגרות חוב בשוק ההון. האג"ח של ה־EFSF לטווח של עשר שנים נסחרות כיום במרווח של 135 נקודות בסיס מעל האג"ח של ממשלת גרמניה (2.57%) - כך שאם מתווה זה יתממש - לא מן הנמנע שנראה עליית תשואות מהותית באג"ח של הקרן, במקביל להורדת דירוג האשראי שלה.

באשר ליכולת הסיוע של הקרן נציין כי ערב ההחלטה לתמוך בבנקים הספרדיים היו בידי קרן ה־EFSF מספיק ערבויות כדי להעמיד סיוע בסכום כולל 250 מיליארד יורו. ואולם, כדאי לשים לב כי ממשלת ספרד עצמה מהווה 12% מקרן ה־EFSF, ומכאן יוצא שממשלת ספרד היא חלק ממאמץ החילוץ של המערכת הבנקאית שלה עצמה.

5. מאיזה כיוון יכולות לצוץ התנגדויות?

צריך להזכיר שקרן ה־EFSF רשאית להלוות לממשלות בלבד, ולא לבנקים. זאת הסיבה שמדובר על כך שהסיוע יעבור לקרן סטטוטורית ספרדית שנקראת FROB, והיא זו שתפעל מול כל אחד מהבנקים שזקוקים להון. עקרונית, פרויקט ה־EFSF הוא מהלך מתואם הכולל 17 מדינות שונות זו מזו, וברור כי פה ושם עלולים להיווצר סדקים ביוזמה.

כך, למשל, פינלנד כבר הבהירה כי היא דבקה בדרישתה לקבל ביטחונות כתנאי להשתתפותה בתוכנית הסיוע. עם זאת, בגלל שפינלנד מהווה 2% בלבד מהקרן - יש להניח שהתעקשותה אולי תעכב את הסיוע, אך לא תכשיל אותו.

6 האם קיים פתרון טוב יותר?

קיימת אפשרות שה־ESM - קרן בעלת יכולת סיוע של 500 מיליארד יורו - תעמיד את הסיוע, אולם היא עדיין אינה מבצעית. נושא הקמת הקרן יובא לאישור במהלך החודש הקרוב בכל אחד מהפרלמנטים במדינות גוש היורו, והשאיפה היא שהקרן תתחיל לפעול בחודש יולי. החשש הגדול בעניין זה הוא שתהיה מדינה כזו או אחרת אשר תשים מקלות בגלגלי הקרן, אולם לחץ גרמני־צרפתי על שאר מדינות הגוש אמור להספיק כדי שהקרן תבוא לעולם, אפילו אם יצטרכו לוותר על מדינה סוררת כזו או אחרת.

ה־ESM מצדה אינה נדרשת לגייס אג"ח בשוק, אלא אמורה לפעול עם הון עצמי שיוזרק לה ככל שיידרש על ידי כל אחת ממדינות הגוש. שווה לשים לב כי ה־ESM פועלת ללא מינוף - מכסף שהיא מקבל ממשלות גוש היורו. במילים אחרות, הקרן הזאת מהווה מנגנון לניוד הלוואות בתוך העולם הפיסקאלי של ממשלות הגוש. לא אמורה להיות לה השלכה ישירה על שוקי האג"ח, והיא לא חשופה לשרירות הלב של חברות הדירוג.

7. מה יהיו ההשלכות על שוקי האג"ח?

תשואות האג"ח של מרבית ממשלות העולם נסחרות כיום ברמה שאינה משקפת פרמיה הולמת על הסיכון, אלא הן תוצאה של העובדה שהן הפכו למקום מפלט למשקיעים שונאי סיכון. כך, למשל, האג"ח של שוויץ ויפן נסחרות בתשואה של פחות מ־1% לטווח של 10 שנים; האג"ח של דנמרק, גרמניה ושבדיה נסחרות בתשואה של פחות מ־1.5%; והאג"ח של בריטניה וארה"ב בתשואה של 1.6%. אין עוררין על כך שהצלת מערכת הבנקאות של ספרד היא צעד נכון בכיוון של יציבות, ואולם אנו לא מצפים שהיא תהיה מספיקה כדי להוות טריגר לשינוי דרסטי בתשואות האג"ח הממשלתיות. במילים אחרות, התשואות יתחילו לעלות מהותית רק כשהציבור יתחיל לצאת מהבונקר הממשלתי ולחפש הזדמנויות בשוק המניות.

8. איך שוקי המניות יגיבו לתוכנית החילוץ?

כבר בשבוע שעבר שוק המניות התחיל לגלם את הסיכוי הגדל לכך שספרד תחולץ בסופ"ש. שוק המניות בצרפת עלה

ב־3.5%, בארה"ב הוא הוסיף 4%, באיטליה טיפס ב־5.5% ובספרד זינק ב־8%. למרבה האירוניה, מה שיכול להניע כיום את שוקי המניות הוא לא ביצועי החברות, אלא ביצועי הפוליטיקאים, שיידרשו לבעיות שמונחות לפתחם.

שוק המניות מחכה, למשל, שבארה"ב הקונגרס יחליט על הארכת הקלות המס ובכך יימנע הידוק פיסקאלי של 600 מיליארד דולר, שיכניס את ארה"ב בחזרה למיתון במחצית הראשונה של 2013. באירופה שוק המניות מצפה לקבל יותר ודאות בנוגע לכיוון שאליו היבשת הולכת: בחירות ביוון, כן או לא אג"ח פאן־אירופית, קידום האמנה הפיסקאלית ויכולת ממשלת ספרד להמשיך להתממן בשוק באופן עצמאי.

השורה התחתונה: התשואות בשוקי האג"ח יתחילו לעלות מהותית רק כשהציבור ייצא מהבונקר הממשלתי כדי לחפש הזדמנויות בשוקי המניות.

הכותב הוא אסטרטג ראשי לשווקים הבינלאומיים באי.בי.אי