הצעת הרכש עדיפה גם להאצ'יסון

סירוב מצידם של בעלי האג"ח להצעת הרכש של סקיילקס, והליכה לפירוק עלולים להגדיל את התספורת מטווח של 15%–29% לעד 43%. אך מה שמניע את האצ'יסון, הרוכשת העתידית, הוא שהיא עצמה עתידה לשלם על כך מחיר כבד

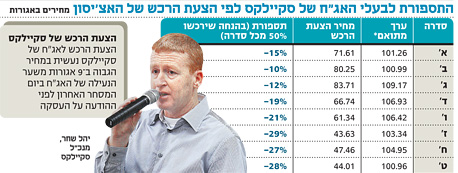

השלמת רכישת השליטה בסקיילקס על ידי האצ'יסון מאילן בן־דב מותנית, בין היתר, בהיענות מחזיקי איגרות החוב של סקיילקס להצעת הרכש המגלמת "תספורת" של 15%–29%. במסגרת העסקה תבצע סקיילקס רכישה חוזרת של כ־50% מהאג"ח הלא המירות במחיר הגבוה ב־9 אגורות משערי הנעילה של כל מהסדרות ביום המסחר האחרון לפני ההודעה על העסקה.

הצעת הרכש מייצרת שני תקדימים במערכות היחסים בין מחזיקי אג"ח לבין בעלי המניות, שלמרות ריבוי הסדרי החוב בשנים האחרונות, טרם נראו כמותם. לפי ההצעה, למחזיקי האג"ח של סקיילקס מצפה תספורת בעוד שמחזיקי האג"ח של סאני ייצאו ללא פגע. אם ההסכם ייצא לפועל במתווה הנוכחי, דווקא מחזיקי האג"ח של סאני יזכו לקבל תמורה מלאה על ההלוואה שהעמידו לחברה־האם, ואילו מחזיקי האג"ח של סקיילקס יעברו תספורת, אף שהם קרובים יותר לפרטנר - הנכס המשמעותי בקבוצה.

תקדים מהותי נוסף הוא שמחזיקי האג"ח של סקיילקס נדרשים "לתרום להבראת החברה", כשבעלי המניות הנוכחיים בחברה יוצאים ללא פגע. מבנה העסקה מאפשר לבעלי השליטה בסקיילקס למכור את אחזקותיהם ולקבל תמורה מלאה, בעוד שמחזיקי האג"ח נדרשים לוותר על חלק מהחוב כתנאי להשלמת העסקה. כתוצאה מכך, בעלי המניות קודמים לנושי החברה - מצב המנוגד לסדר קדימות נושים שמעמיד את בעלי המניות בסוף הרשימה.

הסיכון של האצ'יסון

האצ'יסון, שהעניקה לסקיילקס הלוואת מוכר של 300 מיליון דולר, הסכימה כחלק ממתווה העסקה לרכישת השליטה בחזרה, להאריך את מועד פירעון ההלוואה בשלוש שנים מ־2014 ל־2017. דחיית מועד החזר ההלוואה לא נעשית כמחווה של רצון טוב, אלא מפני שהיא מייצרת להאצ'יסון יתרונות לא מבוטלים. להאצ'יסון ולמחזיקי האג"ח ביטחונות דומים, אולם ההלוואה של האצ'יסון נחותה ביחס לחלק מסדרות האג"ח של סקיילקס מבחינת מועד החזר החוב. על פי לוח הסילוקין של ההלוואה, מועד הפירעון נקבע אחרי פירעון מלא של הקרן למחזיקי האג"ח מסדרות א', ב', ג' ורוב החוב לסדרה ד'.

פרט לכך, האצ'יסון, בניגוד למחזיקי האג"ח, תהיה היחידה שתוכל ליהנות מהתאוששותה של סקיילקס ומהשיפור שיושג במבנה המאזן של החברה הודות לתספורת שתהיה רק מנת חלקם של מחזיקי האג"ח, שלא ייהנו מאפסייד כלשהו.

במקביל, ההלוואה של האצ'יסון מובטחת בשעבוד על מניות פרטנר. היחס בין שווי השוק של המניות המשועבדות לחוב עומד על כ־31% בלבד. אם ההסכם לרכישת השליטה לא ייצא לפועל, האצ'יסון עלולה למצוא את עצמה כמועמדת לתספורת.

פירוק או הסדר?

רכישת השליטה על ידי האצ'יסון מותנית כאמור בהסכמת בעלי האג"ח להצעה. עובדה זו מאלצת את בעלי האג"ח לבחור איזו אופציה גרועה יותר: היענות להצעת הרכש במחיר הנמוך מהערך המתואם או הסיכון שבביטול העסקה?

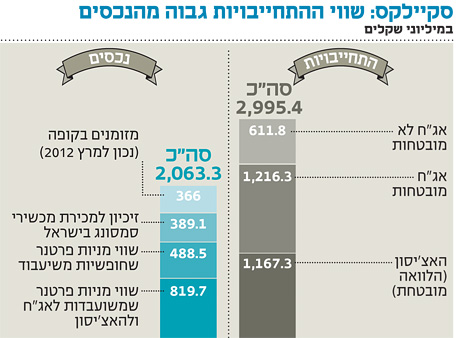

בתרחיש של פירוק בשלב הראשון יקבלו הנושים המובטחים של סקיילקס (האצ'יסון וסדרות אג"ח א', ב', ג', ד' ו־ו') את מניות פרטנר המשועבדות להם, ולאחר מכן יחולקו שאר הנכסים בין הנושים, כולל אלו המובטחים, באופן יחסי לחוב שנותר כלפיהם. סך ההתחייבויות הפיננסיות של סקיילקס למחזיקי האג"ח ולהאצ'יסון הוא כ־3 מיליארד שקל. לעומת זאת, שווי הנכסים המוחזקים על ידיה נאמד ב־2.1 מיליארד שקל בלבד.

עם זאת, יש להביא בחשבון ששווי הנכסים כולל הנחות שמרניות:

א. שווי האחזקה במניות פרטנר חושב לפי מחיר השוק של המניה, בעוד שמכירת כל המניות צפויה להניב שווי גבוה יותר (פרמיית שליטה).

ב. שווי האחזקה בפעילות סמסונג נקבע על כ־400 מיליון שקל, המחיר שבן־דב מוכן לשלם על פי מתווה העסקה. זאת בשעה שבמו"מ עם רוכשים פוטנציאליים שווי הפעילות נע בטווח של 0.6–1 מיליארד שקל, ובהערכת שווי מספטמבר 2011 המחיר שהוצמד לתחום המפעילים הסלולריים עמד על 811 מיליון שקל.

בתרחיש של פירוק המבוסס על ההנחות המחמירות, הנושים המובטחים של סקיילקס יספגו תספורת של 25%–31%, ואילו הנושים הלא מובטחים צפויים לשלם מחיר כבד יותר ולוותר על כ־43% מהחוב.

את המתמטיקה הזאת מכירים היטב גם בהאצ'יסון. השלמת העסקה תאפשר מבחינתם לרכוש את השליטה בפרטנר ותייצר עבורם הזדמנות לקבל את מלוא החוב כלפיהם במחיר דחיית פירעון הקרן בשלוש שנים.

מנגד, בתרחיש של ביטול העסקה, הם עלולים לעבור תספורת של כ־30% ולאבד כ־100 מיליון דולר מההלוואה שהעניקו לסקיילקס.