מצליחות בסימן קריאה: קרנות האג"ח המסוכנות היכו את הסולידיות

קרנות אג"ח ללא מניות, שמסומנות בסימן אזהרה (!), השיאו תשואות גבוהות יותר מהמתחרות בשנתיים האחרונות ומתחילת 2012

07:47

22.05.12

סימן הקריאה (!) שנלווה לשמן של חלק מקרנות הנאמנות מאז מרץ 2010 בא להתריע בפני המשקיע על הסיכונים הגלומים בהשקעה בקרן שמאפשרת חשיפה לאג"ח שאינן בדירוג השקעה, הגבוהה יותר מהחשיפה המנייתית המותרת. חובת הגילוי הזו נובעת מהתובנה שלא רק מניות מהוות נכס סיכון.

בשבוע האחרון אנו עדים לירידות שערים חדות באג"ח הקונצרניות, בדגש על אלו מקבוצת אי.די.בי. אג"ח אלו הן בדירוג השקעה כך שאחזקה בהן אינה מחייבת את הקרנות בסימן קריאה. עם זאת, הירידות החדות באפיק זה השליכו גם על אג"ח High Yield, שירדו בצורה החדה ביותר בשבוע החולף, והובילו את קרנות אג"ח כללי וקונצרניות עם סימן קריאה לירידות שערים ניכרות של כ־3%-8% בממוצע עד כה בחודש מאי.

בדקנו בכמה קבוצות של קרנות (ללא מניות) כדי לקבוע אם סימן הקריאה (!) הוסיף או גרע מתשואתן, וכמעט בכל טווח השקעה שנבחן, בחודש אפריל, מתחילת השנה וב־24 החודשים האחרונים נרשמו תשואות עודפות בקרנות המלוות בסימן קריאה. רק ב־12 החודשים החולפים הן רשמו תשואות חסר.

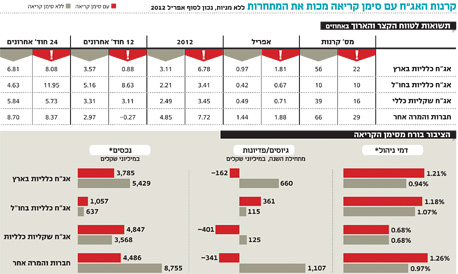

הקבוצה הגדולה ביותר

נתחיל מקבוצת הקרנות הגדולה ביותר מבחינת היקף נכסים של קרנות עם סימן קריאה - קרנות אג"ח כללי. כיום פועלות לא פחות מ־33 קרנות המנהלות נכסים בהיקף של כ־6 מיליארד שקל, מתוכן כ־80% ללא חשיפה למניות. קרנות אג"ח כללי ללא מניות, אבל עם סימן קריאה, השיגו מתחילת השנה ועד סוף אפריל עלייה של כ־6.8% לעומת עלייה של כ־3.1% בלבד, במקבילות שלהן ללא סימן קריאה.

לעומת זאת, ב־12 החודשים החולפים, שכוללים, בין השאר, את המחצית השנייה של 2011 שבו רשמו האג"ח הקונצרניות ירידות שערים חדות, רשמו קרנות עם סימן קריאה תשואת חסר, עם עלייה בשיעור של כ־0.9%, לעומת עלייה של כ־3.6% בקרנות ללא סימן קריאה. ב־24 החודשים האחרונים חוזרת להוביל קבוצת קרנות אג"ח כללי עם סימן קריאה לאחר עלייה של כ־8.1% לעומת עלייה של כ־6.8% בקרנות ללא סימן קריאה.

תוצאות דומות עולות בביצועי קרנות קונצרניות עם סימן קריאה וללא מניות, וגם בקרנות אג"ח מדינה כלליות, קרנות אג"ח כלליות בחו"ל וקרנות שקליות כלליות. כשבודקים קרנות אג"ח עם חשיפה מנייתית של עד 10%, היתרון של הקרנות עם סימן קריאה נשמר בטווח הקצר של 2012 ואילו ב־12 וב־24 החודשים ישנו פיגור.

ב־12 החודשים החולפים רשמו קרנות אג"ח כלליות ללא מניות ועם סימן קריאה סטיית תקן של כ־4.2% לעומת כ־3.1% בקרנות ללא סימן קריאה. גם בקרנות הקונצרניות נרשמו תוצאות דומות עם סטיית תקן גבוהה של כ־6.3% בקרנות עם סימן קריאה וכ־5.4% בקרנות ללא סימן קריאה.

ב־2010 רשמו קרנות עם סימן קריאה גיוסים נאים של כ־7.2 מיליארד שקל. עיקר הגיוסים התרכז בקרנות אג"ח כלליות (3.1 מיליארד שקל) ובקרנות קונצרניות (2.2 מיליארד שקל). ב־2011 שהיתה שנה שלילית, נרשמו פדיונות של כ־2.1 מיליארד שקל כאשר יותר ממחציתם הגיעו מקרנות אג"ח כלליות. מתחילת 2012 הפדיונות מקרנות סימן קריאה נמשכו, אך בקצב מתון יותר, בשיעור של כ־350 מיליון שקל.

מי שבולטות לטובה הן קרנות אג"ח כלליות בחו"ל עם סימן קריאה שמצליחות בכל שנה לסיים בטריטוריית הגיוסים, ובסך הכל מראשית 2010 הן גייסו כמיליארד שקל. הן גם היחידות שבכל תקופת זמן היכו בתשואותיהן את המקבילות שלהן ללא סימן קריאה.

מתבצרים בסיכון נמוך

למרות התשואה העודפת שסיפקו קרנות עם סימן קריאה, במרבית תקופות הזמן הנבחנות ציבור המשקיעים העדיף להתבצר בקרנות ברמות סיכון נמוכות יותר. בנוסף, דמי הניהול בקרנות עם סימן קריאה גבוהים בשיעור ממוצע של כ־30% מקרנות ללא סימן קריאה.

בטווח הארוך סימן הקריאה ייטיב עם המשקיעים ויספק להם תשואה עודפת על פני קרנות עם אותה התמחות ללא סימן קריאה, אבל עם רמת סיכון ותנודתיות גבוהה יותר. השקעה כזו מומלצת לבעלי אורך נשימה של לפחות שנה־שנתיים, ולכאלו שלא נבהלים מתזוזות בשוק הקונצרני שאינו בדירוג השקעה.

השורה התחתונה: קרנות עם סימן הקריאה יספקו תשואה עודפת על פני קרנות עם אותה התמחות ללא סימן, אבל עם רמת סיכון ותנודתיות גבוהה יותר. מומלץ רק ללקוחות סבלניים שלא נבהלים מתזוזות בשוק הקונצרני שאינו בדירוג השקעה.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות