תמונת המצב בשוק הקונצרני: לא סופרים את הדירוג

ניתוח התשואות לפדיון בשוק האג"ח מגלה פערים קיצוניים בין רמות התשואה הממוצעות בקבוצת הדירוג לבין התמחור הנוכחי בשוק

אובדן האמון בחברות הדירוג נמשך, כאשר גם בשבוע שעבר התמקדו המשקיעים במכירת אג"ח קונצרניות, ללא קשר לדירוג ההשקעה הרשמי שלהן. נראה שהמשקיעים שהחלו את השנה בחששות ועברו לאופוריה עם גל העליות העולמי, חזרו למכור נכסים המזוהים עם סיכון. כך, ראינו השבוע את מדד תל בונד צמודות מאבד כ־1.5% ואת מדד הבנקים יורד בכ־0.3%.

הכותרות הצעקניות בעקבות מדד אפריל הגבוה לכאורה (0.9%) לא ממש ריגשו את המשקיעים, ובאפיק הממשלתי, האג"ח השקליות שוב הפגינו ביצועים עודפים על האג"ח הצמודות. להערכתנו, המדדים הקרובים צפויים להיות מתונים יותר, והאפיק השקלי צפוי להמשיך בביצועי היתר.

השוק לא מחכה לדירוג

אבל עם כל הכבוד לאפיק הממשלתי, המהווה את הקול השפוי והיציב, מרבית המשקיעים עסוקים בימים אלו במזעור נזקים מהשקעתם באפיק הקונצרני. השבוע היו אלו חברות התקשורת שירדו בעוצמה נוכח התחרות "המפתיעה" שנכנסה לענף. האג"ח של סלקום ופרטנר ירדו השבוע בלא פחות מ־4% באג"ח במח"מ קצר ועד 9.5% באג"ח במח"מ ארוך. זה המקום להזכיר שמדובר באג"ח שמסיבה לא ברורה, מדורגות כרגע בשוק בקבוצת ה־AA. שוב נראה שחברות הדירוג לא עוזרות בקבלת החלטות. אלו שהסתמכו על חברות הדירוג במקרה זה היו בטוחים שהם נכנסים להשקעה בחברות סולידיות בדומה לאג"ח בנקאיות. בפועל, הם רכשו אג"ח של חברות הנמצאות בתפנית עסקית שלילית הגוררת אי־ודאות רבה.

המקרה של חברות הסלולר מקומם במיוחד. מדובר בחברות ממונפות ביותר, ללא שכבת הון עצמי מספקת, שנהגו לחלק כמעט את כל רווחיהן כדיבידנד לחברות־האמהות. אחת הסיבות היחידות לדירוג הגבוה היתה יחס מרשים בין תזרים המזומנים לחוב. לפי יחס זה, החברות יכלו לטעון שבתוך שנתיים הן יכולות להחזיר את כל החוב הפיננסי מפעילותן השוטפת בלבד. מדובר בנתון מרשים בהרבה מהממוצע עבור חברות בשוק ההון. אלא שנתון זה משקף את הזמנים היפים של חברות התקשורת. המידע בנוגע לתחרות בענף נמצא באוויר כבר תקופה ארוכה. אך בעוד שחברות הדירוג ממשיכות להעריך את חברות הסלולר על פי נתוני העבר, השוק כבר עושה את המתמטיקה הפשוטה ומוריד אותן כמה דירוגים. על פי המרווחים בשוק, פרטנר וסלקום נסחרות במרווח של כ־4.15%, המייצג חברות בדירוג A בישראל. כלומר, השוק לא ממתין להתעוררות של חברות הדירוג ומוריד לסלקום שלושה דירוגים ולפרטנר שני דירוגים.

המצב של החברות־האמהות סקיילקס ודסק"ש הרבה יותר גרוע. סקיילקס, החברה־האם של פרטנר, נסחרת במרווחים של עד 70%, ואג"ח דסק"ש, החברה־האם של סלקום, נסחרת במרווחים של עד כ־16.5%. מדובר בחברות הנסחרות בתשואות של אג"ח זבל, אך מדורגות על ידי חברות הדירוג +BBB לסקיילקס ו־-A לדסק"ש.

הפערים בין התמחור של השוק לבין דירוגי החברות הם לא תופעה חריגה. נכון לכתיבת שורות אלו, לא פחות מ־58 אג"ח קיבלו דירוג השקעה בעוד שמרווחי התשואה שלהן מהאג"ח הממשלתיות המקבילות גבוהים מ־10%. כשזה המצב, אין פלא שמשקיעים רבים פשוט לא מתייחסים לחברות הדירוג.

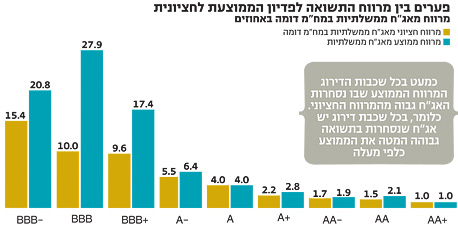

מבדיקה שביצענו על אג"ח קונצרניות מדורגות בריבית קבועה, קיבלנו תמונה שאינה מחמיאה לחברות הדירוג (ראו תרשים). בכל שכבות הדירוג, המרווח הממוצע גבוה מהמרווח החציוני. במילים פשוטות, בכל שכבת דירוג יש אג"ח שנסחרות בתשואה גבוהה המטה את הממוצע כלפי מעלה. מדובר בתופעה המעידה על פערים בין הערכות הסיכון שמוצגות על ידי חברות הדירוג לאלו שהמשקיעים מתמחרים בפועל.

בנוסף, ניתן לראות שככל שהדירוג נמוך יותר, כך המשקיעים מאמינים פחות לדירוגים. הסיבה לכך היא שחברות הדירוג נוטות להגיב באיחור ולעדכן את הדירוגים באופן מתון יחסית כל עוד אין ודאות מיידית לחדלות פירעון. כך לדוגמה האג"ח של אי.די.בי אחזקות ספגו לאחרונה הורדת דירוג מ־-A ל־-BBB, ואי.די.בי פתוח מ־-A ל־+BBB. המשקיעים, לעומת זאת, פסימיים בהרבה ומתמחרים תספורת עמוקה באי.די.בי אחזקות וחשש כבד מאי.די.בי פתוח.

ניתוק מהשווי הכלכלי

כדי להשלים את התמונה, בדקנו את כמה אג"ח הנסחרות במרווח קיצוני של יותר מ־2% מהמקובל בכל שכבת דירוג. מהממצאים עולה כי שיעור החברות הנסחרות במרווח של יותר מ־2% מהמרווח החציוני מגיע בחלק גדול משכבות הדירוג לכ־50%. להערכתנו, מדובר בסימן לכך שיש אג"ח רבות הנסחרות הרחק מהמחירים המתאימים לקבוצת הדירוג שלהן כמעט בכל רמת דירוג.

דרך נוספת לבחון את ההבדל בין הערכות הסיכון של המשקיעים לחברות הדירוג היא בחינת ממוצע הדירוגים הפשוט. ממוצע מרווחי התשואה, באג"ח הקונצרניות בריבית קבועה ובדירוג השקעה, לעומת ממוצע הממשלתיות עומד על כ־7.1%. אם נשווה את מרווח התשואה לזה המקובל בארצות הברית, נקבל שמרווח של 710 נקודות בסיס מקביל לדירוג בינלאומי של -B. ביצוע התאמות לישראל, לפי סולם ההמרה שפרסמו חברות הדירוג, מביא לדירוג ממוצע של האג"ח שעומד על BBB. זאת על פי הממוצע הגלום בשוק, כלומר ממוצע הדירוג הנקבע באופן מעשי על ידי המשקיעים ולא על ידי חברות הדירוג. מנגד, אם נחשב את הממוצע הפשוט של הדירוגים הרשמיים, נגיע לממוצע שעומד באזור ה־A. הפער הגדול של שלוש מדרגות דירוג מעיד על אחת משתי אפשרויות, פאניקה מוגזמת או בעיה אמיתית שתתורגם להאטה משמעותית במשק והפסדים פרמננטיים למחזיקים באג"ח קונצרניות רבות.

התקופה האחרונה הזכירה שוב למשקיעים שאין תחליף לעבודת מחקר מקצועית עצמאית. הבדיקות הפנימיות שמומלץ לבצע כוללות הערכות לגבי כושר ההחזר של החברות ולא הסתמכות על יחסים פיננסיים בלבד. זאת תוך כדי ניתוח התזרים הצפוי בשנים הקרובות, שווי הנכסים הלא משועבדים והערכות לגבי מועד פוטנציאלי למחסור במזומנים שיוביל לכשל. להערכתנו, קיימות אג"ח שהתנתקו מהשווי הכלכלי האמיתי כתוצאה ממכירות של משקיעים המונעים מרצון להפסיק את הכאב במהירות, גם במחיר קיבוע הפסד.

למרות האווירה השלילית, ניסיון העבר מלמד שזמנים של פאניקה אינם אידיאליים לבריחה מהשוק. עם זאת, משקיעים לא מקצוענים או שנעזרים בגופים מקצועיים ולא בנויים לתנודתיות גבוהה, יכולים למצוא נחמה באג"ח הממשלתיות או באג"ח הבנקאיות המספקות תשואות עדיפות משמעותית על פיקדונות אותם הבנקים. בתקופות של פחד, אג"ח אלו נוטות להחזיק מעמד ולספק למשקיעים תשואה עודפת בתנודתיות נמוכה יחסית.

השורה התחתונה

בחינת התשואות לפדיון בתוך קבוצות הדירוג השונות מגלה כי קיימים פערים משמעותיים בין תשואות האג"ח, דבר שמצביע על פער בין הערכת הסיכון של חברות הדירוג לבין זו של השוק

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות