החששות בסביבת המאקרו תומכים במעבר מוקדם לאפיק השקלי בממשלתיות

המשבר בגוש היורו והחשש מהאטה בשוק המקומי צפויים להוביל למיתון ציפיות האינפלציה ולמעבר מוקדם מבחינה עונתית לאפיק השקלי

שבוע סוער עבר על שוק איגרות החוב בישראל. האג"ח של אי.די.בי הזכירו שוב למשקיעים שאג"ח קונצרניות בדירוגי הביניים של -A ומטה עלולות להיות מסוכנות בהרבה מאלה שנמצאות בקבוצת ה־AA. הירידות החדות באי.די.בי מצטרפות למקרים נוספים שבהם ראינו אג"ח שדורגו בקבוצת ה־-A ונחשבו "בטוחות", אך בסופו של דבר הסבו נזק למשקיעים. אלביט הדמיה, אמפל וסקיילקס הן דוגמאות לכך.

האווירה השלילית מכיוונה של קבוצת אי.די.בי, בשילוב של דאגה גוברת מכיוונה של אירופה, הובילה את מדד תל בונד צמודות החדש (שמכיל 165 אג"ח) לירידות של 0.6%. מדד תל בונד בנקים סיכם את השבוע בירידה מתונה של 0.2% בלבד. אך בעוד שביטחון המשקיעים בשוק הקונצרני מתערער, האפיק הממשלתי חוזר לפריים טיים. כך ראינו השבוע עליות של כ־0.5%–1.1% באג"ח השקליות במח"מ בינוני והארוך. באפיק הממשלתי הצמוד עלו האג"ח במח"מ בינוני בכ־0.3%, ואילו האג"ח במח"מ ארוך סיימו בעליות של עד 0.5%.

הצרות של אירופה מתקרבות לישראל

בימים האחרונים היינו עדים לביצועים עודפים של האפיק השקלי לעומת הצמוד, דבר שהוביל לירידת ציפיות האינפלציה לכל אורך עקום התשואות.

לכאורה, מדובר בהתנהגות שאינה מתיישבת עם עונת המדדים הגבוהים, שמגיעה לשיאה מחר עם פרסום מדד אפריל, שצפוי לעלות בכ־0.9%. באווירה הציבורית הקיימת מדד גבוה יגרור כותרות בוהקות לגבי השתוללות האינפלציה בארץ ואמור לעודד רכישת אג"ח צמודות. אנו כמובן לא מתרגשים מכך, שכן מדובר במדד עונתי שהיה גבוה גם בשנים שבהן האינפלציה היתה נמוכה.

עם זאת, מבדיקה שעשינו בעבר עולה כי קיים מתאם גבוה בין עונת המדדים לביצועי האפיק הממשלתי. על פי בדיקתנו, בחודשים מרץ־אוגוסט המדדים גבוהים יחסית, כשהשיא מגיע במדד אפריל. בעקבות כך, ציפיות האינפלציה בשוק עולות ובהתאם האפיק הצמוד מניב ביצועים עודפים. בדרך כלל היתרון של הצמודים נמשך עד יוני ואז גם כדאי להפוך פוזיציה. אלא שהפעם אנו מעריכים שהתמונה תהיה שונה.

המשקיעים המסתכלים על תמונת המאקרו, רואים את מרבית המדינות באירופה צוללות למיתון תוך כדי גידול בשיעורי האבטלה לרמות שיא של כמה עשורים. גרמניה מושכת להידוק מדיניות הצנע שעלול להחמיר את המצב. צרפת, שותפתה לקיצוצים בעידן סרקוזי, מושכת בדיוק לכיוון המנוגד של עידוד צמיחה. בעוד שהוויכוח בין אלו המצדדים במדיניות מרחיבה תומכת צמיחה לאלו התומכים במדיניות צנע במטרה לצמצם חובות מתעצם, נראה שאירופה תקועה באמצע. בנסיבות הנוכחיות אין פלא שהסיכוי שיוון תצא מגוש היורו כבר עולה על 50% והצרות בספרד הולכות ומחמירות כשהתשואות על האג"ח שלה מטפסות לרמות מדאיגות.

בעוד שמשקיעים מקומיים רבים שואבים עידוד מכך שארצות הברית מחזיקה בינתיים מעמד, יש לציין שקיימים הבדלים משמעותיים בין השפעות המיתון באירופה על ארה"ב להשפעותיו על ישראל. בעוד שהצמיחה בארה"ב מושפעת בעיקר מהצריכה המקומית והיצוא מהווה רק 10% מהתוצר, בישראל היצוא מהווה כ־35% מהתוצר. בנוסף, אירופה מהווה כ־16% בלבד מסך היצוא של ארה"ב לעומת כ־32% מהיצוא הישראלי.

מנתונים אלו ניתן להסיק שההשפעה הישירה של אירופה על הצמיחה האמריקאית שולית יחסית להשפעתה על ישראל. ההאטה באירופה צפויה להכביד על שוק העבודה המקומי שכבר החל לגלות סימני חולשה עם עליית שיעור האבטלה ל־6.9%. בנוסף לצרות מעבר לים, דחיית הבחירות המפתיעה מגדילה את הסיכויים לגל מחאה בחודשים הקרובים.

שחיקת כושר הקנייה של מרבית הציבור בישראל מייצרת תסיסה, מקשה מאוד על החברות להעלות מחירים ועל כן צפויה למתן את אינפלציית הביקושים. בנוסף לכך, גם מחירי האנרגיה והסחורות שירדו בכ־10% בחודשיים האחרונים צפויים לתמוך במדדים נמוכים.

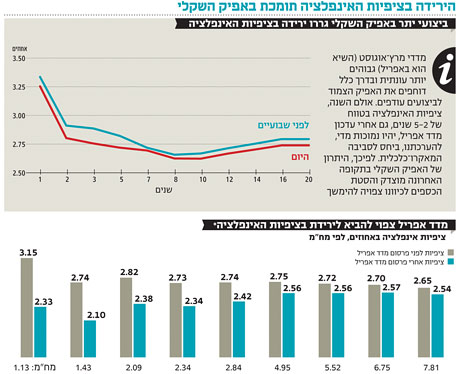

לאחר פרסום המדד והתיקון הטכני באינפלציה הגלומה בשוק ההון, ישאלו את עצמם המשקיעים האם האג"ח בשוק מגלמות את האינפלציה המתאימה למציאות החדשה. כדי לדעת מה יהיו ציפיות האינפלציה מיד עם פרסום המדד הכנסנו למודל מדד של 0.9% (ראו תרשים).

כפי שניתן לראות, לאחר פרסום המדד, ציפיות האינפלציה בטווח של 5–2 שנים צפויות להסתכם ב 2.4%–2.6%. מדובר בציפיות סבירות בתקופה נורמלית אך נמוכות מדי לסביבה המאקרו־כלכלית המאתגרת שעמה אנו מתמודדים בימים אלו. זאת במיוחד, מאחר שהציפיות המעודכנות הן לאחר פרסום מדד אפריל המהווה את גולת הכותרת של האינפלציה השנתית. להערכתנו, היתרון של האפיקים השקליים בימים האחרונים מוצדק, וסביר שמדובר רק בתחילת מגמה של הסטת כספים מוקדמת מהאפיק הצמוד, שהוביל את הביצועים מתחילת השנה, לכיוון השקלים.

הריבית הנמוכה תתמוך במח"מ הבינוני־ארוך

כשתמונת המאקרו מצביעה על חשש לצמיחה המקומית, בנק ישראל צפוי לשמור על ריבית נמוכה לאורך זמן. נזכיר שבתחילת השנה הערכות הקונצנזוס בשוק דיברו על כך שהריבית תרד ל־2.25%. להערכתנו, הידרדרות נוספת באירופה עשויה להחזיר את בנק ישראל לתוכניתו המקורית מתחילת השנה להורדת הריבית לפחות לרמה זו.

אם נסתכל על תשואות המק"מ, נראה שהמשקיעים כבר החלו להפנים את השינוי. מכרז המק"מ האחרון שהתקיים ביום השלישי לפני שבועיים נסגר בתשואה של 2.72%, המעיד על ציפיות להעלאת ריבית. זאת לעומת רמה של 2.47%, שבה נסחר המק"מ, המעידה על צפי לירידה קלה בריבית. שינוי התפיסה באשר לכיוון ותזמון השינויים בריבית צפוי להמשיך ולתמוך בחלק הבינוני והארוך של עקום התשואות. להערכתנו, יש להעביר את כובד המשקל הממשלתי לאפיק השקלי ובחלק הצמוד להישאר באחזקות עוגן קונצרניות בדירוג גבוה. אחזקות אלו מספקות תשואה שוטפת עודפת, אפשרות לרווחי הון ויציבות.

השורה התחתונה: הצפי למיתון ציפיות האינפלציה, והמשך מדיניות הריבית הנמוכה במשק המקומי, תומכים במעבר מהאפיק הממשלתי הצמוד לאפיק השקלי במח"מ בינוני־ארוך.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות