השורה התחתונה - התשואה השוטפת נמצאת בדירוג הגבוה: הערך המוסף ב־High Yield

הורדת שכבות ביטחון בתיק ומעבר לאג"ח בדירוג A מגדילים באופן משמעותי את הסיכון במקרה של משבר בשווקים, ללא פיצוי מספק

בניגוד לשוק המניות שרעש וגעש במהלך השבוע שעבר, משקיעי האפיק הממשלתי נהנו משבוע רגוע וחיובי. איגרות החוב הצמודות והשקליות התנהגו באופן דומה כשהחלק הקצר של עקום התשואות עלה ב־0.1% והארוך הוסיף כ־0.5%. ציפיות האינפלציה נשמרו ברמה גבוהה יחסית של כ־3.15% בחלק הקצר של העקום, 2.8% בחלק הבינוני ו־2.7% בטווחים הארוכים.

הסיבה לציפיות הגבוהות הן תחזיות המשקיעים למדד אפריל שצפוי לעלות בכ־0.9%, בעיקר מסיבות עונתיות. אם נקדים להזין למודלים את נתוני המדד, נראה שציפיות האינפלציה צפויות לרדת אחרי פרסומו ל־2.4% בטווח הקצר ול־2.6% בטווח הארוך.

השוק הקונצרני קיבל השבוע את פניהם של שלושת מדדי התל־בונד החדשים, תל־בונד צמודות, תל־בונד צמודות יתר ותל־בונד בנקים, ללא אירועים מיוחדים. דווקא התל־בונד 60 ירד בשבוע שעבר בכ־0.3% בעיקר בשל ירידות חדות באג"ח מקבוצת אי.די.בי שמסיבה לא ממש ברורה, עדיין מדורגות בקבוצת A המכובדת.

האפיק הקונצרני חזר למרכז הבמה וממקד כעת את עיקר העניין בקרב המשקיעים. רבים מתלבטים האם אג"ח הבנקים מיצו את עצמן לאחר עליות של כ־4% מתחילת השנה. המתנגדים להמשך ההשקעה באג"ח הבנקים טוענים שהמרווחים נמוכים מדי, ועל כן רצוי להסיט השקעות לאג"ח בדירוגים נמוכים יותר, ובכך לעבור באופן טבעי לשכבת הסיכון הבאה.

לכאורה, מדובר במהלך הגיוני, הציבור שהתחיל ברכישת אג"ח בנקים המדורגות גבוה במיוחד, יעבור בהדרגה לרכוש אג"ח בדירוגים נמוכים יותר של A ומטה. כך, ככל שביטחון המשקיעים יגדל, פוטנציאל הרווח יעבור לדירוגים הנמוכים יותר. אלא שטענות אלו מתעלמות מגורם הסיכון ומהתמורה הראויה עבורו. בדיקת ביצועי האג"ח בישראל מתחילת השנה מראה שהדירוגים הנמוכים יותר לא בדיוק המתינו שהמשקיעים יסיימו להתבצר באג"ח הבטוחות של הבנקים.

דירוגי הביניים מתרסקים במשבר

בניגוד לחשיבה האינטואיטיבית, המצביעה על כך שהמשקיעים עובדים בשכבות, האג"ח בדירוג הביניים עלו באופן חד יותר מהאג"ח בדירוג גבוה. כעת נשאלת השאלה איזו קבוצה פגיעה יותר להידרדרות אפשרית בשווקים, שתוביל לפתיחת מרווחים משמעותית.

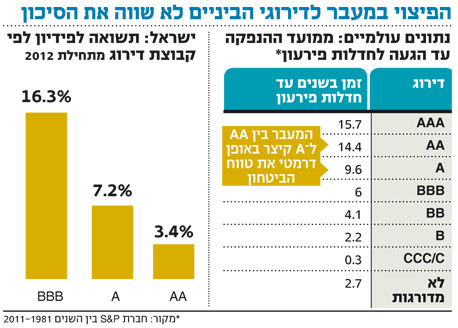

כדי לענות על שאלת הסיכון נציג שני ממצאים. הראשון, גלובלי והשני מקומי. הממצא הגלובלי מבוסס על נתוני חברת הדירוג הבינלאומית S&P לגבי חברות שהגיעו לחדלות פירעון (ראו תרשים). מהטבלה ניתן לראות כי מתוך החברות שנקלעו לקשיים, המעבר בין קבוצת ה־AA לקבוצת ה־A קיצר את טווח הזמן עד לחדלות הפירעון בכמעט חמש שנים.

מסתבר שזוהי הנקודה הכי קריטית במונחי זמן מבחינת צמצום טווח הביטחון בשנים, ממועד מתן הדירוג ועד לפשיטת רגל של חברות שזכו לדירוג השקעה. משקיעים המעוניינים לרדת בשכבת הביטחון צריכים לראות שהם מקבלים תשואה עודפת משמעותית כדי להציג את הסיכון.

נתונים אחרים מהשוק המקומי, מהם ניתן ללמוד על הסיכון הגלום בהורדת שכבת הגנה, הם מרווחי האג"ח בדירוג של A ומעלה סביב תקופת משבר האשראי של 2008. המסקנה המתקבלת הנה חד־משמעית - כשהתקופה טובה, הפערים במרווחים בין דירוגי הביניים לדירוגים הגבוהים נמוכים מדי. כשהתקופה הטובה מתחלפת במשבר, קבוצת הדירוגים הגבוהים מחזיקה מעמד בעוד שקבוצת דירוגי הביניים מתרסקת.

התופעה מתחדדת כשבוחנים את המרווחים לפי ענפים. ב־2009 הציג בנק ישראל נתונים על פערי התשואות בין אג"ח קונצרניות לבין הממשלתיות לפי ענפים סביב תקופת המשבר. מהנתונים עולה כי ענף הבנקאות בישראל נתפס כאי של יציבות ושמר על רמת מרווחים נמוכה, גם כשענפים אחרים ספגו זעזועים ובנקים בעולם עסקו בהישרדות.

מבחינת המשקיע, אסטרטגיית ההשקעות באפיק הקונצרני צריכה לשלב בין יציבות לתיבול במקומות המספקים ערך מוסף אמיתי. את עוגן היציבות יספקו האג"ח בדירוג הגבוה. אמנם המרווחים באג"ח אלו לא גבוהים אך אותן אג"ח מספקות תשואה שוטפת עודפת על האג"ח הממשלתיות לצד אופציה לרווחי הון. זאת בעיקר אם התשואות באג"ח הממשלתיות יירדו כפי שאנו מעריכים. תיבול התיק והערך המוסף נמצאים באג"ח הקונצרניות בריבית משתנה ובאג"ח High Yield.

באג"ח בריבית משתנה ישנו עיוות מתמשך הנובע מהיצע נמוך יחסית של אג"ח ומעצם יציאת האפיק מאור הזרקורים בתקופה שבה הריבית אינה צפויה לעלות. כך אנו מוצאים אג"ח של חברות נסחרות במרווחים גבוהים יותר במסלול בריבית משתנה, לעומת אג"ח מקבילות של אותן חברות במסלול בריבית קבועה. דוגמאות הן אג"ח של בזק, פרטנר, הראל ורבות אחרות. משקיעים שפעלו מסוף 2011 לפי התמחור הכלכלי זכו לרווחים מרשימים של כ־10%, זאת אף שהריבית בפועל דווקא ירדה ב־0.5%.

אג"ח מומלצות בדירוגים נמוכים

באג"ח ה־High Yield או בתרגום הפחות אטרקטיבי שלו לעברית "אג"ח בסיכון גבוה", יש אפשרות לקבל את עיקר הפיצוי עבור הסיכון. האג"ח הבאות הן דוגמאות לאג"ח בתשואות גבוהות המספקות פיצוי הולם:

- פאלאס ו' (תשואה לפדיון 17.9%, מח"מ 2.1 שנים): החברה פועלת בתחום מוצרי הצריכה הביתיים, ובשנתיים האחרונות הצליחה להקטין משמעותית את החוב הבנקאי, צעד המגדיל את הסיכוי כי בעתיד החברה תוכל לשחרר חלק מהנכסים המשועבדים למערכת הבנקאית ולגייס מולם מימון נוסף. בנוסף, החברה ממומנת גם באמצעות הלוואות בעלים, ללא ביטחונות וללא ריבית. ניתן לראות בהלוואות אלו כרית ביטחון נוספת לבעלי האג"ח, ולראיה, לאחרונה הוארך מועד הפירעון של חלקן.

- פטרוכימיים ו' (תשואה לפדיון 23%, מח"מ 3 שנים): החברה מחזיקה בבזן (30.7%) ובאבגול (26.9%). בזן צפויה להשיק בקרוב את הפצחן המימני שישדרג את יכולת הזיקוק שלה, ובעקבות כך תתייצב מדיניות חלוקת הדיבידנדים שתסייע ליכולת שירות החוב של פטרוכימיים. בינתיים, החברה חתמה לאחרונה על הסכם לקבלת הלוואה בהיקף של כ־120 מיליון שקל. גם לאחר קבלת מימון זה לחברה נותרו נכסים לא משועבדים בהיקף נאה.

- אלעזרא א' (תשואה לפדיון 12.6%, מח"מ 1.7 שנים): החברה מחזיקה בחברת הליסינג אלבר, בחברת הנדל"ן אפרידר ובחברת הכשרת הישוב החזקות ביטוח. לאלעזרא סדרת אג"ח אחת המובטחת בשעבוד על מניות אלבר, כאשר ההון העצמי של אלבר עומד על כ־350 מיליון שקל והיקף הסדרה מסתכם בכ־212 מיליון שקל ע"נ. לכן, גם על פי הערכה שמרנית במיוחד ששווייה הכלכלי של אלבר נמוך בכ־40% משווייה המאזני, בעלי האג"ח עדיין יוכלו לקבל את מלוא כספם בעת צרה.

יש לזכור שהשקעה באג"ח מחייבת מעקב שוטף ופיזור נרחב, אך בשורה התחתונה יש לקבל פיצוי הולם עבור הגדלת הסיכון. להערכתנו, כדאי להיזהר מהצעות מפתות לכאורה לעבור לאג"ח "קצת" יותר מסוכנות עבור תוספת זעומה בתשואה. לעומת זאת, התמקדות בעוגן יציב המאפשר תשואה שוטפת בתנודתיות נמוכה תוך תיבול מדויק באג"ח עם ערך מוסף, מהווה אלטרנטיבה נכונה יותר.

השורה התחתונה: לצד אג"ח בדירוג גבוה המשמשות כעוגן תיק ההשקעות, ניתן לתבל את התיק באג"ח בריבית משתנה, או באג"ח בדירוגים נמוכים. אולם, פוטנציאל הרווח מאג"ח בדירוגי הביניים לא שווה את הסיכון.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות