אופק קונצרני חיובי: המרווחים וגיוסי הקרנות תומכים בהמשך עליות

האג"ח הקונצרניות בדירוג גבוה מספקות למשקיעים שביל זהב בין שוקי המניות התנודתיים לתשואות הנמוכות של האפיק הממשלתי

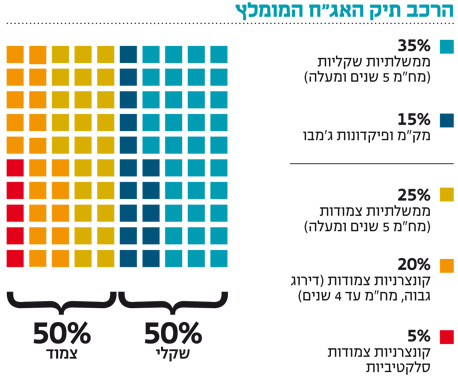

שבוע חלש למדי עבר על השוק הממשלתי בשבוע שעבר. האג"ח השקליות במח"מ בינוני וארוך איבדו 0.1%–0.4%, כאשר האג"ח הצמודות בטווח דומה נסחרו ביציבות עד עליות קלות. האג"ח הצמודות הקצרות המשיכו במגמה העלייה והוסיפו השבוע כ־0.25%. האפיק הקונצרני המשיך לככב עם עלייה של כ־0.65% בתל בונד־60.

עקרונית, שני וקטורים מרכזיים השפיעו על המסחר בשבוע שעבר. הראשון והעיקרי היה האווירה בעולם והשני הוא פרסום מדד המחירים לצרכן של מרץ. האווירה בעולם היתה חיובית למדי, ומרבית מדדי המניות סיימו את השבוע בטריטוריה החיובית, זאת למרות הצרות מאירופה, ההאטה בצמיחה הסינית והאכזבה מנתוני התעסוקה בארה"ב.

נראה שעונת הדו"חות טובה במיוחד שכן יותר מ־80% מהחברות הנכללות במדד ה־500 S&P שדיווחו עד כה, היכו את תחזיות האנליסטים, מה ש"מחזיק" בינתיים את השווקים. מצד שני, כנראה שללא נתוני המאקרו, עונת הדו"חות הנוכחית היתה מובילה את מדדי המניות לשיאים חדשים ואת השוק הקונצרני לעליות חדות, בעיקר באיגרות חוב המתאפיינות בתשואה גבוהה. זה לא שהחברות בארה"ב הציגו דו"חות כל כך חזקים, כמו שהציפיות היו נמוכות במיוחד. החשש העיקרי של המשקיעים הוא שבעוד שהדו"חות הכספים מייצגים את העבר, נתוני המאקרו מרמזים לגבי העתיד, וזה נראה מאתגר במיוחד.

בישראל פרסום מדד המחירים של חודש מרץ, שהיה גבוה בכ־0.1% מציפיות החזאים, גרם לירידה טכנית בציפיות האינפלציה בחלק הקצר של העקום הצמוד ובכך הפך את הצמודים הקצרים לאטרקטיביים. הירידה תוקנה על ידי הזרמת ביקושים לאג"ח הממשלתיות הצמודות תוך כדי עליות שערים נאות.

רוח גבית לקונצרניות: שיעור המרווחים והיקפי הגיוס הצפויים תומכים בעליות בתל בונד

המרווחים יכולים לרדת

האפיק הקונצרני ממשיך לרכז עניין הולך וגובר בתקופה האחרונה. במהלך השבועיים האחרונים ראינו ימים תנודתיים במיוחד במדדי המניות, בזמן שהשוק הקונצרני הצליח לשמור על חסינות ומגמת עלייה ברורה. נראה שהמשקיעים מתקשים למכור אג"ח קונצרניות שכן אין להם אלטרנטיבות ראויות לכסף. המניות מסוכנות מדי ונסחרות במחירים סבירים, אך לא אטרקטיביים, והאפיק הממשלתי בטוח אך מספק תשואה נמוכה. כך האג"ח הקונצרניות, בעיקר בדירוג גבוה, מספקות למשקיעים את שביל הזהב בין תוספת התשואה לסיכון.

עם זאת, ולמרות האווירה החיובית סביב האפיק הקונצרני, חלק מהמשקיעים מתחילים לנוע בחוסר נוחות נוכח עלייה של כ־5.5% במדד אג"ח קונצרניות כללי מתחילת השנה. השאלה המרכזית מבחינתם היא האם מרווחי התשואה בין האג"ח הקונצרניות לאג"ח הממשלתיות מצדיקים המשך השקעה באפיק. התשובה לשאלה חשובה זו מורכבת מכמה רבדים. הראשון הוא בחינה אמפירית של המרווחים. אם נסתכל על קבוצת אג"ח בדירוג גבוה של -AA ועל קבוצה נוספת בדירוג A, נראה שהמרווחים אמנם ירדו בתקופה האחרונה, אך הם ידעו להיות נמוכים יותר בזמן שהמשקיעים הרגישו את "הצבת" של ריבית אפסית ושוק המצוי במגמה חיובית.

מרווחי התשואה היום עומדים על 1.4% בסל של אג"ח בדירוג -AA ו־2.68% בסל באג"ח בדירוג A. מדובר במרווחים ממוצעים, דבר שמצריך לבדוק כל אג"ח באופן פרטני. עם זאת, אותן אג"ח נסחרו בממוצע במהלך מרץ 2011 במרווח של 0.97% בסל ה־AA ובמרווח של 1.43% בסל דירוג A. כלומר, במבחן המרווחים, המגמה החיובית באג"ח הקונצרניות יכולה להימשך, למרות העליות שראינו עד כה. זאת בעיקר אם השוק יעריך שהריבית במשק תישאר נמוכה לאורך זמן. הבנה כזו תתרום לאפיק הממשלתי שיגרור את האג"ח הקונצרנות לעליות נוספות.

נקודה חשובה נוספת היא הביקושים לקרנות הנאמנות הקונצרניות. קרנות אלו מהוות את המכשיר העיקרי שבאמצעותו הציבור מווסת את חשיפתו לאפיק. מאז חודש פברואר החל הציבור להזרים ביקושים לקרנות אלו.

מניתוח תרשים הגיוסים המצורף עולות שתי נקודות מעניינות:

1. טווח פעילות: הציבור פועל באפיק הקונצרני בטווח זמן ארוך יחסית של כמה חודשים. כך, ב־2009 ראינו גיוסים נטו במהלך כל חודשי השנה, ובשנת 2011 ראינו רצף פדיונות שהחל במרץ של אותה שנה.

2. קשר חזק לתל בונד: הנקודה השנייה והטריוויאלית יותר היא שמתקיים קשר חזק בין התנהגות השוק הקונצרני להיקף הגיוסים והפדיונות בקרנות. ככל שהמשקיעים רוכשים יותר קרנות נאמנות קונצרניות, כך מתחזק מדד תל בונד־60.

הגיוסים בקרנות יימשכו

החדשות הטובות שניתן להפיק מהתרשים הן שאנו נמצאים רק בתחילת המגמה של חזרת הציבור לאפיק שהיה חביב עליו בשנים האחרונות. נקודה חיובית נוספת היא שברצף הפדיונות של 2011 מכר הציבור קרנות קונצרניות בשווי של יותר מ־20 מיליארד שקל. מאז שינוי המגמה וחזרתו של הציבור לאפיק נכנסו לקרנות המתמחות באפיק הקונצרני כ־2 מיליארד שקל בלבד. להערכתנו, אם לא יתרחש אירוע עולמי יוצא דופן שיחזיר את הפחד לשווקים, נקודת המוצא של הציבור תהיה המשך הזרמה חיובית לקרנות המגלמות עודף תשואה על האפיק הממשלתי.

חיזוק לכך קיבלנו בשבוע שעבר. הקרנות המשיכו לגייס והאפיק הקונצרני לעלות, גם כשהתשואות של ממשלת ספרד עלו ונתוני המאקרו שהגיעו מכיוונה של ארה"ב המשיכו לאכזב. נראה שלאחר ארבע וחצי שנים של מעברים חדים בין אופוריה לפחד, סף הגירוי של המשקיעים עלה וכבר קשה יותר ליצור אירוע "יוצא דופן". זאת במיוחד נוכח הפערים בין ביצועים מעודדים של החברות והדפסות כסף חובקות עולם לאכזבות בנתוני המאקרו. אם הציבור ימשיך להזרים ביקושים לקרנות הקונצרניות ויחזור לשווי אחזקות דומה לשווי טרום הפדיונות של 2011, אזי צפוי ביקוש נוסף של כ־18 מיליארד שקל, זאת בזמן שהמחזור היומי הממוצע באפיק הקונצרני עומד על כ־640 מיליון שקל בלבד.

בתקופה הקרובה אנו צפויים להמשיך ולשמוע חדשות משמעותיות מאירופה ולעקוב אחר נתוני המאקרו מארה"ב. משקיעים רבים חוששים מתוצאות הבחירות בצרפת ומבחירתו האפשרית של פרנסואה הולנד, מועמד המפלגה הסוציאליסטית לנשיאות. בהמשך צפויות גם בחירות ביוון וגם שם קיים חשש שהמפלגה הזוכה תבחר בדרך שונה ופחות "אחראית".

סיום עונת הדו"חות בארה"ב עשוי להשאיר את אירופה בודדה במרכז תשומת לב של המשקיעים, ולכן הזהירות מתבקשת. נראה שהציבור מבין זאת, ועיקר הביקושים ימשיכו לזרום לאג"ח הקונצרניות בדירוגים הגבוהים. זאת גם במחיר של מרווחים מעט נמוכים מחלומם של המשקיעים.

השורה התחתונה: שיעור המרווח בין האפיק הממשלתי לקונצרני תומך בהמשך עליות באפיק הקונצרני, שנתמכות גם על ידי העלייה הצפויה בגיוסי הקרנות הקונצרניות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות